这些基金经理,在暴跌中趁机翻盘

年初至今,“茅指数”、“宁组合”等热门赛道光环褪去,一大拨儿明星基金经理栽了跟头。

趁着市场风格转换,一些喜好低估值股票的基金异军突起。中庚基金丘栋荣,工银瑞信杜洋和中泰资管姜诚等人管理的基金业绩均上升到同类产品前列。

与动辄上千亿的顶流们相比,这些基金经理的在管基金规模最高不过200多亿,其中姜诚更低,仅有55亿元。姜诚在基金四季报中表示自己坚决不参与追逐热点的景气度投资,并吐槽“景气度投资正变得越来越‘内卷’”,这番言论一度引发投资者热议。

虽然敢于吐槽,但在基金市场中,与赛道投资风格的基金经理不同,像姜诚这样不追逐热点赛道的基金经理较少被基民关注。

如今,姜诚等基金经理业绩再度冲至市场前列,他们是货真价实,还是昙花一现?

“爱捡漏”的基金经理

在基金经理领域,姜诚被归于价值投资一派。

2018年以前,姜诚曾在国泰君安资管部和安信基金投资部任职,并且在安信基金时管理过3只基金,凭借安信平稳增长和安信消费医药主题获得2016年的“一年期灵活配置型金基金奖”和“一年期开放式股票型金牛基金”。

2018年,姜诚加入中泰资管,并且担任该机构首发公募基金的基金经理,至今管理4只基金,在管基金规模55亿元。代表基金中泰星元价值优选发行于2018年12月,姜诚任职以来回报126.68%,年化回报28.48%。

在A股市场中,三年时间并不短,风格和行业轮动已经多次发生变化,每年都实现正收益的基金其实并不多。目前,全市场成立三年以上年化收益率达到30%的基金不超过70只,其中超过一半的基金还不能够每年都保持收益为正。

从中泰星元价值优选的收益来看,姜诚在行业当中超过大部分基金经理。

但一名基金经理的表现,不能完全从收益曲线中下定论,获取收益的方式以及过程同样重要。姜诚长期业绩表现还不错的答案还要从姜诚的投资逻辑以及构建的投资组合中来寻找。

在构建组合时,姜诚采用自下而上方式选择竞争力明确且价格合理甚至低估的标的。

姜诚认为,好公司一定会呈现出“长坡、厚雪、慢变”的特征。“长坡”指可以承载的业务空间很大;“厚雪”指建立在竞争优势的基础上的高盈利能力;“慢变”指一个行业在清晰的竞争格局、在有竞争优势的企业带领下,最好处于渐进式创新、渐进式进步的状态。

筛选出具有三种特征的公司后,姜诚再判断公司的股价。在姜诚看来,投资一家公司的标准是股票在当前价格下“隐含”的长期潜在回报率,而不是未来任何一段时间内的股价运行趋势。

所以,在决定买入一只股票后,姜诚更倾向于长期持有,享受公司的价值增长。在中泰星元价值优选的前十大持仓股中,多只股票自基金成立之初就被姜诚买入并持有至今。

例如建发股份,2019年4季度姜诚将其买进前十大重仓,至2021年末时成为第二大重仓股。买入时,该公司股价最低跌至6.6元,直到最近才频频爆发上涨,2022年3月10日盘中达到10.95元,创近4年新高。

中国神华同样如此,2019年2季度姜诚买进,2021年末时成为第五大重仓股。在姜诚买入后该公司股价一度跌至11.29元,2022年3月7日盘中涨至27.89元,突破2009年创下的高点。

自下而上的投资方式决定了姜诚的投资组合会呈现出持仓行业及重仓股分散的特征。

以中泰星元价值优选为例。2021年中报显示,该基金持仓占比超过10%的行业仅有三个,前十大持仓股占比不超过基金净值的60%。

如果标的需要满足长期潜在回报率高,组合的整体估值就不会太高,且低估值的持仓出现大幅回撤的概率较小。

在中泰星元价值优选的最新持仓中,前十大重仓股的平均市盈率为7.52,低于沪深300指数的市盈率13.31;近一年最大回撤-9.17%,小于市场中七成的混合类基金。而且,姜诚基金的换手率非常低,基本不超过80%,市场当中混合型基金的平均换手率水平约368%。

由于这种回撤小、持仓市盈率低、低换手、行业分散的的风格,在投资平台上,有人称姜诚是“划线派”的一员,也有人称其为“宝藏基金经理”。

受过追“星”的伤

在姜诚的投资组合中,还有一个很明显的特点——“含茅量”低。类似于茅台、宁德时代、药明康德等近几年被投资者追捧的公司均不在列,这些公司来自近两年市场中不断提及的优质赛道,景气度“爆表”。

姜诚表示,所谓的景气度投资,曾经是专业的机构投资者屡试不爽的赚钱秘籍,过去的一年似乎不太灵了,原因或许有二,一是热点切换太快,二是要领先于市场进行更前瞻性预判变得越来越难。换言之,基于基本面预期差的趋势投机行为正变得越来越“内卷”,常胜越来越难。

“我们一直以来都更习惯于做减法,以回避错误为投资之本,而非追求比市场更正确,所以我们从不参与内卷的基本面博弈。”姜诚在基金四季报中如此解释。

姜诚拒绝“内卷”或许与其在安信基金任职时的投资经历相关,因为“错过”和“盲从”贯穿了姜诚在安信基金时的整个过程。

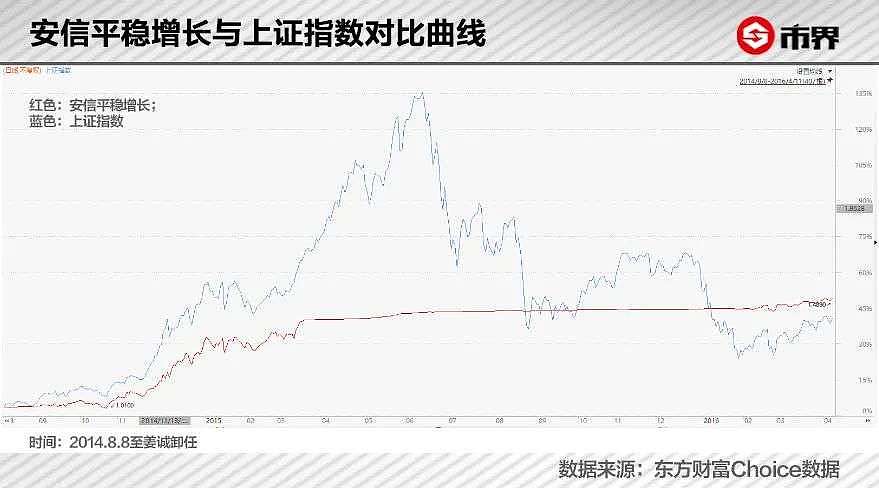

2014年8月8日,姜诚开始管理安信平稳增长。期初这只基金股票市值占整体规模比重不超过5%,姜诚接手后为增加收益大举加仓,至2014年末时股票占比达到68.31%,净值上涨24.48%。

2014年三季报显示,前十大持仓股中国神华、中国建筑和中国化学等赫然在列。

但是,A股市场正处于“疯牛”的前半段,看起来姜诚管理这只基金卓有成效,但对比当时指数的涨幅,却显得“小巫见大巫”。

2014年8月8日至2014年12月31日,上证指数上涨47.86%,涨幅超过姜诚管理的基金23.38%。2015年开年,姜诚研判市场将出现风险随即将股票几乎全部清仓,可市场指数继续上涨。

就这样,姜诚错过了“疯牛”的前半场。

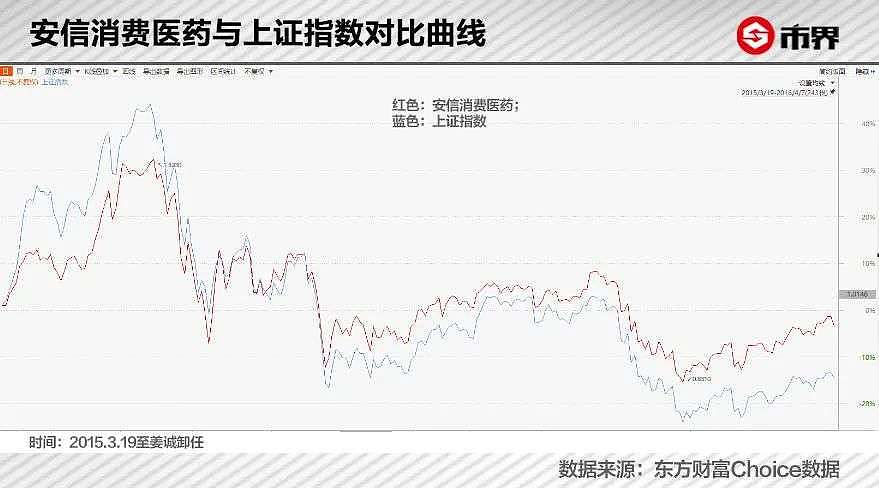

错过了疯牛,姜诚决定迎合市场,追逐景气度高的标的,2015年3月19日,姜诚担任安信消费医药的基金经理,着重对推动牛市上涨的标的进行投资。

安信消费医药成立后,姜诚火速建仓,至2015年中时,青岛啤酒、科伦药业、复星医药等热门标的进入基金的前十大持仓股之中,整体股票持仓占基金净值比达到87.42%。这一次,姜诚基金的表现变好了,2015年6月15日,安信消费医药净值1.323元,较成立时上涨32.3%,同期上证指数上涨41.53%。

此时,令无数投资者都永生难忘的“疯牛”下半场开始了。

2015年6月15日开始,市场情绪突然转变,指数一路下跌,曾经高歌猛进的个股一泻千里,这次调整的力度几乎让所有人都始料未及,2015年6月5日至2016年1月28日,上证指数从5178.19点跌至2538.3点,跌幅超过50%。

姜诚虽然一路减仓,但仍难逃一劫。安信消费医药这只才刚刚获得大额收益的基金,在这次调整中逐步走向亏损,至2016年1月28日基金净值跌至0.831元,亏损16.9%。

2016年4月7日,姜诚卸任两只基金的基金经理,从安信基金离职,黯然收场。

以2015年6月15号为节点向前看,姜诚在管理安信平稳增长时选择了涨幅不高的中字头股票,且在上涨中途就清仓离场是一种错过。而较晚成立的安信消费医药则迎合了市场主流,最终却是盲从。

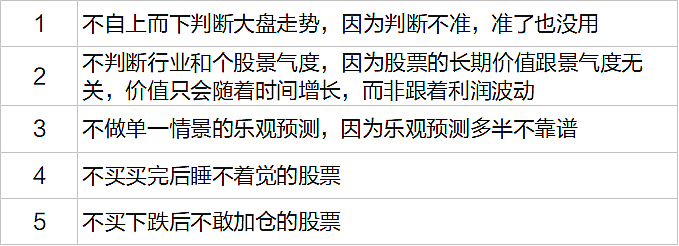

加入中泰资管后,姜诚管理的基金再度重仓中国神华等中字头股票,却宣布拒绝“内卷”,并列出了一份stopdoinglist(不为清单)。清单中,姜诚着重强调投资过程中要更加关注公司的长期价值,忽略大盘走势、行业景气度等不确定性因素。

(姜诚的stopdoinglist)

熬人的基金

尽管在姜诚看来,景气度投资十分“内卷”,但基民们总对景气度基金青睐有加,却较少关注自下而上选股的低估值基金。

事实上,将易方达价值优选、中泰星元价值优选、中庚价值领航三只基金的净值曲线进行对比,拉长时间轴看,三只基金的收益不相上下。

在市场上涨时,易方达优质精选超额收益更多,远超姜诚与丘栋荣,可一旦市场下跌,该基金也会跟随大幅回撤,持有低估值股票的基金则更有韧性,最终三只基金的超额收益差不断缩小,目前姜诚与丘栋荣已经实现反超。

但是,仅以基金规模论,在自下而上选股的基金经理当中,即便是成名已久的丘栋荣、杜洋等人在张坤、葛兰、崔宸龙等人面前只能说“小巫见大巫”。目前,丘栋荣的管理规模174.25亿元,杜洋管理规模273.12亿元,姜诚的管理规模仅为55亿元,而张坤的管理规模早已突破千亿,崔宸龙凭借投资新能源赛道夺得2021年收益第一的名头,成功吸金400亿元。

为什么自下而上精选个股的基金收益并不低,却很难出现爆款?

一个原因是这些基金经常在一段时间内不温不火,消耗投资者耐心。

上图中可以看出,丘栋荣的中庚价值领航在2019年4月至2020年1月、2020年8月至2021年7月两个时间段内,基金净值持续小幅震荡;姜诚的中泰星元价值优选则是在2019年4月至2019年末、2021年2月至2021年8月净值持续小幅震荡。价值发现的过程通常十分漫长,当一只基金半年、三个季度都在原地踏步,投资者很难坚定地持有下去。

另一个原因是市场每个阶段都会有新的赛道行业被发现,此时,重仓新赛道的基金就能够创造出较大收益,刺激着投资者的神经,让他们更难坚守原地踏步的基金,转投新出现的热点。

2019年,张坤重仓消费赛道,易方达优质精选在同类基金中收益排名第一,投资者争相买入,以期获得更好的收益,张坤的管理规模水涨船高,最终到达千亿。2021年,崔宸龙凭借重仓新能源行业,管理的前海开源公众事业斩获当年收益率第一,管理规模从几亿元暴增至400亿元。

情绪推动景气度投资到达一个又一个高潮,投资者自然更容易被这种年内翻倍的基金所吸引,人们从上一个景气度行业退出,追逐下一个景气度行业。

超额收益难持续

另外,随着专业投资者增加,“内卷”可能无处不在。

从2020年下半年开始,景气度投资“熄火”,机构投资者纷纷从消费、医药、半导体和新能源等热门赛道退出。姜诚研判,究其原因,或许是机构投资者在市场中的话语权越来越重,博弈的对象越来越聪明。

“股市的常态或许将是:一群聪明人在试图以比别人更聪明的方式来成为赢家,最终多数人却成为输家。”姜诚如是说。

但是,机构投资者不仅只是参与到景气度投资当中,专业玩家涌入的是A股整体市场,其中不乏寻求企业内生动力的价值投资者。姜诚对景气度投资的研判如果正确,这一幕终将也会发生在价值投资的过程中。

价值投资获取超额收益的方式主要有两种,一种来自公司本身的长期超额收益能力,另一种则是通过物超所值的价格购买增厚超额收益。当“聪明人”充斥市场,通过第二种方式“捡漏”则变得十分困难。

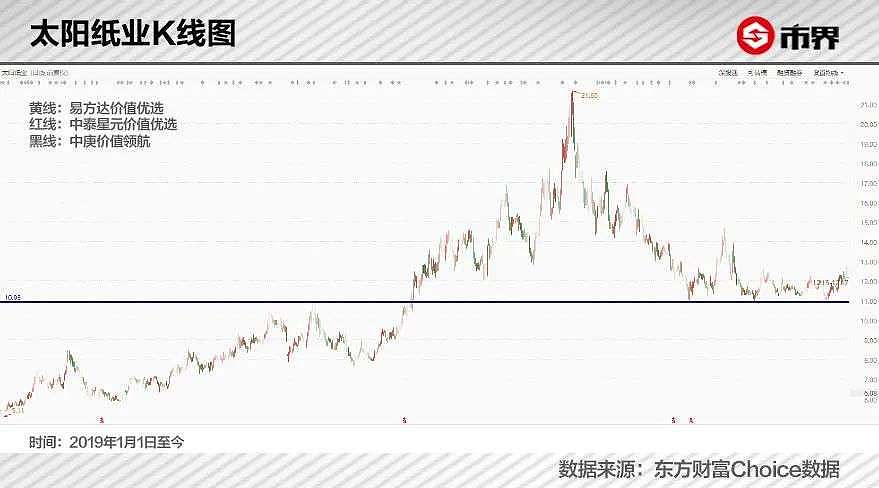

在中泰星元价值的持仓中,前十大重仓股中有一些是基金成立之初时买入,期间清仓近期又买入的股票,太阳纸业最具有代表性。

姜诚对太阳纸业大手笔操作一共有三次。2019年1季度,在6.32元~8元区间内买入;2020年3季度,在10~14.56元区间内卖出;2021年3季度,在10.92~14.67元区间内买入。价值被低估时买入,这是姜诚成功的秘诀,但在他第2次买入太阳纸业时,成本价几乎与他卖出时相当,远高于第一次买入的价格。

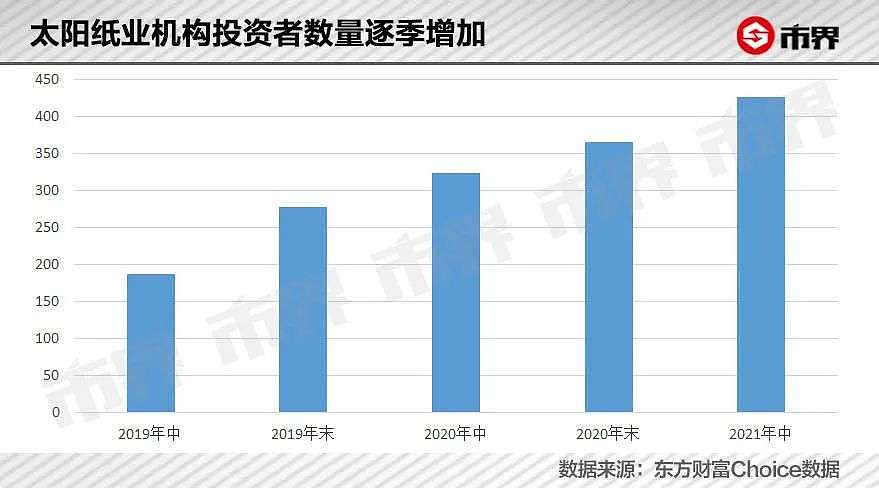

姜诚会再次买入太阳纸业,一定是这家公司的估值已经进入到了他可以接受的区间。但两次出手价格相差甚远,其中一个原因就是越来越多的机构投资者参与进来,公司股价很难再回到被低估的状态。图中可以看出,太阳纸业的机构投资者数量正在逐年上升,2021年中时,机构投资者数量已经达到426家,较姜诚首次买入该公司时翻了一倍。姜诚很难再次“捡漏”。

2021年2月8日,姜诚掌管新发基金中泰兴为价值,至今一年有余。这只基金的年化收益20.45%,比较早成立的中泰星元价值优选低10%。侧面说明了长期高收益获取难度加大。可能未来姜诚的投资收益并不会像过往业绩一样耀眼。

正如姜诚所说:“如同海外成熟市场已经发生的老故事,终结机构投资者超额收益的,很可能是他们自己。”

本文来自微信公众号“市界”(ID:ishijie2018),作者:李峥,36氪经授权发布。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64