二线电池厂靠出海赚钱(组图)

4月19日晚,国轩高科发布了2023年的年度业绩。受益于金融资产公允价值变动收益增长和资产减值损失的下滑,国轩高科的利润出现三位数高增长。但是国内外市场份额却并没有随着盈利水平的提升而增加,反而出现了持续下滑。

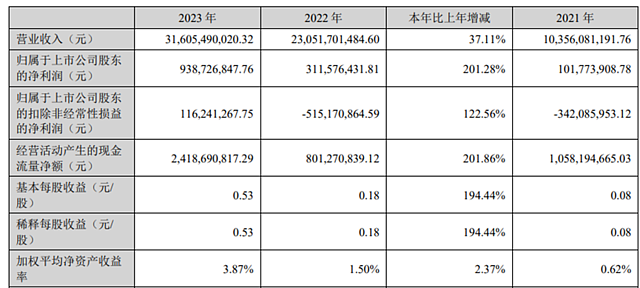

2023年,国轩高科实现营业收入316.1亿元,同比增长37.11%;归母净利润为9.39亿元,同比增长201.3%;毛利率同比降低0.87个百分点到16.92%,但净利率同比增加1.48个百分点到3.07%。

利润增长迅猛,但需警惕国内市占下滑和增速放缓

利润增长迅猛,但需警惕国内市占下滑和增速放缓

国轩高科能在2023年全年实现净利润三位数增长,主要原因有以下几点:

第一,2023年,国轩高科的交易性金融资产公允价值变动收益有不小幅度的增长,受益于曼恩斯特、赛力斯股票等浮赢(1.43亿元收益),总体公允价值收益从此前的-1.4亿元提升至1.06亿元,大大加强了国轩高科的非经常损益金额水平。

第二,2023年,国轩高科总体资产减值损失相较往年有所减少,由于原材料碳酸锂的主要价格跌幅已在2022年完成,所以2023年总体的存货跌价准备金额计提较少。国轩高科计提各项减值准备 5.8亿元,远低于2022年的8.6亿元,对总体净利润水平的影响有所减少。

第三,国轩高科毛利率更高的海外业务和储能业务占比正提升。

第四,2022年公司成本费用基数高。

不过,国轩高科仍然面临国内外市场份额下滑和装机量增速放缓的境况。

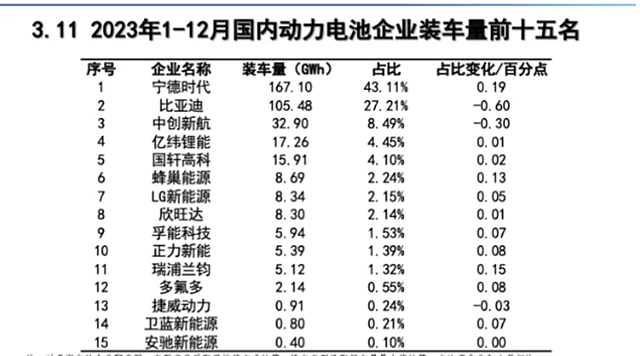

具体来看,国内动力电池市场中,国轩高科2023年的动力电池装机量为15.91Gwh,同比增长19%;市场份额也在激烈的价格战中,下滑了0.42个百分点至4.1%。

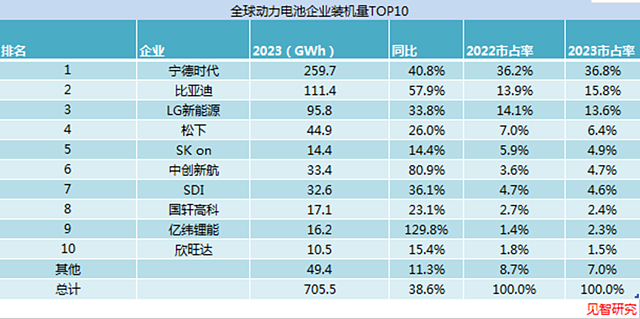

全球的动力电池市场中,国轩高科的表现也颇为不佳。2023年的动力电池装机量为17.1Gwh,增速只有23.1%,市场份额降低0.3个百分点到2.4%。

华尔街见闻·见智研究认为,国轩高科装机量增速和市场份额下滑背后的原因,在于国轩高科配套车型的销量不佳。

国轩高科主要为A00和A0级新能源车提供电池产品,其中市场已高度饱和,新能源车的渗透率超过90%,销量增长已转为负数。

2023年,小微型车市场的零售总量下降至69.2万辆,下滑27.9%。即使是极受欢迎的五菱宏光mini EV,其销量也减少了12.3%,至140万辆。

国轩高科的电池主要配套于市场排名前三的新能源汽车企业:上汽通用五菱、长城汽车和吉利汽车,这三家的市场占比超过46%。其主要配套车型包括五菱宏光mini EV、缤纷、吉利熊猫MINI和欧拉好猫等小型电动车。随着这些车型销量的下滑,国轩高科的电池装机量也难以提高。

动力电池业务占据主导,但储能业务的重要性正逐渐凸显

动力电池业务占据主导,但储能业务的重要性正逐渐凸显

国轩高科的核心业务包括动力锂电池和储能电池业务,其中动力电池业务当前占主导地位。尽管如此,储能业务的营收和毛利率持续高速增长,预计未来将与动力电池业务形成并驾齐驱的局面。(1)动力电池业务

作为公司最大的业务部门,国轩高科的动力电池业务,尽管面临激烈的价格战,该公司的电池组产量和销售量分别增长至1489610万安时和1407011万安时,年增率分别为69.37%和63.67%。

该业务的营业收入达到230.5亿元,同比增长24.72%,占总营业收入的72.93%。

然而,动力电池的营收增速低于销量增速,暗示了国轩高科对终端车企的大幅让利。毛利率下降10.12个百分点至15.04%。

特别是,公司主力产品磷酸铁锂电池(占比约92%)的价格下降幅度(52%)超过三元锂电池(44%),显示在价格战中受影响较大。

(2)储能电池业务

作为国轩高科的潜力业务板块,储能电池业务在出货量和营收增速方面均超过了动力电池业务。2023年,国轩高科的储能电池出货量超10Gwh,同比增速达到100%左右,全球排名第七。国轩高科与多个重要的海外客户保持了稳定的订单流,显示出储能业务的广阔前景。

从2022年到2024年,国轩高科与苏美达、奥玛特科技和大和能源签订了多个重要订单,包括三年10GWh、一年0.75GWh以及两年1GWh的储能电池订单。

2023年,国轩高科的储能电池业务营业收入达到69.32亿元,同比增长97.61%,增速远超动力电池系统业务;占营业收入比重提升至22%,增加了6.7个百分点;毛利率水平更是不减反增9.78个百分点到18.29。

国轩高科逐步成熟的储能技术体系和完整的产品矩阵,显然得到了市场和客户的认可,展示了巨大的增长潜力,国轩高科的储能业务将为公司的未来利润增长作出越来越大的贡献。

海外出口有望为国轩高科打破僵局

海外出口有望为国轩高科打破僵局

国轩高科凭借大众集团的支持,成为少数几家同时进入美国和欧洲建设动力电池工厂的电池公司。国轩高科正在积极扩展其海外业务。

公司已在美国伊利诺伊州和密歇根州达成协议,计划建设包括40GWh的电芯产能、10GWh的PACK产能和20万吨正负极材料的生产项目。此外,在德国哥延根,国轩高科将建设20GWh的PACK产能项目,并与欧洲电池公司InoBat合作,共同建设一个40GWh的电芯及PACK工厂。

尽管国内市场表现不佳,2023年国轩高科的海外营业收入达到30.62亿元,同比大增115.7%,明显超过国内营业收入的增速(25%)。

海外营业收入的比重也从前一年的12.93%提升至20.34%,毛利率稳定在18.77%,而同期国内业务毛利率下降了6.8个百分点。

随着美国和欧洲的电池工厂投产,国轩高科的海外业务展示了巨大的增长潜力,预计将为公司的未来利润增长作出重要贡献。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64