医药一哥也要分红了?(组图)

4月17日晚,恒瑞医药发布2023全年及24年一季报。在集采影响淡出,创新药占比持续增长的背景下,恒瑞整体业绩继续稳步回升。

此前市场一直质疑的分红偏低问题也有所变化,2023年公司分红+回购占利润比例为48.84%,较前一年度36.3%提升12个百分点。

利润恢复到接近20%增长区间,现金流大幅好转

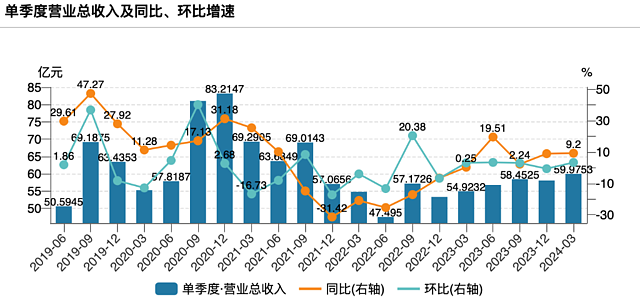

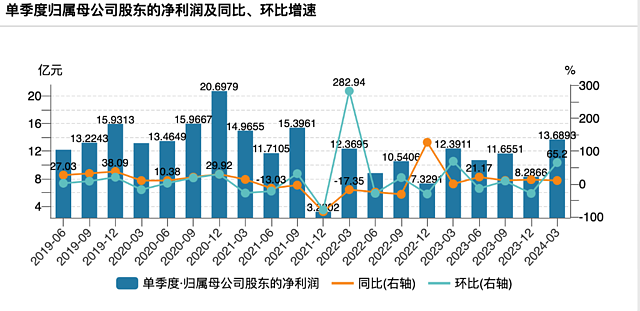

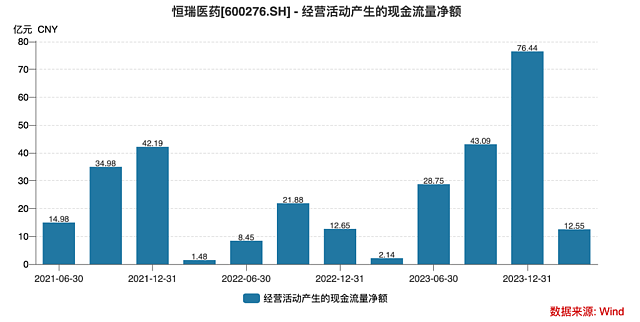

2023年,恒瑞营收228.20亿元,同比增7.26%,净利润43.02亿元,同比增10.14%,扣非净利润41.41亿元,同比增21.46%,经营现金流76.44亿元,同比大增504.12%。

2024年一季度营收59.98亿元,同比增9.20%,净利润13.69亿元,同比增10.48%,扣非净利润14.40亿元,同比增18.06%。

2024年一季度营收59.98亿元,同比增9.20%,净利润13.69亿元,同比增10.48%,扣非净利润14.40亿元,同比增18.06%。

值得注意的是,恒瑞扣非净利润增长已回到接近20%位置。同时,经营现金流在23年大幅好转的基础上,24Q1继续保持高额增长486.35%。

恒瑞医药向华尔街见闻·见智研究表示,现金流增长是因为报告期收入增长以及客户回款加快,销售商品收到的现金增加。而经营现金流大幅改善的情况也出现在同一日披露年报的华东医药身上。

此外市场关注的首付款问题,恒瑞也在1季报中披露收到Merck的1.6亿欧元首付款,但由于相关专利和技术的交接尚未完成,根据会计准则,这部分首付款暂不能确认为当期收入,因此并未体现在一季报的营收数据中。

业内人士分析,制药企业对外授权所涉及的技术转移通常需要一定周期,许可费的收款时点和收入确认时点存在差异是常见情况,并不影响交易的正常推进。

创新药收入占比47%,研发营收占比27%

2023年恒瑞创新药收入达106.37亿元(不含对外许可收入),占营收47%,虽然面临外部环境变化、产品降价及准入难等因素影响,仍然实现了同比22.1%的增长。

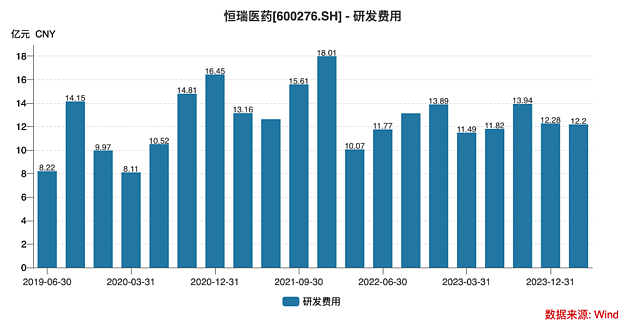

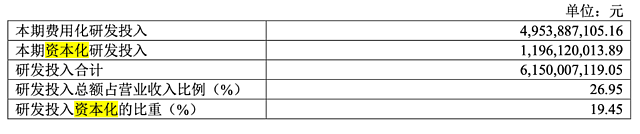

2023年,公司累计研发投入61.50亿元,2024年一季度,研发费用12.20亿元。

考虑到约20%的研发资本化费率,加回资本化部分后,恒瑞2023年研发开支合计61.5亿,研发占营收比例为26.95%。

2023年,恒瑞共有7款创新药获批上市,其中包括3款1类创新药和4款2类新药。包括阿得贝利单抗、磷酸瑞格列汀、奥特康唑等1类创新药的上市。值得一提的是,卡瑞利珠单抗联合阿帕替尼这一"双艾组合"获批用于晚期肝癌一线治疗,进一步巩固了恒瑞在肿瘤免疫治疗领域的领先地位。

2023年,恒瑞共有7款创新药获批上市,其中包括3款1类创新药和4款2类新药。包括阿得贝利单抗、磷酸瑞格列汀、奥特康唑等1类创新药的上市。值得一提的是,卡瑞利珠单抗联合阿帕替尼这一"双艾组合"获批用于晚期肝癌一线治疗,进一步巩固了恒瑞在肿瘤免疫治疗领域的领先地位。

2024年以来,恒瑞创新药获批、申报的步伐进一步加快。一季度,1类创新镇痛药艾苏特获批上市,成为国内自主研发首款阿片类镇痛药。

恒瑞医药创新药管线丰富,目前已有100多个新分子实体进入临床开发阶段。

其中16款1类创新药获批上市,包括13款小分子药物和3款大分子药物,另有10款新药已提交上市申请。在研管线覆盖肿瘤、心肾代谢、抗感染、镇痛等多个治疗领域。

ADC是恒瑞的重点布局领域。通过自主构建的HRMAP模块化ADC技术平台, 恒瑞目前已有11个独特的ADC候选药物进入临床开发阶段,覆盖HER2、Trop2、HER3、CD79b、Claudin18.2、Nectin-4、cMET等靶点。

其中,HER2-ADC产品SHR-A1811获得了5项突破性疗法认定,覆盖乳腺癌、肺癌、结直肠癌、胃癌等多个适应症。

除ADC外,值得关注的是,小核酸药物、mRNA疫苗、PROTAC、放射性药物等前沿技术管线也已进入临床阶段。

备受关注的减肥产品GLP-1受体激动剂HRS-7535已进入临床。此外,恒瑞还布局了放射性药物领域,已有4款产品获批开展临床试验。在mRNA领域,恒瑞通过子公司瑞宏迪平台也布局了一系列差异化产品,近日,其mRNA蛋白替代疗法药物RGL-2102获得IND,通过促进下肢缺血性疾病患者缺血下肢血管新生,改善下肢缺血患者生存质量。

2023年是恒瑞医药国际化战略转型后的第一个收获年,也是江宁军博士加入后带来的新突破。恒瑞开启授权合作模式,与全球顶尖药企达成高额交易。

其中最引人注目的是与默克达成的总金额高达14亿欧元的合作,见智研究曾在文章《“医药一哥”带来惊喜!恒瑞14亿欧元突破国际药企 | 见智研究》中提到,恒瑞将PARP抑制剂HRS-1167和CLDN18.2 ADC药物SHR-A1904独家授权给默克,获得了1.6亿欧元预付款、9000万欧元技术转移费用以及最高14亿欧元的里程碑付款。

此外,恒瑞还将EZH2抑制剂SHR2554授权给Treeline,交易总金额超过7亿美元;将长效TSLP单抗授权给One Bio,后者随后被GSK以14亿美元收购。

通过一系列授权交易,恒瑞在短时间内实现了多个在研项目的高额变现,通过低成本投入,为公司带来更多现金保障,能够保证研发和分红比例的提升,这也是恒瑞财务上的新变化。

随着公司BD团队的日渐成熟,2024年有望有更多优质在研项目实现"出海"。

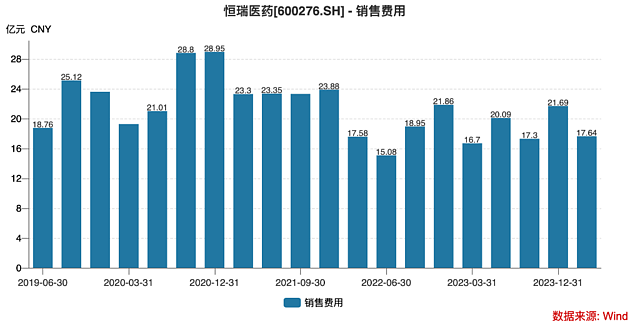

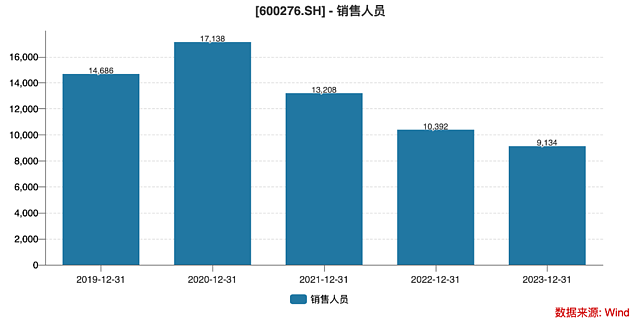

销售费用平稳,销售团队精简已趋近尾声

销售费用平稳,销售团队精简已趋近尾声

公司23年和24年1季度销售费用平稳,增长幅度小于同期营收增长幅度(23年,3%:7%)。

恒瑞销售人员在经过21-22年的大幅精简之后,人员下降幅度已经大幅缩窄。截至23年底,恒瑞拥有销售人员9134人,较前一年下降1258人,较20年高峰已下降47%。

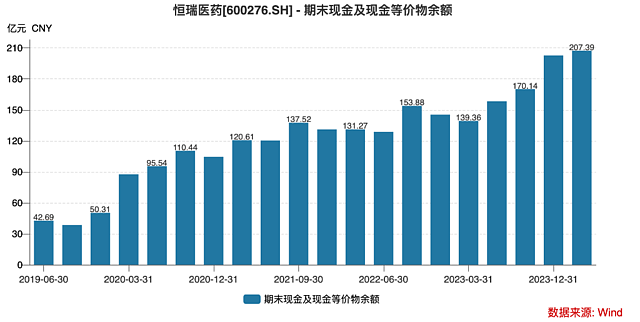

现金储备新高,分红+回购占利润比例为48.84%

现金储备新高,分红+回购占利润比例为48.84%

在现金储备方面,恒瑞医药继续保持增长,截至24年1季度末,公司现金及其等价物共计207.39亿,创历史新高。一方面由于经营增长,回款效率提升,另一方面也依靠大额对外授权获得的首付款补充了现金。

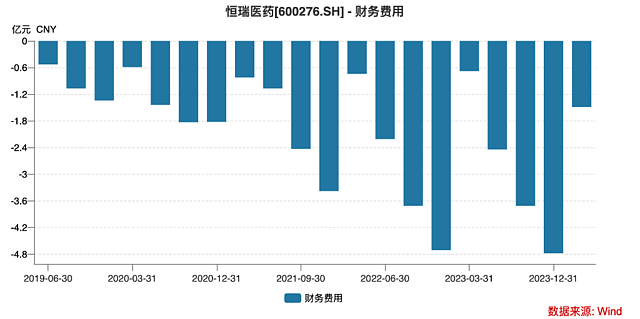

因此,恒瑞依旧保持着稳健的财务操作,由于大额现金带来的利息收入,恒瑞医药财务费用持续为负,且在23年再次创新高,也给分红提升奠定了基础。

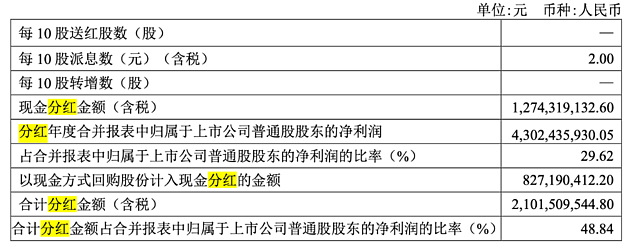

值得注意的是,恒瑞在23年财报中公告,将分红12.74亿元,占当期净利润比例为29.62%,而当期现金回购金额为8.27亿元,按照分红要求新规合并计算分红与回购,则恒瑞当期分红+回购占23年净利润比例为48.84%。而2022年,恒瑞现金分红比例为26%,分红+回购占当期利润比例仅为36.3%。

这对于此前市场一直有所质疑的恒瑞分红比例偏低已有所变化。

恒瑞新出海战略已经为公司带来新的变化,随着海外授权开展,公司财务表现上已出现新变化。而这一变化可以支持公司在研发和分红上做出更激进一些的改变。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64