1分钟售罄,网友懵了:我按钮都没点进去!银行客户经理:3个人排队,就1个人买到了(组图)

4月10日起至19日,2024年储蓄国债(电子式)第一期和第二期正式发行。

本次发行的两期电子式国债最大发行总额为450亿元,比去年10月发行的两期储蓄国债(电子式)最大发行总额380亿元,增加了70亿元。

根据国债发行计划,两期国债均为固定利率、固定期限品种。第一期期限为3年,票面年利率为2.38%,最大发行额为225亿元;第二期期限为5年,票面年利率为2.5%,最大发行额为225亿元。

两期国债于2024年4月10日起息,按年付息,每年4月10日支付利息。第一期和第二期分别于2027年4月10日和2029年4月10日偿还本金并支付最后一次利息。

根据媒体报道,作为今年首轮发行的电子式国债,手速慢的投资者根本抢不到,不少营业网点额度在半小时内就已售罄。

1分钟售罄

网友:我按钮都没点进去

据潮新闻报道,10日早上8:30,记者准时登录某国有大行手机银行,进入购买页面,网页稍卡顿后显示“服务调用失败”。

来回刷新后,页面提示变为:“当前办理业务人数过多,系统正加紧处理中,请您稍后再试。”

这时,记者决定转战到另一家银行网银尝试购买。8点32分,进入这家银行的购买页面,让人没想到的是,页面直接显示第二期储蓄国债(电子式)5年期产品已售完。

于是,记者又重新登录回到第一家银行网银,此时页面显示上文中的提示,5年期国债产品:“截至2024年4月10日8时31分电子银行渠道可销售额度为0元。”

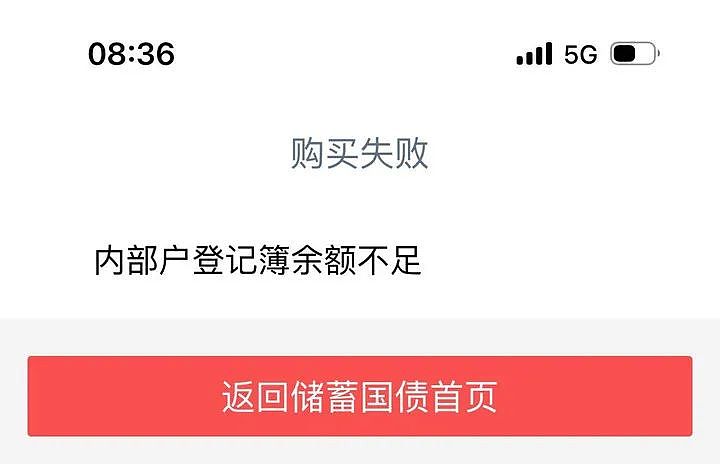

由于3年期的产品仍显示可点击购买,记者尝试输入“5000元”,进入到下一页面,却跳出“内部户登记簿余额不足”的提醒。

来回试了几次之后,页面最终显示为“该购买额度不足”。

这时,第二家银行的网银同样显示,本次两期国债产品均已售完。

据扬州日报报道,不少市民向记者表示,即使定了闹钟准备早上起来抢买国债,也仍然没有抢到。“手机上购买国债确实挺方便的,但是要‘拼手速’。我定了早上8点30分的闹钟想买国债,结果打开手机一看,已经没有额度了。”

在社交平台上,有不少网友也在发帖表述“根本抢不到”。

只有少数抢到的幸运儿表示:“真不容易”。

据了解,本次发行的国债为电子式,市民认购除了在手机银行、网上银行操作外,也可以去银行柜台购买。

不过,线下销售同样火爆。

据西安晚报报道,记者走访市场了解到,不少银行的储蓄国债开售不到1小时就已售罄,招行等部分银行的国债额度尤为紧俏,开售5分钟即被抢光。

“国债八点半开售,我们网点比平时早半小时营业,但八点就有周边的居民来排队。”西安某城商行的一位理财经理表示。

“不到九点,我们的额度就没有了。”西安某国有银行营业部理财经理说。

而据财联社报道,上海某国有大行的客户经理称,“来开门的时候就已经排了很多人了,大部分是老年人。”他表示,“一两个小时就卖光了。全市的人八点半开始抢,不能差这半个小时的。”

对比3月份的凭证式国债,此次电子式国债支持通过网银或者手机银行购买,也因此有客户经理表示抢购热度更上一层楼。

“开门的时候,门口排队的三个人都是来买国债的。八点半开始办理,结果就第一个客户抢到了,后面两个再办的时候已经抢光了。”某股份制银行的客户经理对财联社记者表示,他体感4月份的国债甚至比3月份更难抢。“3月份来柜台办理的人还没那么多,而且至少一个小时里面都能抢得到。”

储蓄国债为何受欢迎

目前,储蓄国债的利率呈下降趋势。对比2023年11月,当时发行的3年期储蓄国债票面年利率为2.63%,5年期国债票面年利率为2.75%,今年均下降25个bp。

据扬州日报报道,记者在走访中发现,与国有大行以及全国性股份制银行的3年期存款相比,目前国债的收益并没有多少优势,甚至比城商行的3年期存款收益要低。如扬州一家商业银行3年期定期存款年利率最高可至2.75%,5年期可达到2.8%。那么为何即使国债利率有所降低,市民仍然愿意购买国债?

记者了解到,储蓄国债的投资门槛较低,按年或一次性付息,利息收入免征个人所得税。且相比理财产品,国债没有风险,因此一直是稳健型投资者的“香饽饽”。“利率下行常态化,市民更愿意将钱放在一些风险低、年限长的产品中,以锁定长期收益。对于投资者来说,市场上保本保息的产品不多了,国债仍然是热门投资理财产品之一。而且储蓄国债拥有提前支取可以靠档计息的优势,与目前多家银行同档的定期存款产品相比,仍有一定的优势。”扬州一家商业银行理财经理向记者表示,虽然国债利率有所下调,但在与定期存款利率相差不大的情况下,并不会对市民的购买热情造成大影响。

据财联社报道,中南财大兼职教授谭浩俊对表示,近期国债受追捧主要有三个原因。首先居民对国债有很高的信任度,其次结合近期利率下调的趋势,对比银行存款,国债的收益率的接受率也较高。“其实,背后也反映出目前居民的投资渠道较少,股市的投资风险也很高,因此国债的稳定性受到追捧。”

“近年来储蓄存款尤其是定期存款利率中枢下行明显,储蓄国债代表国家信用,能较好兼顾收益和流动性需求,导致部分投资者进行一定储蓄替代,以多元化资产组合。此外,部分居民对未来存款利率下行仍有一定预期。”光大银行金融市场部宏观研究员周茂华表示。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64