注意风口来了,从濒临破产到估值10亿美元仅用3年半!(组图)

MMA Offshore (ASX:MRM),这家在澳大利亚名不见经传的公司上一次登上媒体、出现在大众视野里还是3年半之前。

当时,由于经营不善,连年亏损且多个官司缠身,并遭遇2020年初的疫情冲击,公司被迫选择在2020年11月以每股0.03澳元的价格进行了资本重组。

而如今,公司股价不仅从低点走出,并接到了新加坡资本Cyan Renewables以每股2.6澳元价格的收购要约。相比去年11月开始谈判时的股票价格,目前已溢价超过70%!

那么,MMA Offshore 到底是做什么的,这场翻盘好戏又是如何上演的?

此外,澳财投研团队通过 MRM的收购案,在工业相关服务的赛道上挖掘出另一家公司,其股价自2020年后,股价已上升455%!如此“疯狂”的背后,到底蕴含着哪些投资机会?

1

新能源:

MRM的救命稻草

作为澳大利亚海事服务提供商,MRM的主营业务是为石油和天然气、资源和可再生能源等行业的客户提供海上物流(船舶服务)和海上建设支持(设施维护)。

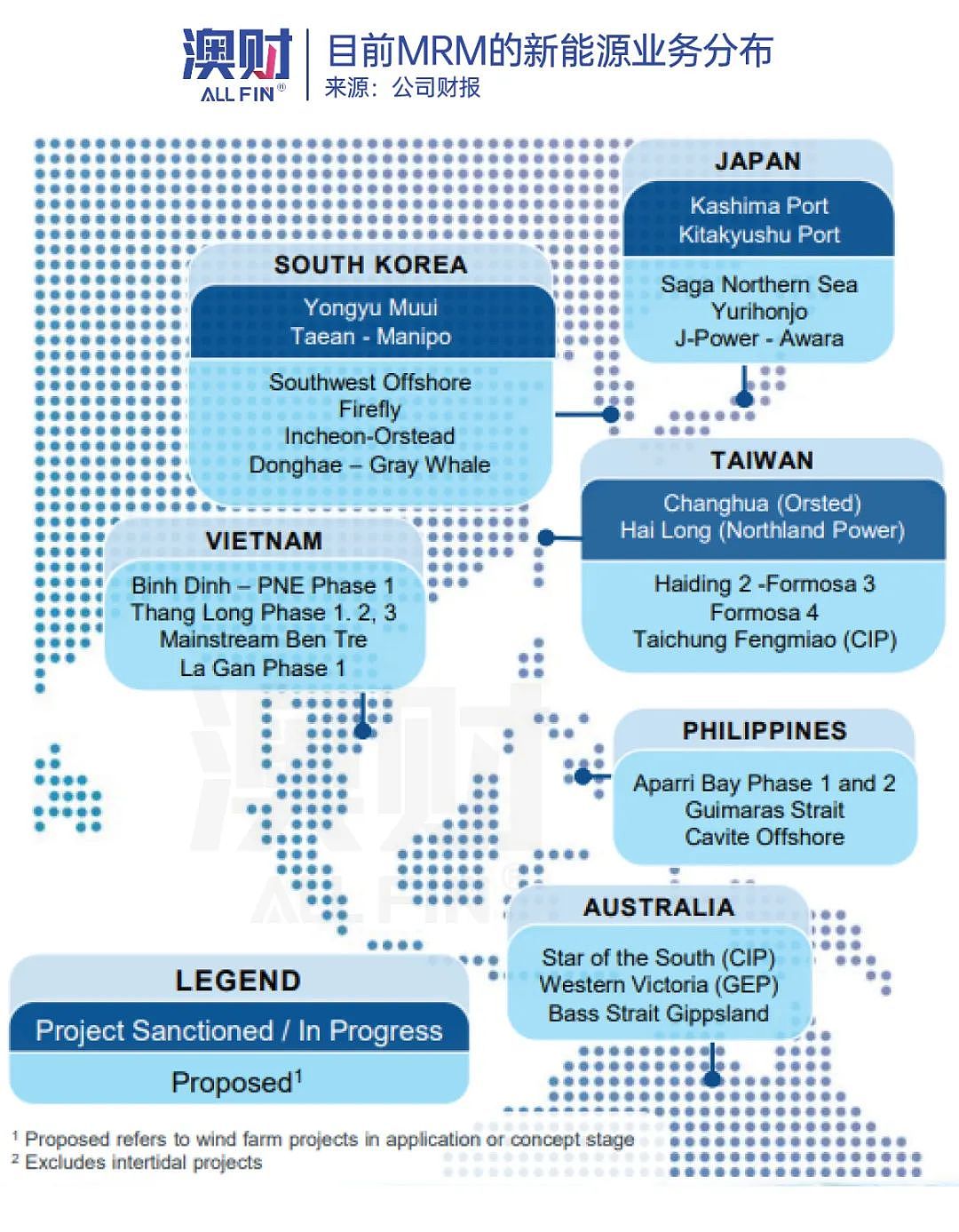

由于常年在能源行业打拼,自然对澳洲的能源转型非常敏感。在资本重组后,公司发现当时澳洲正准备在海上建造超过4000个的风能发电机,并很快接到了新能源发展更快的亚洲市场离岸风力发电机维护订单。

崭新的市场往往意味着更高的利润率,拥有着船只资源以及海上维护经验的MRM嗅到了商机并将公司发展方向完全转向了离岸风力发电机维护上。

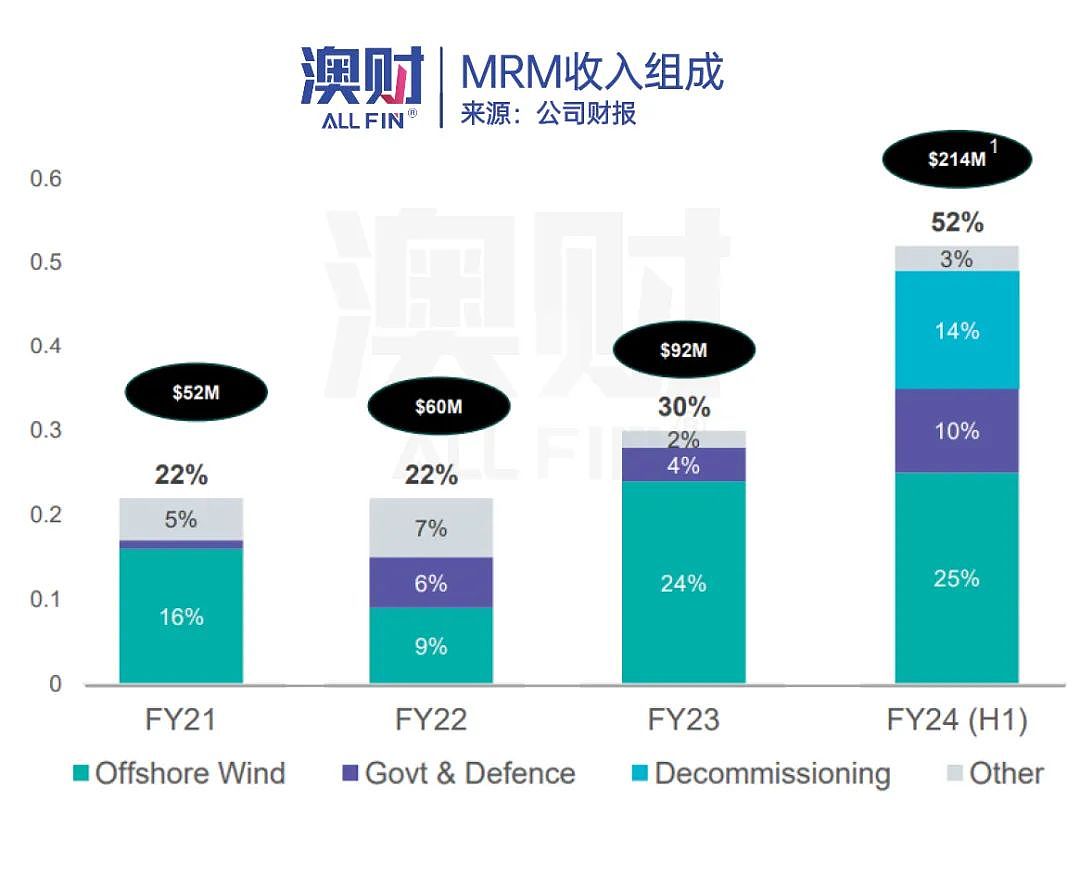

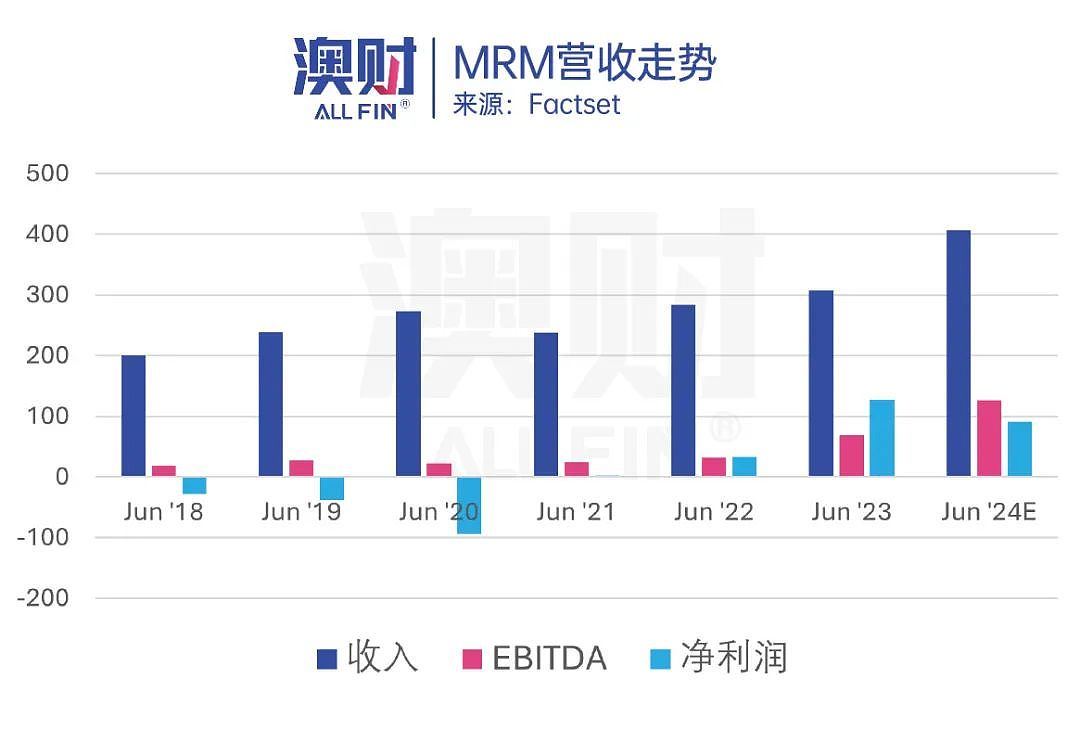

事实证明,重组后的新管理层给了公司非常正确的前进方向。澳洲之外,整个亚洲在此领域的需求都非常旺盛,目前公司收入,有一半以上来自海外,截止至2024上半财年,公司收入同比增长41%,EBITDA同比增长74%,彻底步入新能源高速发展的正轨,完成了“咸鱼大翻身”。

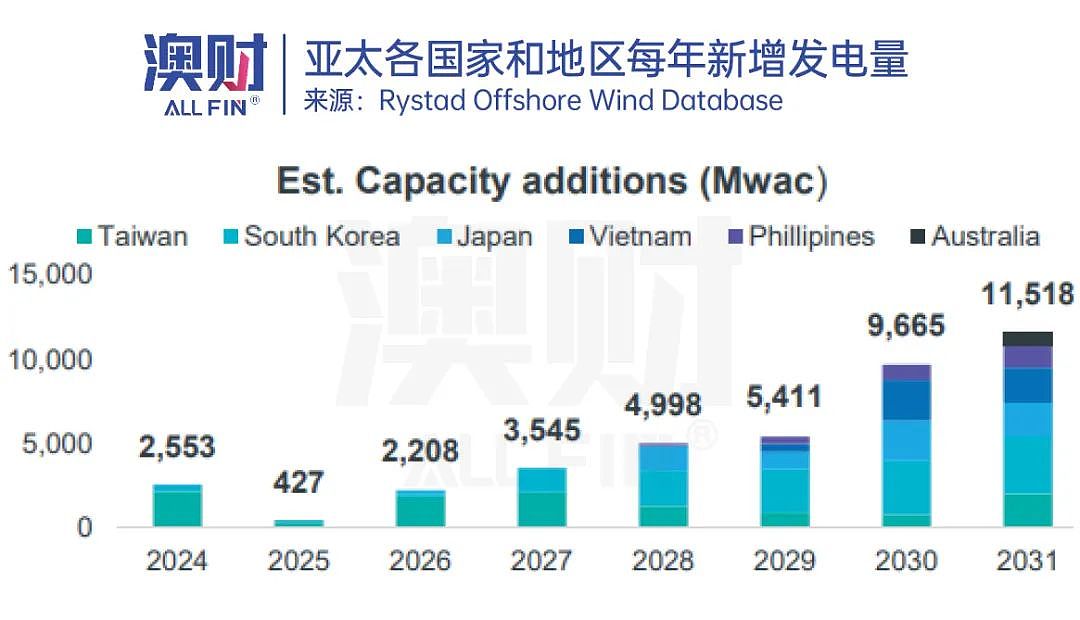

此次的收购方无疑也是看到了在这块领域的商机。这次收购虽然溢价高,但MRM未来的市场需求依然非常旺盛。如下图所示,根据独立研究机构Rystad的数据,在MRM目前已经布局的市场中,每年新增的离岸风能发电机输出功率量增速惊人,需求增量逐年增加。

现在MRM被收购基本已经是板上钉钉的事,除了这家公司之外,澳洲股市中是否还有与之相似的公司呢?

2

在岸设施维护也是一门好生意

MRM的收购案不仅让我们看到了新能源发展给更多领域带来的机会,更是把投资的目光引向了平时不被关注的工业相关服务的赛道上。

在这个赛道恰巧有一家公司,同样做着大型设施维护的工作,虽然目前业务并不在海上,可该公司增长与盈利能力比起MRM有过之而无不及。

这家公司就是Mader Group(ASX:MAD),自2020年后,股价已上升455%。过去一年中,股价上升58%。

如此“疯狂” 的股价,背后到底是一家怎样的公司?

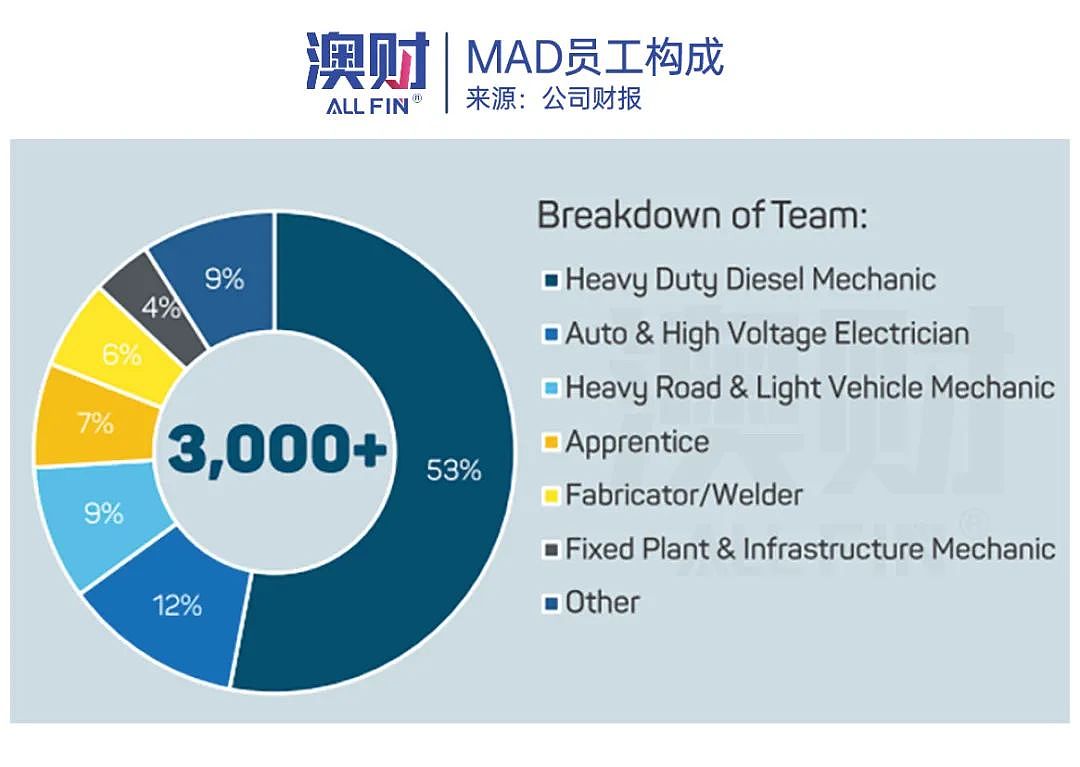

实际上,MAD并没有公开各细分行业的收入构成,但从公司3000多名员工的组成中我们可以大概了解到公司一半的技术员都是重型柴油机相关,这部分人员主要服务于大量采矿场中,修理矿场的粉碎机、传送带等大型设备。

除此之外,MAD还负责高压输电设备的维护、重型运输铁路、能源及海上的基建设施维护等。

另外,MAD收入的地域分布也值得关注。首先是最大的澳洲市场,东海岸近年来在能源相关领域的动作频繁,建成了大量为新能源设施建造的变电站、输电线路等设施,这些无疑都使MAD成为了受益者。

其次,在西澳方面,矿业公司的设备维护需求相当稳定,同时,西澳还有铁路、公路运输维护的增量市场,这两方面共同构成了澳洲市场的基础。

公司虽现在绝大多数业务均在澳洲,但第二市场位于北美。在澳财此前的文章中经常提到,北美市场是目前全球最重要也是增长最快的地区,在工业相关维护的需求上也是如此。

数据显示,MAD于24上半财年在北美的收入同比增长64%,更重要的是EBITDA同比增长达到76%。

而北美业务的增长与MAD在该地区投入大量资源,做到了全产业链覆盖也有很大关系。在上游中,MAD有维修油气勘探使用的压裂设备、天然气压缩机团队;中游覆盖了输送管道、炼油厂、存储设施;下游可以服务于各类发电设施、石油制品生产、加工设施等。

澳财投研团队认为,北美能源行业增速快,导致美国和加拿大在能源领域维护服务的供给明显不足,存在大量的未开发市场,MAD依旧有快速发展并扩张团队的空间,并可以期待盈利能力的继续增加。

除了需求端,在成本控制方面MAD也有不错的表现。通过观察我们可以得知,不管是北美还是澳洲市场,MAD在高通胀、高工资增长时期能够保持利润率上升。现在两地通胀进一步缓和,工资增长也远不如前,重人力成本的MAD是此趋势较大受益者之一。

另外,MAD成熟的学徒机制也是保持充足技术人员供给和防止工资水平大幅增长的关键因素。从之前公司的团队构成中我们可以看到,MAD7%的员工是学徒,这个机制从2019年持续至今,并且学徒数量每年都处于增长态势。

澳财投研团队认为,学徒机制是MAD对比同行业小型公司的一大优势,每年MAD都可以根据不同细分市场的供求而针对性地培养学徒,相比于紧急对外招人,有效地避免了过量的工资上涨。

澳财投研观点

MRM的成功让我们看到了这个低调市场的高速增长潜力,很多同行业公司都拥有着能源转型而带来的机遇。只要是供需存在不平衡,哪怕是人力密集型的市场依旧可以走出高增长的公司,MAD就是其中很好的例子。

当然,在分析这类公司时,需要格外注意公司对人力成本及流动性的管控。对于此类面向大企业客户、接手大规模项目的公司,一旦出现事故、官司缠身的情况,如果公司在每年偿债能力之外没有足够的额外流动性应对,很有可能出现MRM破产的惨剧。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64