王毅今日访澳,阶段性高点?沉寂的澳洲红酒股或即将复苏(组图)

今日(3月20日),中共中央政治局委员、外交部长王毅在堪培拉同澳大利亚外长黄英贤举行了第七轮中澳外交与战略对话。此次王毅的澳大利亚之行,被视为中澳关系企稳回暖的阶段性高点。

而就在一周前,中国商务部宣布了取消对澳洲葡萄酒征收反倾销关税的草案,最终决定将在未来几周内做出。

距离中国外长上一次访问澳大利亚,已经有七年之久。王毅在谈及中澳发展关系时表示,“每见一次,双方互信就增加一分,中澳关系就前进一步。”

同时,他强调,“最重要的是坚持互利共赢。中澳经济高度互补,潜力巨大。去年双边贸易额逆势增长,澳对外贸易顺差中的近80%来自对华贸易。正确的做法是努力做大共同利益的蛋糕,并为两国企业投资运营提供良好营商环境。”

随着中国近期对澳洲释放的诸多好消息,中澳商务交流或迎来巨大机遇,最直接受益的自然是沉寂已久的澳洲葡萄酒商。

澳洲曾经是中国市场的第一大葡萄酒进口来源国,占三分之一以上市场份额,而如今,这个最赚钱的市场早已被法国、智利等国家瓜分。当下,大量酒商迫切的希望转机出现。

而早在今年2月中旬,奔富母公司Treasury Wine Group (ASX:TWE)曾在财报中,对关税取消有了一定预期,股价也因此出现了一波强有力的反弹,公司年内股价已上涨16%以上。

虽然靴子落地还有几周时间,但澳大利亚酒企已经按捺不住谋划回归中国市场。那么,奔富母公司TWE现在公司运营情况如何?我们从股价入手,一探究竟。

1

回顾:疫情后经历煎熬痛苦期

和大多数股票一样,在疫情开始后,TWE的股价也跌落至低点。甚至在今年股价反弹后,还与疫情前的高点表现相差甚远,这样糟糕的股价表现长期以来都处于跑输大盘的情况。

再回顾过去几年TWE的收入增速,情况几乎可以用“惨不忍睹”来形容,正增长对于公司来说似乎都成为了一种奢望。

而利润率方面,我们能够明显看出疫情对公司造成了巨大打击。物流及生产成本的上升让公司在20财年捉襟见肘,但其盈利能力在近两年有所恢复,毛利率已经恢复到疫情前水平,但净利率依旧还有很长的路要走。

2

现状:TWE高端战略进行时

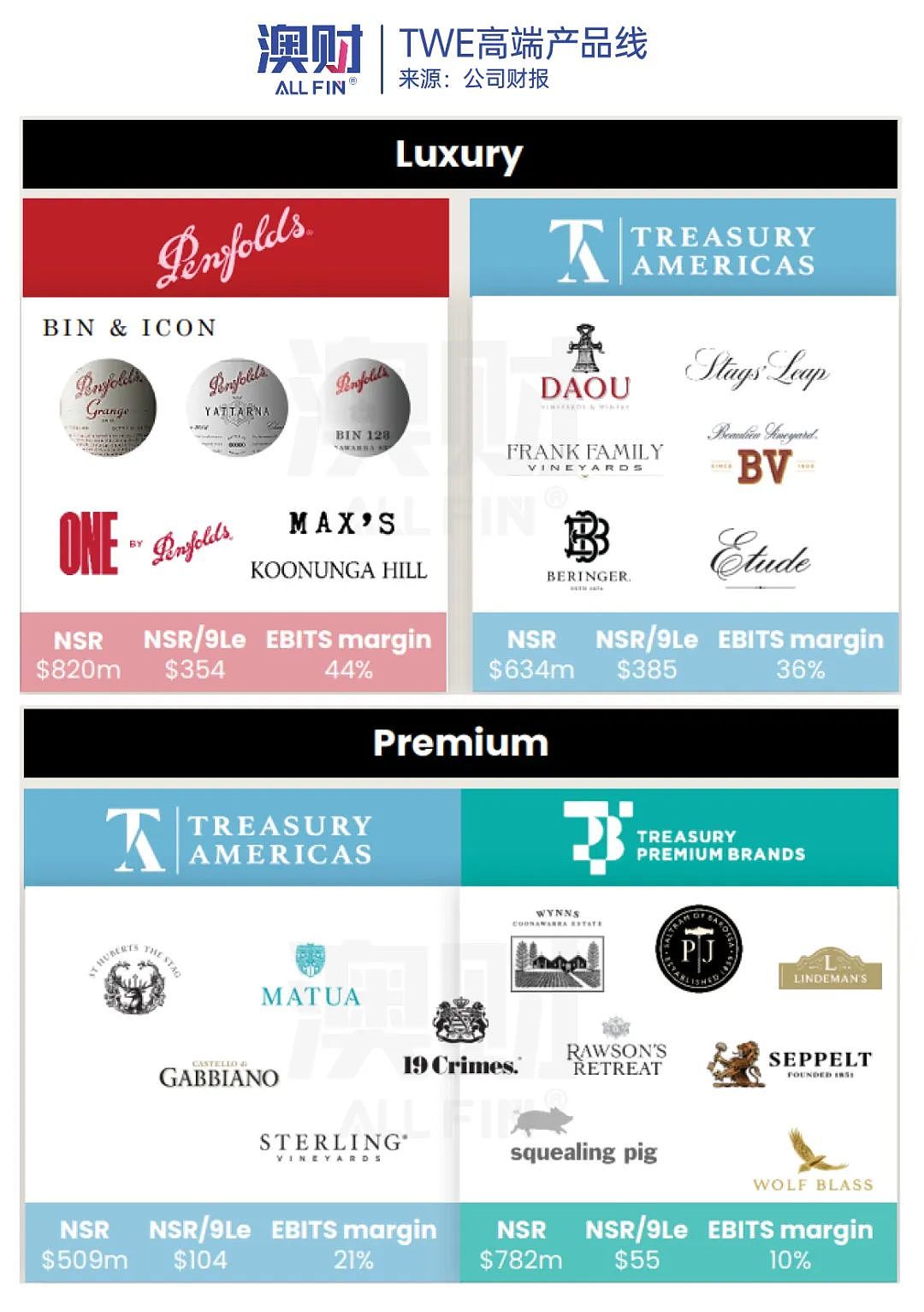

为了应对疫情与中国关税的双重考验,TWE开始了向高端转型的步伐。管理层很清楚自身的优势就是高端产品线,尤其是奔富系列的知名度。而在中低端产品中,竞争非常激烈,所以利润率被压缩到较低的位置。

从上图中我们可以看出,奔富部门是TWE高端(Luxury)产品线中流砥柱,44%的EBIT利润率及总收入都在TWE属于最高。当然,美国高端部门也能达到36%的利润率,这一数字并不低。

反观中端产品线(premium)EBIT利润率仅有10-21%。单位售价为高端的几分之一。

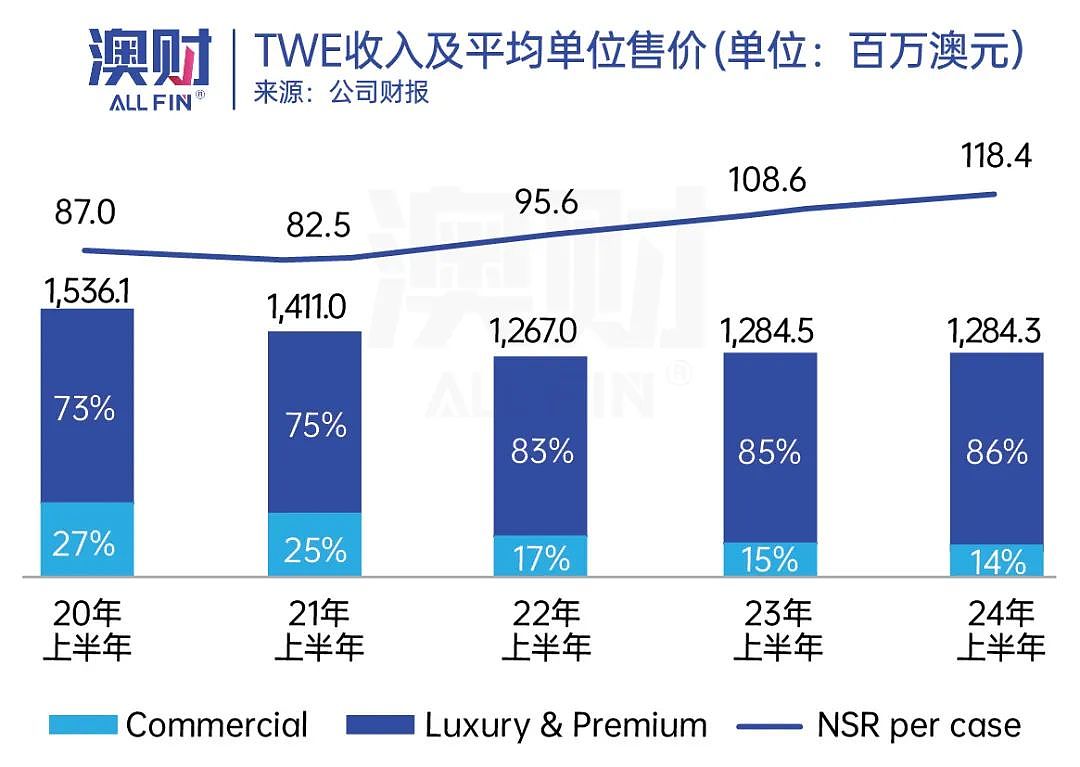

而低端系列(Commercial)的数据则没有披露,大部分为贴牌、代工等业务,利润率可想而知更加低。同时,TWE也在不断地削减这部分的业务,将更多资源倾向中高端产品。在2024上半财年中,这部分不赚钱的业务收入贡献已经被压低至总收入的14%。

为了保持中高端产品线的竞争力和市场份额,广告投入、促销活动均是必不可少的。

问题是,目前的红酒市场依旧处于极度萧条时期,中美这两个消费大国在2023年的红酒进口都出现了明显下滑的迹象,其中中国因为经济的不景气红酒消费受到严重影响,进口量同比下降25.67%,美国则下降8.9%。

在此情境下,公司面临了难题:这一转型在增加支出、降低利润率的同时,却很难让销量实现增长。

更糟糕的是,公司目前转型所花费的一次性支出已远超预期,从2023年5月开始的转型,9000万澳元的预算目前已花费1.3亿。但好消息是,转型在2024下半财年就将结束,不再会有这方面更多的预算超支。

那么,这样的转型决策是否值得呢?

澳财投研团队认为,虽然转型超支过多,但长期来看是对公司运营结构有着优化的作用,在当前环境中属于无奈之举。目前这部分的利空已经出尽,长期来看无需过多担心。

另一个抢占市场份额的思路则是收购,在2023年10月,TWE宣布收购美国高端品牌DAOU。除9亿美元的收购价格外,TWE还预计有9800万的额外一次性费用帮助DAOU融入TWE美国的产品线,优化公司运营结构,增加营销以提高利润率。

目前该收购已经完成,但品牌的融入还需时间,从下半个财年开始DAOU将开始为TWE集团产生收入,而在25财年品牌的融入将会真正完成。

该品牌有69%的收入来自20-40美元的葡萄酒,而13%的收入来自100美元以上的产品。该品牌几乎全部销售额都来自美国,此次收购在填补TWE美国高端产品线空缺的同时也为DAOU的全球化销售战略提供了想象空间。

澳财投研团队认为,收购的思路非常正确,在高利润率的高端市场收购优质资产是能够帮助拓展新市场的最快方法,并且收购进展顺利,估值倍数处在合理区间。

但需要进一步讨论的是,在有上述一系列大额支出的情况下,公司的财务状况是否健康?高债务成本的市场环境是否会对公司长期发展产生危害?

3

展望:债务优化与盈利前瞻

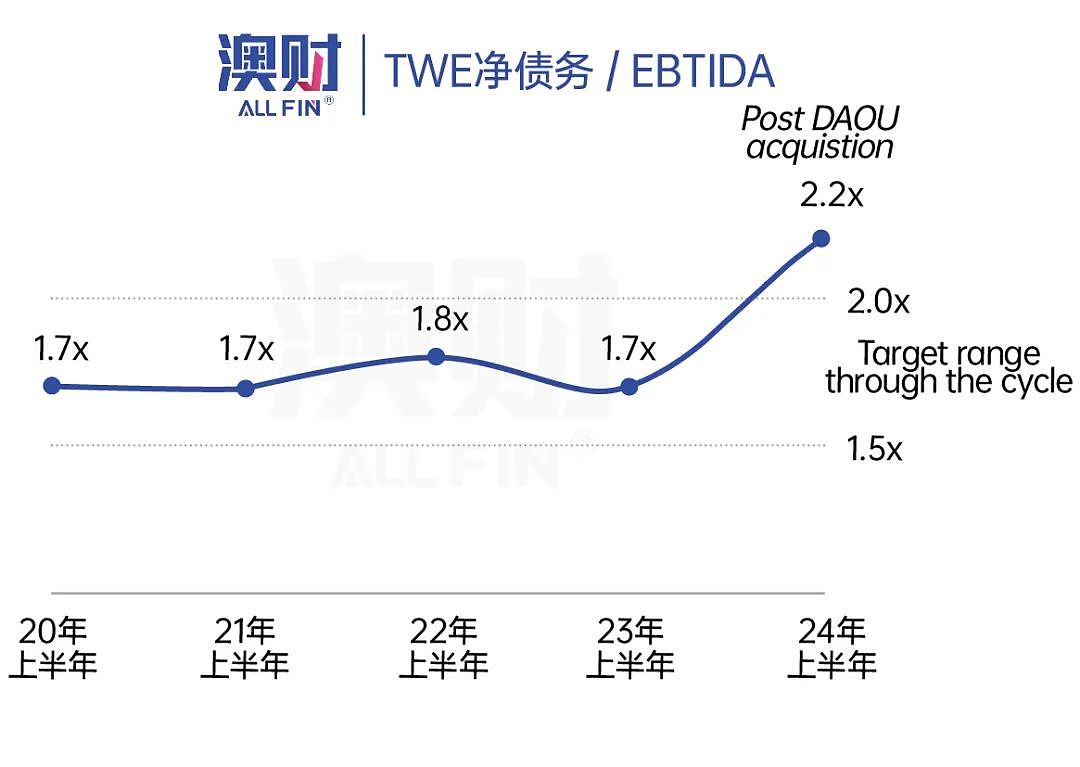

在需要大量过桥贷款才能收购的情况下,TWE债务情况不容乐观。目前净债务与EBITDA的比值已经超过了公司的目标上限2.0,达到2.2的超高位置。

TWE在下半财年的一大目标就是降低这一杠杆比例,投资者需要对杠杆降低的进度持续关注。

公司目前账面现金4.36亿澳元,除此之外还拥有7.92亿的额外流动性。因此,澳财投研预测在下半财年中,公司将进一步降低现金量,还清一部分贷款,并对剩余部分进行再融资,降低利息开销。其中,再融资的顺利与否会对公司的长期健康发展起到重要影响。

在TWE给出的指引中,24财年集团整体EBIT会出现5-10%的有机增长(包括DAOU)。

需要注意的是,此指引并未考虑中国关税的因素。

从公司目前的估值来看,已经高于过去5年均值的17.27,体现了该指引的影响。

如果看公司当前的盈利能力指标净资产收益率ROE与资本回报率ROIC,分别为5.4%和3.77%,均为除疫情开始的半年以外的五年新低,相比接近8%的加权平均资金成本来说过低,在当前市场环境中处于低质量的投资标的。

如果现在投资TWE,那么投资逻辑就是纯粹的中国市场投机。

我们根据另一家澳洲大型酒商Randall Wine Group老板在接受AFR采访时的说法,如果中国市场开放,一般酒商可以在3-4年时间里恢复至之前50%的水平,但奔富的知名度会让他们的恢复速度更快。

从22财年的财报中可以看出,TWE在失去中国市场后,收入骤降9000万澳元左右。我们乐观预期明年可以恢复四分之一的收入,也就是2250万澳元,对应约1.9%的收入增长。

作为投机的潜在利好,刺激幅度会比较有限。

综上所述,澳财投研团队认为,如果全球红酒市场不出现大幅反弹的情况下,很难看出TWE股价更多的向上动能。今年有可能出现的降息会对TWE的销售及资金成本带来正面影响,但TWE远不是降息周期最受益的一个。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64