1995还是1999?这是“英伟达们”的关键问题(组图)

美国银行日前发布研报,将标普500指数的年终目标点位从5000点上调至5400点。该行分析师认为,目前美股的市场情绪与1995年更为接近,情绪被限定在AI等几个有限主题上,还未到达狂热的水平。

美股近期不断上涨,有投资者认为市场交易已经陷入泡沫,而且美联储的激进升息估计是时候刺破泡沫了。但美国银行分析师表示,当今美股尚不能称之为泡沫。

分析师表示,根据过往经验,如果股指价格和内在价值之间的差距较大,或者资产类别普及化,抑或是投机行为猖獗并通过杠杆被放大,这些情况都可以作为判断出现泡沫的条件。例如2007年次贷危机、2000年科技股泡沫、1637年的郁金香泡沫,都符合这些条件。

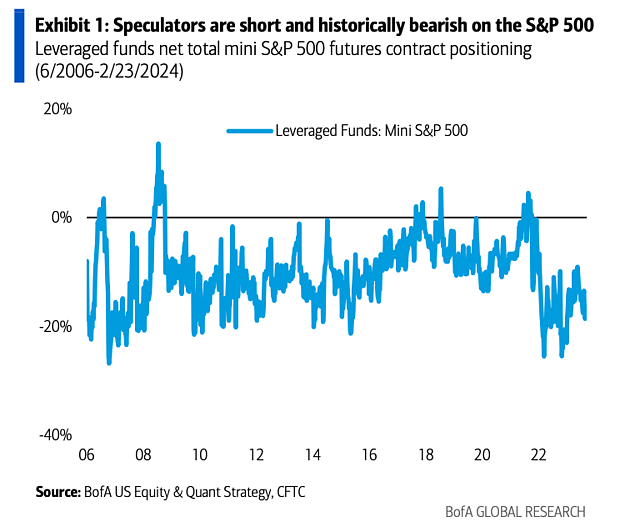

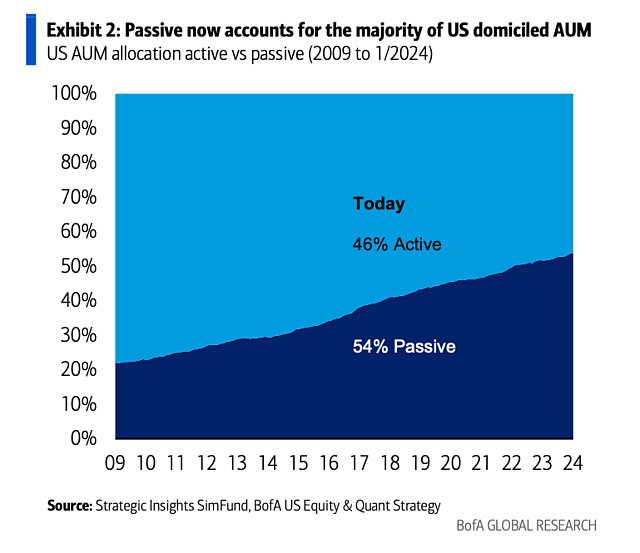

但今天的标普500指数并非如此。分析师说,目前标普500的被动投资仅占总量的一半多一点,相比之下日本的被动投资比例达到80%,而且CFTC数据显示目前投机者的头寸为净空头。同时,根据市盈率数据,虽然标普500的价格和内在价值之间的差距很大,但除了“七姐妹”(Magnificent 7)之外,大部分股票的市盈率更接近长期平均水平。

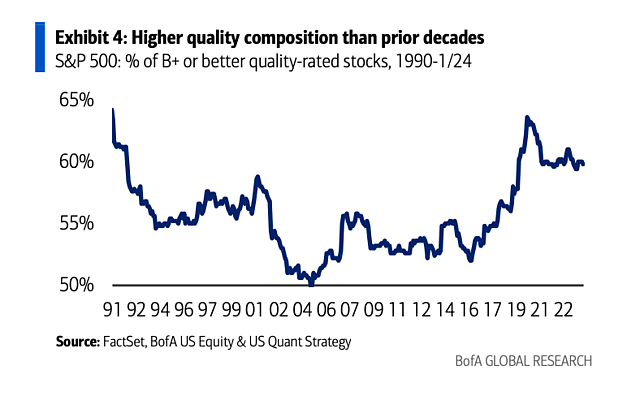

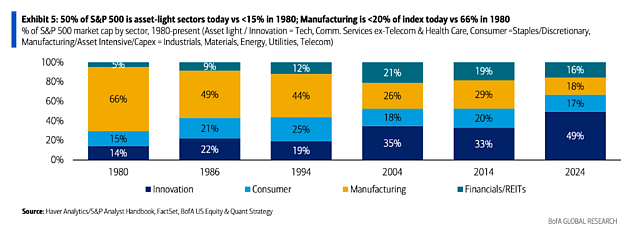

更重要的是,今天的指数与前几十年的指数不具可比性。分析师表示,目前标普500指数的杠杆率只有过去几十年来历次危机的一半,质量更高,收益波动性与之前的几十年相比相似或更低。指数成分从1980年的70%资产密集型制造业、金融业和房地产转变为今天的50%轻资产、以创新为导向的公司,由于这些变化,将今天的市盈率与几十年前相比没有意义。

更重要的是,今天的指数与前几十年的指数不具可比性。分析师表示,目前标普500指数的杠杆率只有过去几十年来历次危机的一半,质量更高,收益波动性与之前的几十年相比相似或更低。指数成分从1980年的70%资产密集型制造业、金融业和房地产转变为今天的50%轻资产、以创新为导向的公司,由于这些变化,将今天的市盈率与几十年前相比没有意义。

此外,公司被迫放弃杠杆化回购、全球成本/税收套利的低质量的EPS增长,而是更加专注于效率,产生更可预测的利润率,市盈率倍数更高理所当然。最后,估值在短期内是一个较差的预测因素(情绪是更大的驱动力),但在长期内却是唯一重要的,而今天的估值表明长期低迷的价格回报,以及来自红利的总回报比例更高。

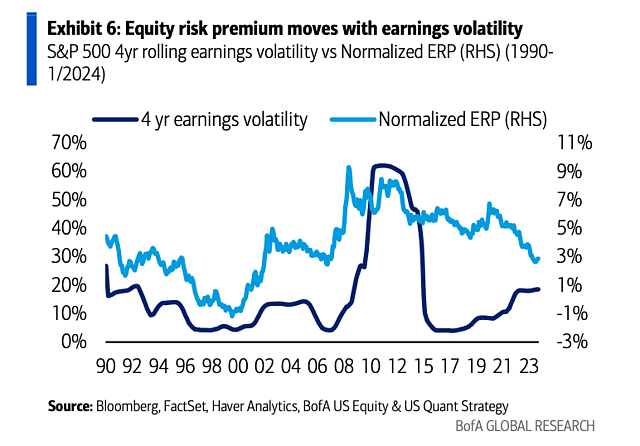

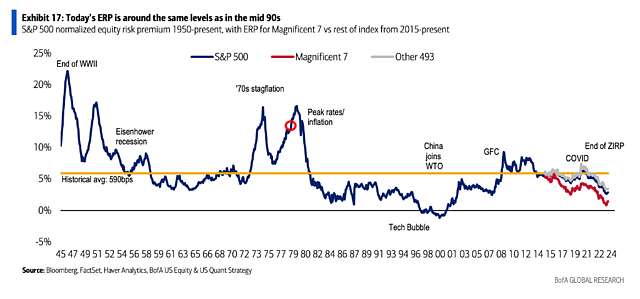

那么,当下的美股更像是1999年还是1995年?分析师表示,根据美国银行目前显示为中性的卖方指标,目前的美股情绪几乎与1995年的水平完全相同,而不像1999年那样疯狂看涨。同时,标普500的股权风险溢价(ERP)几乎与90年代中期相同,到了1999年实际上变成了负值。

分析师表示,如今的效率/生产力主题(人工智能、自动化)正处于萌芽阶段,就像90年代中期的个人电脑革命一样。而到了1999年,科技股是根据价格来估值的,而今天,TMT(科技、媒体、电信)的盈利贡献和资本纪律与1995年的“漂亮50”(Nifty 50,指上世纪六七十年代在纽约证券交易所交易的50只备受追捧的大盘股)相似。

分析师表示,如今的效率/生产力主题(人工智能、自动化)正处于萌芽阶段,就像90年代中期的个人电脑革命一样。而到了1999年,科技股是根据价格来估值的,而今天,TMT(科技、媒体、电信)的盈利贡献和资本纪律与1995年的“漂亮50”(Nifty 50,指上世纪六七十年代在纽约证券交易所交易的50只备受追捧的大盘股)相似。

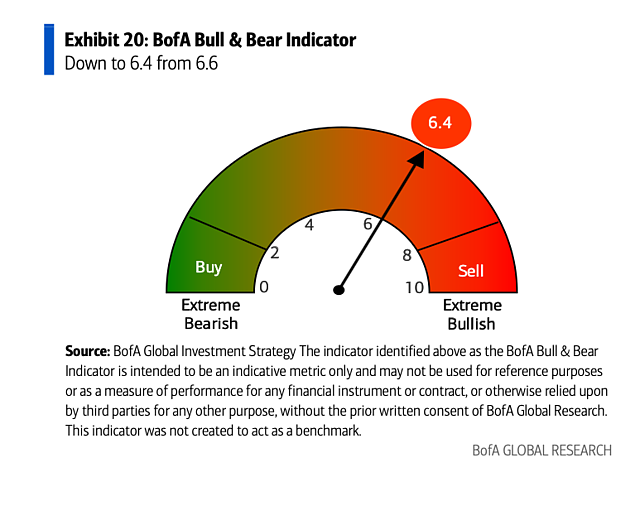

分析师认为,投资者情绪框架的核心信息是对美国股市保持中性。通常,牛市以狂热结束,而今天的狂热被限定在AI,减肥药GLP-1等几个有限主题上。自2023年中以来,股市情绪有所升温,让分析师对市场上涨的信心略微降低,但市场情绪远未达到之前市场高峰的看涨水平。分析师认为,目前的牛市还有上涨空间。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64