今夜“非农”骤降?(组图)

隔夜鲍威尔向参议院作证,称距离有信心降息已不远,全球各类资产迎来上涨。今夜重磅非农报告将出炉,数据将“配合”鲍威尔鸽派口吻,还是又双叒叕超市场预期?

周五(3月8日)21:30,美国劳工部将公布2月非农就业报告。经济学家预计,新增就业较上月骤降,工资增速也将大幅放缓,失业率稳定在历史低位附近:

新增就业显著放缓至20万,此前连续两个月突破30万人(过去三个月平均增长28.9万,六个月平均为24.8 万,12个月平均为24.4 万);

平均时薪同比增速从4.5%放缓至4.3%,环比从上月0.6%大幅放缓至0.2%;

失业人数保持在低点附近,失业率持平上月的3.7%,劳动参与率小幅涨至62.6%;

首先来回顾下1月爆表的非农数据,1月非农就业人口超预期激增35.3万人,工资大幅上涨,劳动力市场强劲表现给美联储降息蒙上一层阴影。而2月报告将验证1月数据究竟是“噪音”(意外回升只是异常现象)还是“趋势”(劳动力市场潜在实力)?

分析普遍预计,2月非农将有所降温且保持稳健,1月数据是由于一次性因素造成(严寒天气、许多州上调最低工资),2月就业增长将重回降温趋势,环比薪资增速也会重新回到0.3%左右。失业率预计保持在3.7%的稳定水平,证实美国就业市场依然稳健。

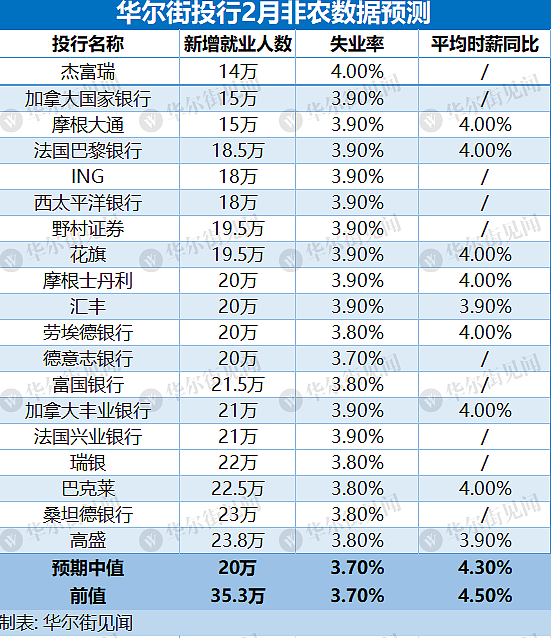

主要投行对2月新增非农人数的预测依旧存在分歧,具体如下:

牛津经济研究院首席美国经济学家Nancy Vanden Houten在一份报告中写道:

在经历了1月的过热增长后,预计2月份的就业增长速度将有所放缓,但仍将保持稳健,收入增长飙升势头将扭转。但如果报告强于我们的预测,那么美联储首次降息时间可能会晚于5月。

非农新增就业料骤降

非农新增就业料骤降

分析普遍认为,美国就业市场增长将延续放缓趋势,但整体仍将保持稳健,预计2月新增就业人数20万人。

先行指标显示就业情况“喜忧参半”:

失业救济申请增加:与劳工局调查窗口相对应的那一周,初次申请失业救济人数从1月份的189000人上升至202000人,但仍维持在低位;

商业调查就业指数下降:2月ISM制造业PMI中的就业分项指数从47.1降至45.9,连续第五个月位于收缩区间。ISM服务业PMI中的就业指数降至48.0,三个月内第二次收缩;

消费者信心恶化:数据显示2月消费者对当前就业形势评价下降,41.3%消费者认为就业岗位“充足”,低于1月份的42.7%;13.5%的消费者认为就业岗位 "难找",高于1月份;

裁员活动较少:高盛裁员跟踪数据显示,2月份裁员人数略有上升达到120万人,但裁员活动保持在较低水平;

其中,高盛预测略高于预期,其认为新增就业21.5万,年末裁员减少导致了上个月暂时性飙升,随着季节性裁员期过去,就业岗位的增加速度将恢复到更正常的水平。

薪资也将大幅调整

薪资也将大幅调整

薪资也成为当下关注焦点,预计2月薪资增速环比将回落至0.2%。

野村指出,1月份由于恶劣天气导致工时减少,平均时薪暂时上升,预计2月份的平均时薪增长将回落至0.3%左右,并存在更大幅度负增长的风险。

此外,鲍威尔在国会讲话中也指出,工资增长仍然较高,但正在放缓至更可持续的水平。

然而,“小非农”2月ADP显示,跳槽者的工资涨幅自2022年11月以来首次出现增长。ADP首席经济学家Nela Richardson指出:

这是值得注意的,换岗者的工资涨幅对当前劳动力市场活动最为敏感,这一数字表明疫情期间出现的大规模工资增长可能不是短期情况。

整体来看,尽管预计就业增长放缓,但分析普遍认为劳动力市场没有出现急剧放缓迹象,失业率将稳定在3.7%。鲍威尔在国会山向立法者发表半年度证词时,将劳动力市场描述为“相对紧张”,同时指出“供需状况继续趋于平衡”。

对美联储政策影响几何?

对美联储政策影响几何?

根据CME FedWatch工具,市场押注美联储将在6月份首次降息,投资者对今年降息预期在三到四次之间。

野村认为:

如果最终数据与预期相符,将缓解市场对就业市场过热的担忧,有助于加强美联储对经济放缓和通胀回落的信心。

如果就业数据出现显著负面意外,可能会促使美联储考虑更早、更快地降息。

总的来说,虽然2月就业数据或现回落,但整体就业市场仍保持坚挺,没有广泛裁员的迹象,支持经济保持温和增长。

市场对2月份就业报告的预期存在分歧,美股波动性增加,投资者在调整头寸,准备应对市场反应。

降息预期推波助澜下,黄金再度刷新2165历史高位。若新增就业和失业率都不及预期,将为黄金持续提供上行动能。

本文不构成个人投资建议,不代表平台观点,市场有风险,投资需谨慎,请独立判断和决策。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64