超1万亿美元,当下全球最大规模交易,牵一发动全身!(组图)

曾让美国监管“夜不能寐”的基差交易,或许会在今年成为美国金融体系“流动性风险”的导火索。

1月26日,曾任Elliott 资产管理公司投资组合经理和瑞银债券策略师的Meyrick Chapman发文称,对冲基金的美债基差交易(利用美国国债期货和现货市场之间的价差获利的交易策略)“卷土重来”,当前基差交易的美债持仓规模可能已超过1万亿美元:

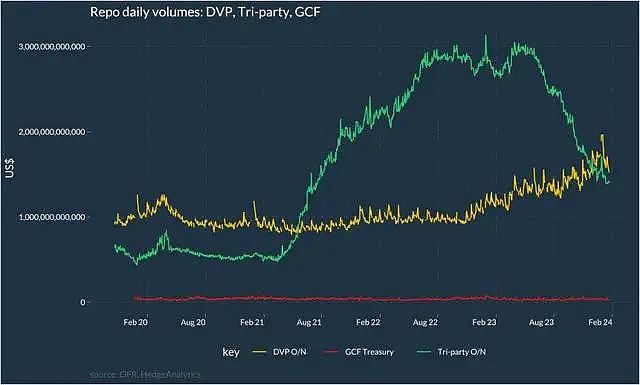

有两种方法可用的方法来衡量基差交易的规模。第一种是观察付款交割(DVP)回购市场的交易变化。

第二种是美国商品期货交易委员会(CFTC)每周发布交易商承诺(COT)报告,这份报告详细介绍了期货投资者类型的持仓规模。

Chapman认为,如果美联储在5月底已开始因基差交易规模感到担忧,那么自那以后杠杆基金对部分美国国债期货的净空头头寸已经显著增加:

自2023年5月以来,2年期国债的期货空头增加了35%,5年期增加了26%,10年期增加了7%,30年期增加了惊人的66%。

这也是为什么,如果对冲基金的基差交易逆转,对金融体系的影响将是系统性的:

在美联储持续缩表、美债供过于求的情况下,当前市场中并没有哪个投资人能够平稳吸纳对冲基金规模庞大的持仓量。

一旦基差交易的美债现货多头抛售美债,将严重消耗市场做市商(主要为纽约联储一级交易商)的流动性储备。交易商居于美元流动性供给的核心,同时牵动多个市场(包括美国国债、回购、机构MBS、企业债、地方政府债券等等)。

基差交易的美债持仓规模可能已超过1万亿美元

基差交易的美债持仓规模可能已超过1万亿美元

Chapman指出,基差交易很可能是当前全球市场最大规模的交易,当前基差交易的美债持仓规模可能已超过1万亿美元,这应该让美国金融监管进一步警觉,流动性风险正在攀升。

过去一年,对冲基金正大量参与美国国债现货与期货市场的基差套利交易,并导致国债期货合约的空头头寸达到历史新高,市场担忧新一轮美债市场动荡。

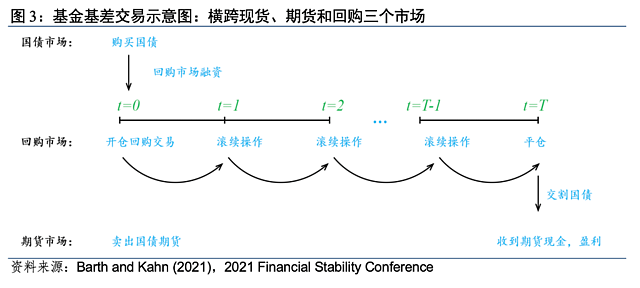

那么基差交易的规模到底有多大,一般而言,基差交易涉及到美国国债现货、期货和回购三个市场:

当国债期货价格相对于现货债券溢价时,常见的相对价值交易策略包括卖出期货远期,建立期货空头头寸,同时买入债券(现货市场多头头寸),做多现券的资金一般来自于回购市场(国债通过回购市场质押变现),并不断将回购滚续展期,直到期货交割。这种交易能产生利润,因为期货和现货价格最终会在期货合约到期日趋同。

由于基差通常很窄,投资者需要通过非常高的杠杆来提高利润,即投入很少的自有资本,其余资金来源全靠抵押品来借贷。

Chapman在文章中指出,目前没有确切的数据显示对冲基金参与美债基差套利交易的总规模,但美联储此前曾指出,对冲基金几乎完全通过两个场所进行回购借款:通过FICC付款交割(DVP)服务清算的双边国债回购交易,以及非中央清算的双边回购市场(NCCBR)。

从这两部分分别来看,首先判断对冲基金通过回购市场的融资量(DVP),Chapman称,美联储的报告指出,DVP和美债持仓量高度相关, 对冲基金回购净借款(DVP)与美债持仓量同步上行:

根据商品期货交易委员会(CFTC)提供的金融期货交易者数据和金融研究办公室(OFR)提供的清算回购数据来看,2022.10.4-2023.5.9期间,对冲基金在担保部分的回购借款增加了1200亿美元,从1140亿美元增至2330亿美元。

Chapman指出,基差交易的规模其实比DVP数据显示高得多,因此这就要涉及到衡量对冲基金规模的另一个标准——期货市场:

在2022.10.4-2023.5.9期间,对冲基金在2年期、5年期和10年期合约上的期货空头头寸增加了4110亿美元,总额接近7150亿美元。

Chapman称,这表明基差交易中只有三分之一的资金来自DVP。

与此同时,Chapman强调,按照金融研究办公室(OFR)在2022年8月的说法:在2019年12月至2021年9月,通过FICC的DVP服务清算的只占冲基金回购交易的8%,其余部分很可能主要通过非中央清算的双边回购交易。而关于非中央清算的双边市场,没有准确数据源。

Chapman指出,当前DVP报告的日均交易量约为1.5万亿美元,一个不太疯狂的猜测是,大约三分之一的日交易量可能为基差交易中的杠杆账户提供资金有关,这一数据已经是2023年5月联储报告中交易量的两倍:

而更需要注意的是,Chapman称,正如上述OFR报告所称,还有相当大基差交易资金是非中央清算的双边回购市场(NCCBR)所提供的,因此如果本轮美债基差套利交易逆转,美债市场或面临动荡。

流动性面临枯竭?

流动性面临枯竭?

华尔街见闻此前提及,当前或许最严重的问题在于,在非中央清算的双边回购市场中,为基差交易提供资金的正是货币市场基金在RRP的现金:

这将美联储的资产负债表,货币市场基金、私人回购市场,通过基差交易,与当前仍有大量发行需求的美债市场串联到了一起。

因此,与其说要等到逆回购耗尽后,银行准备金回落才会引发流动性问题,迫使美联储停止QT,一旦ON RRP耗尽,基差交易缺少私人融资支持,那么交易的高杠杆很可能导致流动性问题在金融体系中迅速的扩散,债券市场或许也将承受的严重波动。

Redburn Atlantic首席经济学家Melissa Davies高呼,对冲基金将成为快速降低市场流动性的“导火索”,美联储即便冒着通胀卷土重来的风险,也要在未来几个月内结束QT并重启QE。

Davies指出,RRP资助了对冲基金“基差交易”,这也使得一旦ON RRP耗尽,对冲基金没有了后备力量的支持,其就会从美国国债市场流动性供给者变身需求者,可能会导致流动性问题在金融体系中更快扩散。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64