红海停航,全球供应链都在紧张(组图)

红海危机重重,全球供应链再遇威胁。

12月15日以来,全球五大集装箱航运公司中的四家,即地中海航运(MSC)、马士基(Maersk)、达飞轮船(CMA CGM)以及赫伯罗特(Hapag-Lloyd)航运巨头公司宣布暂停红海航行,部分航运公司已通知停止货物接载和订新舱,因为巴以冲突已外溢至红海。

申万宏源在报告中指出,也门胡塞武装控制的曼德海峡位于连接亚洲和欧洲的重要航道——红海海域与苏伊士运河必经的关键节点,按贸易量计算,全球有约12%的国际贸易需要通过于此。

浙商证券指出,曼德海峡-红海-苏伊士运河作为连接亚、非、欧三洲的交通要塞,是世界上最繁忙的航线之一,这条航线的通行状况对国际供应链至关重要。

中信证券在研报中指出,四大公司涵盖三大联盟,且运力占比超50%,长期全部绕航将造成供给10%的收缩,市场将产生供应缺口。

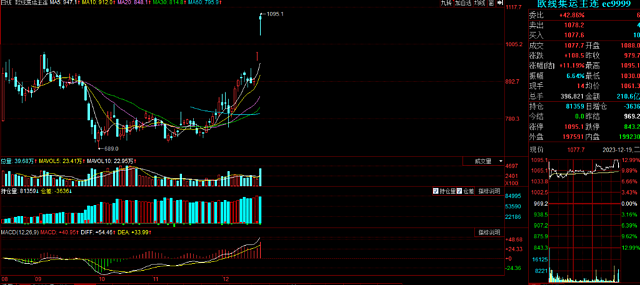

受此消息的影响,集运指数(欧线)主力合约触及涨停,涨幅约13%,报1095.1点。

苏伊士运河有多重要

从地图上可以看出,苏伊士运河—红海这一国际航运要道,扼守亚、非、欧三洲交通要道,连通红海与地中海,是世界上最繁忙的水道之一。而曼德海峡位于红海南端,连接红海和亚丁湾,是船只往返于印度洋和大西洋之间的必经之地,战略地位非常重要。

红海通道是亚洲通往地中海和欧洲的咽喉。通常亚欧航线,特别是欧地航线,主要走的都是红海通道,是亚欧海上贸易的主通道。

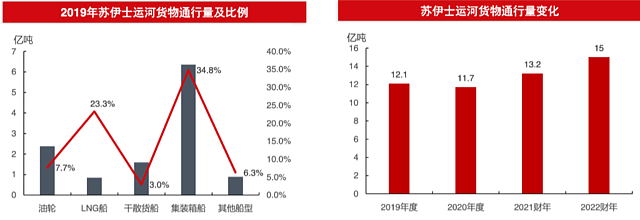

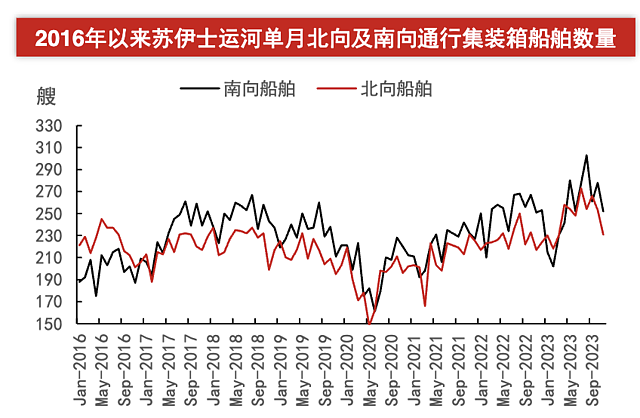

根据中信证券的数据,2023年截止目前,苏伊士运河通行量已达24743艘次,同比增加11艘次/天,至约70艘次/天,南北向通行艘次比例基本均衡。2022财年(2023年6月末结束),苏伊士运河通行量达15亿吨,占全球海运量的12%。

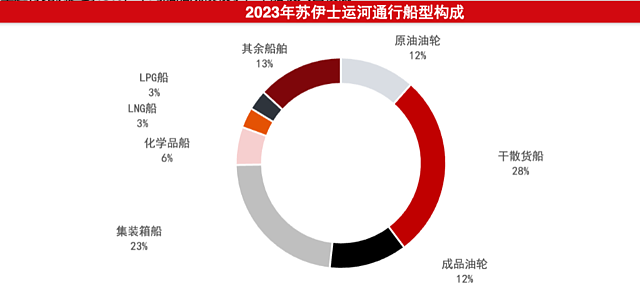

中信证券在研报中指出,按照船型来分类:

干散货船占比达28%,6960艘次,排名第一,每日通行20艘;集装箱船占比达23%,5694艘次,排名第二,每日通行16艘;

能源类船舶占比紧随其后,其中原油油轮、成品油轮通行量占比均为12%,而化学品船、LNG船、LPG船通行艘次占比分别为6%、3%和3%;

其余船型通行比例达到13%,平均船舶规模较小,单船收入也较低。

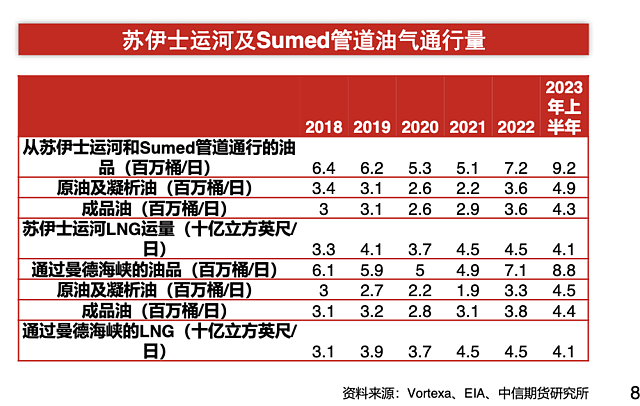

中信证券指出,苏伊士运河、SUMED管道和曼德海峡是波斯湾向欧洲和北美运输石油和天然气的战略路线,2023上半年苏伊士运河通行量占原油、成品油和LNG海运量的12%、18.4%和8%:

2023年,全球原油、成品油海运量分别达到4090万桶/日和2340万桶/日,2023年上半年通过苏伊士运河比例达到12%和18.4%;

2023年上半年,液化天然气(LNG)运输量约占全球液化天然气贸易量的8%;

2022年俄乌冲突爆发以来,苏伊士运河及Sumed管道油气通行量大幅增加,主要由于中东与欧洲,及俄罗斯与印度等亚洲地区油气贸易往来更加密切。

红海危机再起

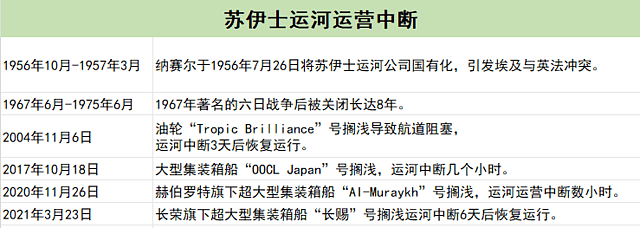

据不完全统计,历史上苏伊士运河因为战争冲突、船舶搁浅等原因共计封锁过6次。

苏伊士运河作为亚非与欧洲间最直接的水上通道,一直以来都是兵家必争之地,为了争夺苏伊士运河的所有权,这里曾经爆发过数次战争。

1967年6月,以色列发动了第三次中东战争,仅用了三天时间就攻占了原先由埃及掌控的西奈半岛。西奈半岛位于苏伊士运河的东岸,这样一来,以色列就与埃及“共享”了苏伊士运河。

埃及不甘心眼睁睁看着运河易主,决定无限期关闭苏伊士运河,派出军队在运河的多处航段凿沉运输船、挖泥船及其他船只来封锁航道,这一封锁就是8年。直到1975年,埃及终于与以色列达成协议,苏伊士运河才重新通航。

从此次红海危机来看,胡塞武装有着浓厚的伊朗支持背景,胡塞武装袭击以色列关联的商船行动,是通过此种方式来对以色列造成一定程度的威慑和压力;又可以视为伊朗与以色列长期对抗性矛盾在巴以冲突背景下的某种间接呈现。

胡塞反政府的目的在于打击以色列,胡塞武装对外宣称,除非允许食品和医药进入加沙地带,否则将攻击任何驶向以色列港口的船只以色列誓言摧毁哈马斯,并发动大规模军事进攻。

也门胡塞武装对红海过路商船的袭击实际上从10月底就陆续开始了,随后,事态逐步扩大。

12月初,胡塞武装证实用导弹和无人机攻击在曼德海峡航行的“团结探险家”号商船和“第九”号商船。12月11日,该组织对一艘悬挂挪威国旗的油轮发动导弹袭击,称这艘油轮装载着“运往以色列的石油”。

12月15日,也门胡塞武装宣称对两艘前往以色列的船只发射导弹。胡塞武装当日在社交媒体发布声明说:“我们将继续阻止所有前往以色列港口的船只,直到加沙地带人民所需食品和药品运抵。”

会造成哪些影响?

1.从最直接的影响来看,货轮成本增加:保险费率提升/绕行成本增加。

国际航运公会警告称,货轮避开苏伊士运河、绕行非洲西南端的好望角,意味着航行成本增加、航运天数增多,交货时间也会相应推迟。

据美国标普全球估算,从荷兰鹿特丹驶往新加坡的货轮,如果绕行好望角而不走苏伊士运河,航程会增加40%,国际供应链将难以避免遭受冲击。

光大证券分析指出,从历史的情况来看,苏伊士运河曾因天气、战争、船舶搁浅及堵塞等原因产生短期、长期中断,导致的结果通常为短期运力供给收缩/效率下降/成本增加推升运价上行,长期绕行好望角则大幅拉长运距(约30%)、增加吨海里需求。由于油运以程租方式为主、运费货值比低,油轮即期运价对突发事件的反应也最为显著;相较而言运河中断对集运运价的影响相对滞后。

2.集运:亚欧航线、亚洲-地中海航线几乎全部通过苏伊士运河,受影响最明显。

浙商证券指出,集运巨头们纷纷避开红海,集装箱运输已受到实际影响,欧线市场将迎来短期进一步上行动力,船东绕行导致航行天数增加,有望提振集装箱航运运价。此外,空运短期也将有望受益本次船舶绕行:

由于欧线集装箱船绕行,部分集运货物存在转向空运的可能,叠加圣诞备货旺季,有望进一步带动空运运价上涨。

花旗研究报告观点认为,苏伊士运河的中断如果持续下去,在新年季节性低谷到来之前,集装箱运价可能面临上行风险。并预计,如果经苏伊士运河的贸易绕道好望角,集装箱行业的年供应量将减少约6%。

中信证券指出,2023年,每日苏伊士运河北向和南向通行的集装箱船数量分别为8.1艘和8.3艘,同比分别增长8.6%和持平,绕航船舶周转效率将降低19%:

3.对原油、天然气市场产生什么影响?

光大证券认为,中小油轮直接受益,运价预期有望扭转:

此次苏伊士运河中断直接受益的是苏伊士型及以下的中小油轮,若后续船东选择绕行好望角,长运距的情况下VLCC经济性凸显,或使得中小船型运输需求外溢至VLCC。

中信期货在报告中指出,从历史上看,与此次事件可以类比的就是2021年3月23日苏伊士运河的搁浅事件,这期间布伦特原油价格6天时间从60.44美元/桶上涨至65.19美元/桶,涨幅为7.86%。

因此中信期货认为,2023年苏伊士运河原油油轮通行量较去年增长近50%,如果其他石油公司或油轮运输公司效仿BP,或也担心自己的油轮遇袭,那么事态不断扩大将影响约9%的原油供应。这是对原油市场最直接的供应减量:

假以时日,这部原油和天然气可以绕道更远的航线,以欧亚航线为例,从好望角绕航,将比通过苏伊士运河多出10天航程。油气的运费成本将出现攀升。

高盛则表示,红海停运不太可能对全球原油和天然气价格产生重大影响,因为原油生产不会受到船只绕行的直接影响。高盛分析师表示:

如果绕道红海的原油数量达到700万桶/日,将使现货原油价格相对于长期均价上涨3-4美元/桶。

3.对干散货的影响:运量占比相对较低,当前部分船舶直接绕行好望角。

中信证券指出,主要通行黑海与亚洲地区干散货,包括粮食、煤炭等,2023年,苏伊士运河南向和北向通行的干散货船舶数量分别为10.5艘和9.5艘,相比去年同期变化不大:

苏伊士运河通行受限,大西洋市场与太平洋市场干散货船舶跨区域流动较为困难,主要影响巴拿马型、灵便型船。

4.可能威胁到世界经济,大幅度提高贸易成本。

分析指出,苏伊士运河航线的长期“关闭”将迫使商船绕道非洲,这需要耗费更多的时间,保险费用也会飙升,带动贸易成本上升,由于苏伊士运河是埃及主要的收入来源,航线关闭还将使埃及严峻的经济形势进一步恶化。

大批商船改道还可能在短期内造成供应链混乱。例如在2021年,“长赐”号货轮曾在苏伊士运河搁浅,阻塞运河6天,这起事件一度加剧了全球供应链危机。此外,如果红海安全危机被认为威胁到附近阿拉伯海的航运,经济代价可能会更大,因为全球三分之一的海运石油要经过阿拉伯海运输。

中信证券认为,从极端情景来看:苏伊士运河完全关闭1个月以上,导致全球大宗商品贸易网络重塑:类似1975年中东战争,则所有船舶绕航,需密切关注巴拿马运河水位恢复,否则大西洋和太平洋地区干散货船区隔化程度将加深。

英国皇家物流与运输学会的航运专家苏·特皮洛夫斯基(Sue Terpilowski)此前接受采访时也指出,暂停红海航线将对库存水平、成本和供应链的整体动态产生严重影响,增加的船员、燃油和保险成本可能会被转嫁给消费者。

华尔街见闻指出,目前来看,红海停航影响的不仅仅是供应链,不“疏通”红海供应链通胀会涨;“疏通”的成本可能更高,明年欧美通胀有卷土重来的危险。

本文不构成个人投资建议,不代表平台观点,市场有风险,投资需谨慎,请独立判断和决策。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64