一周展望:日本央行利率决议、美国11月PCE(组图)

1

日本央行利率决议

—— 周二

本月早些时候,日本央行行长植田和男表示,央行可能会考虑摆脱负利率政策的途径。随着交易员削减日元空头头寸,以及美联储转鸽,美元兑日元汇率一度下跌至141附近。但近期有报道称负利率可能持续存在,考虑到日本第三季度GDP收缩了0.7%,12月份政策改变的可能性不大。并且2023年日本全年通胀和工资并没有呈现明显增长趋势,随着2024年全球经济的下行压力增大,世界其他主要央行似乎已结束加息周期并开始考虑降息,日本加息的门槛可能仍然很高。

2

欧元区11月CPI终值

—— 周二

11月的总体CPI初值从10月份的2.9%降至2.4%。这一数值支持了欧洲央行在上周四维持利率不变的决定。11月最终CPI数据可能会印证2.4%的初步预测,并有可能为2024年初通胀回落至2%铺平道路。展望未来,欧洲央行面临的主要挑战将是说服市场认为它不会在第一季度开始降息。除了总体数据外,欧元区的核心通胀也在放缓,11月的核心CPI初值同比降至4.2%,最终数据预计无明显变化。在考虑降息时,拉加德更加强调核心通胀。

3

中国1年期与5年期LPR利率

—— 周三

因12月15日央行在开展短期公开市场逆回购操作和1年期MLF续作时对中标利率维持不变,市场预期本周央行公布的1年期与5年期LPR利率将分别维持在3.45%和4.2%不变。这也意味着LPR利率或连续四个月按兵不动。随着当前数据的疲软以及特殊债的发行,预计明年在美联储可能降息的背景下,货币政策仍有调整的空间。

4

美国11月PCE

—— 周五

随着美联储上周将利率维持在5.25%至5.5%的范围内,交易员和投资者正在调整他们对美联储何时开始降息的押注。备受关注的核心PCE指数的最新数据将有助于他们的思考。10月份,美联储首选的通胀指标从9月份的3.7%放缓至3.5%,为2021年6月以来的最低水平。对11月份数据的预期表明,核心PCE同比预期将进一步放缓至 3.4%。总体PCE同比预期放缓至2.8%。

以下是具体经济数据和事件:

周一

无重要数据和事件公布

周二

日本央行利率决议

欧元区11月CPI终值

周三

中国1年期与5年期LPR利率

英国11月CPI(月率/年率)

美国11月成屋销售总数年化

周四

美国第三季度时机GDP年化季率终值

美国第三季度时机个人消费支出季率终值

周五

日本11月CPI(月率/年率)

美国11月核心PCE物价指数(月率/年率)

本周重要产品关注

纳斯达克100指数(NDAQ 100 Cash) —— 周线图

来源:CMC Markets(12月18日)

来源:CMC Markets(12月18日)

纳指100在降息75个基点的预期下被充分计价,上周大幅上涨。技术面上或测试双顶压力,且价格脱离5周均线过多或面临修复可能。目前已不适合过分追高。

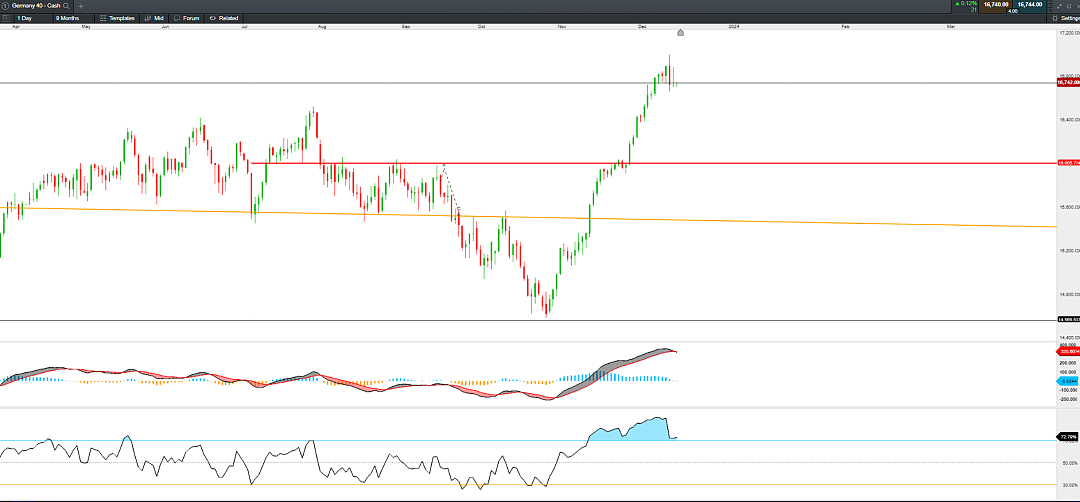

德国40指数(DAX 40 Cash) —— 日线图

来源:CMC Markets(12月18日)

来源:CMC Markets(12月18日)

德指自11月的低点14600附近一路上涨,涨幅超过2000个点,与疲弱的经济基本面形成了鲜明对比,该涨势反映了欧洲央行在抑制通胀方面的显著成果,市场对降息进行了计价。技术面上涨幅过大,MACD指标出现高位背离死叉。在过去的几个交易日陷入盘整,或面临修复可能。

澳元兑美元(AUD/USD - Cash) —— 日线图

来源:CMC Markets(12月18日)

来源:CMC Markets(12月18日)

澳元兑美元关注上方重要阻力0.6715,若形成突破或进一步上行至0.689。反之或有回落至0.655的可能性。

西德克萨斯原油(Crude Oil WTI - Cash) —— 日线图

来源:CMC Markets(12月18日)

来源:CMC Markets(12月18日)

WTI原油在67.5附近获得支撑,在过去的几个交易日走高。重回5日均线之上,后续欧佩克的进一步减产和美联储降息预期或支撑油价。MACD指标出现连续金叉背离。预计或出现短期反弹行情。

如果您有任何关于市场的疑问,请将问题发送以下邮箱Analyst.CN@cmcmarkets.com

CMC分析师的周一放送

每周重要经济数据,财经事件整理;实盘市场走势预测;技术分析教学;宏观经济分析;交易心理和仓位管理教学,由CMC Markets市场分析师Leon Li 为您讲解。

时间:12月25日

奥克兰时间21:30/悉尼时间19:30/北京时间16:30

扫一扫以下二维码,注册CMC Markets每周一的市场行情分析讲座

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64