市场 | 专家一致看涨,至24年全澳房价预计上涨高达7%!(组图)

部分经济学家和分析师认为,由于房源供应相对有限和购房者数量的增加,房地产恢复速度可能超过预期,可能会推动2024财年全澳房价上涨高达7%。

根据CoreLogic的数据,房价在截至9月的六个月内已经上涨了6.3%,这一反弹打破了三十年来最快的利率上升周期,而且这是在需求最初降温后的情况。

(图片来源:网络)

(图片来源:网络)

根据《澳大利亚金融评论》对10名经济学家和分析师进行的采访,这种增长势头让专家们形成了对2024财年全澳房价将会上涨的一致预期。

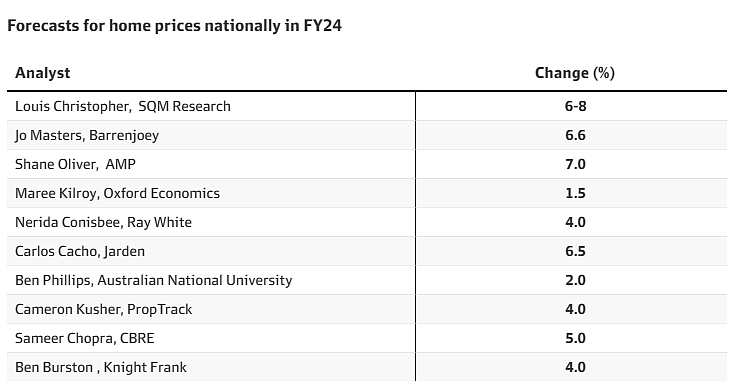

Jarden的首席经济学家Carlos Cacho预计,到2023-24年,全澳房价将上涨6.5%。

他说:“我们不认为这种价格增长是可持续的,也不认为这种情况背后有基本面支持,但我们同样也不清楚什么会阻止当前房地产的复苏。”

(图片来源:网络)

(图片来源:网络)

他还表示:“我们预计这一增长的主要驱动力,其一是上市量有限(尤其是家庭住宅),其二是考虑到家庭预期澳大利亚央行明年可能放宽松,因而对住房产生积极情绪。我们预计最早要到2024年底才会降息,这可能也是对这种积极情绪的挑战。”

本月早些时候,澳大利亚储备银行表示正在密切关注房地产市场的转变,因为全澳房价已被推至接近去年4月的峰值。

“我们的成员指出,成熟的房地产市场复苏强于预期,可能会在未来一段时间内为家庭消费提供一些帮助,”该机构在10月3日的会议后表示。

(图片来源:网络)

(图片来源:网络)

上周公布的消费者物价指数数据高于预期,在此之前,经济学家和分析师们接受的采访指出,这种情况反过来提高了澳大利亚央行可能需要在圣诞节前再次加息的预期,因此更高的借贷成本可能会对房价增长产生压力。

Barrenjoey的经济学家Jo Masters和AMP的首席经济学家Shane Oliver预计,到2024财年,全澳房价将分别上涨6.6%和7%。

他们都认为低供应将支持房价增长,但他们也预计价格上涨的步伐将放缓。

Masters女士表示:“这种房价增长的速度比最近几个季度更为温和,支撑价格的因素是市场上的库存非常低,比疫情前的平均水平低约三分之一。”

(图片来源:网络)

(图片来源:网络)

Oliver先生表示:“尽管增长速度将放缓,但随着高利率的维持和失业率的上升,房地产价格的上涨将会持续到明年,这将可能会限制需求并增加供应。”

但他警告说,他对自己的预测(他预计悉尼房价将上涨7%,墨尔本房价将上涨4%)的信心不足。

他说:“鉴于迄今为止的利率上升带来的滞后影响,以及未来可能会有更多的利率和失业率大幅上升的风险,明年房价再次下跌的风险很高。”

(图片来源:网络)

(图片来源:网络)

SQM Research的Louis Christopher预计的价格增长最大。他预测悉尼房价将上涨11%,墨尔本房价将上涨7%,这突显了今年预期的移民激增的影响,但这些预测取决于利率的稳定。

Christopher先生说:“如果澳大利亚央行下个月加息,那么我们的预测就会改变。”

PropTrack的经济研究执行经理Cameron Kusher预计,全澳房价将上涨4%,悉尼的涨幅相同,其中珀斯的涨幅最为强劲,为7%。他还特别指出,快速的移民涌入是房地产市场的关键支撑。

他说:“即使增速确实按照预测放缓,但仍将远高于疫情前的水平。”

(图片来源:网络)

(图片来源:网络)

根据CBRE的区域研究主管Sameer Chopra指出的另一个值得关注的现象是,在本周期的前期和后期,房产价值增长的前景更为强劲。

他说:“这是因为我们预计中的‘早期阶段的供给冲击’和‘后期阶段的利率缓解’的现象。”

澳大利亚国立大学的副教授Ben Phillips表示,价格增长将在珀斯最为强劲,为13%,阿德莱德为15%。

他说:“南澳大利亚和西澳大利亚的经济现在都很强劲,两个地方的房价和租赁市场都有很大的动力。”

在《澳大利亚金融评论》采访的经济学家中,只有Oxford Economics的Maree Kilroy预测首府城市的房价会下跌,她预测墨尔本市场将下跌1%。

24财年,储蓄将耗尽

据大多数受访者表示,家庭和国内金融体系看起来有足够的能力承受自去年5月以来4个百分点的利率上升。

(图片来源:网络)

(图片来源:网络)

然而Barrenjoey的Masters女士和MSCI的Ben Martin-Henry这两位经济学家警告说,明年家庭储蓄将受到侵蚀。Masters女士表示,今年下半年,固定抵押贷款的数量将比上半年增加一倍,并随后面临更高的利率。

她说,预计到明年初,五分之四的家庭将耗尽他们的储蓄。

她表示:“我们预计欠款将会上升,但是只有到2024财年末,利率上升400个基点的影响才会体现在超过90天的欠款中,我们预计欠款将略高于疫情前的平均水平。”

(图片来源:网络)

(图片来源:网络)

适度的欠款数量增加

大多数受访者表示,尽管更多的借款人面临财务成本的增加,但他们普遍预期欠款率在2024财年只会适度上升。

Oliver先生表示,除非发生经济衰退,否则逾期和欠款的增加将会是适度的,这还在银行掌控之中。

Jarden的Cacho先生和Knight & Frank的首席经济学家Ben Burston表示同意。他们都预测明年的欠款率将适度上升,由于劳动力市场强劲和家庭储蓄能提供大量缓冲,欠款率将被控制在以前的峰值以下。

(图片来源:网络)

(图片来源:网络)

Cacho先生说:“我们预计,随着借款人取消固定利率,同时缓冲减小,抵押贷款的欠款率将继续向着‘正常化’的水平继续上升。然而,鉴于负资产率非常低(根据澳大利亚央行估计为0.15%),我们认为抵押贷款的损失将保持在最小。”

Ray White的首席经济学家Nerida Conisbee表示,对所谓的“抵押贷款悬崖”(即低固定利率的借款人转向更高利率的贷款的担忧)被夸大了。

她说,利率上升使得房地产投资变得不那么吸引人,在投资者中,因为经济和市场压力出售的情况相比于被迫出售的情况有所增加。

她说:“自住的业主似乎仍在坚持。这并不奇怪,因为大多数人会寻找其他节省成本的措施来保住他们的房产。”

她还说:“事实情况是,银行目前的利润非常高,并且通常会帮助面临抵押贷款压力的人。”

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64