谁在过去四个月买了过万亿美债(组图)

去年5月底 ,无论是从狭义的银行业流动性还是广义流动性来看,美国流动性都面临严重的下行压力,美国财政部在美联储的公共账户(TGA)金额增加、美联储缩表、信贷创造疲软、美国银行业持续减持债券以及美国银行业存款向货币市场基金(MMF)的持续流动都会产生影响。

时隔一年半再看,尽管遭遇了美联储四十年来最激烈的加息风暴,美国流动性的下行压力似乎没有想象中的那样严重。今年以来美国银行业储备金规模并未像预期的那样减少,广义流动性自5月底以来甚至小幅增加了3000亿美元。

注意,今年以来越来越多海外投资者进一步感受到美联储加息和美债空头的风险。截至8月底,中国大陆作为美国第二大海外“债主”持有美债的规模降至8054亿美元,创十四年来最低纪录,而第一大“债主”日本在5月减持美债304亿美元,创去年10月以来最大月度减持规模。

在持续收缩的金融环境中,流动性为何不降反增?

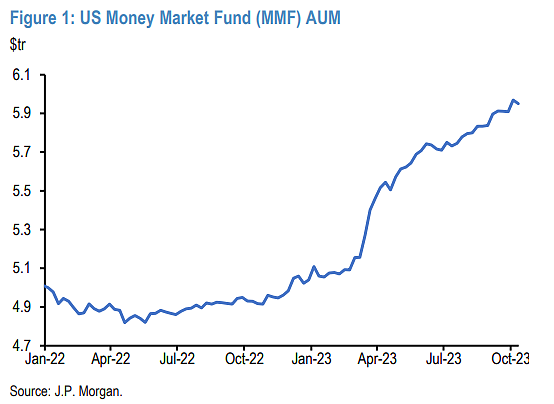

摩根大通全球市场策略团队分析师Nikolaos Panigirtzoglou、Mika Inkinen和Mayur Yeole在最新的报告中分析称,这主要是美联储逆回购大幅减少的结果。MMF大规模从逆回购和机构贴现票据转向短期国债,吸收了自5月底以来发行的大部分1.36万亿美元短期国债。

但报告预测,到2024年,美联储缩表、信贷增速疲软等因素将重新向流动性是呀,届时经济环境可能面临更大不确定性。

银行业存款为何多出7800亿美元?

摩根大通指出,美国广义流动性——M2(主要是银行存款)和机构货币市场基金(MMF)之和——自5月底以来增加了约3000亿美元,并非此前预期的显著收缩。

其中,MMF贡献了大部分的增长,其资产管理规模自5月底以来增加了2400亿美元。

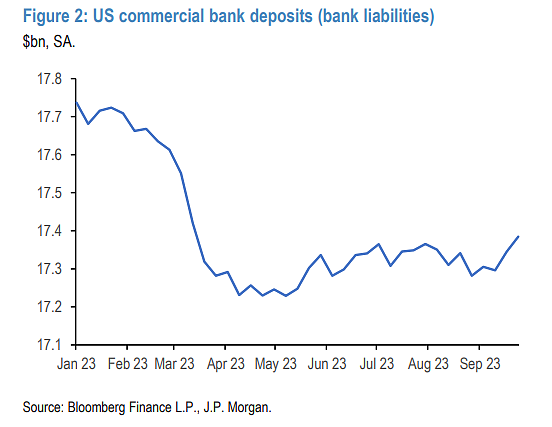

值得一提的是,尽管资金以每月约600亿美元的速度从美国银行业存款流向MMF,美国银行业存款在过去四个月并没有收缩,反而自5月底以来略有增加,增幅约为500亿美元。

如果考虑到美联储缩表和美国银行业持续减持债券,这个意外就变得更大了。

如果考虑到美联储缩表和美国银行业持续减持债券,这个意外就变得更大了。

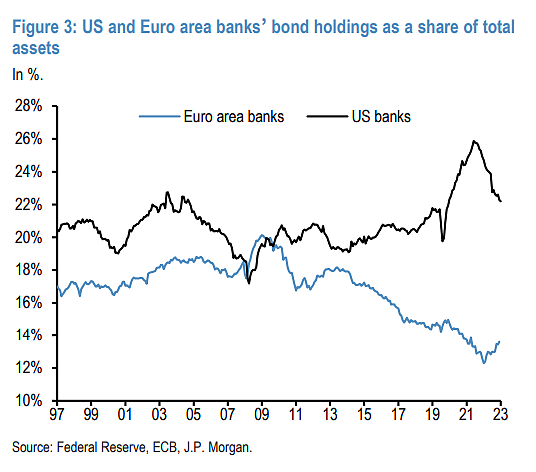

因为美联储卖出的债券一般会被非银行部门吸收(美国银行业目前不愿意或没有能力吸收这些债券),在其他条件不变的情况下,非银行投资者通过消耗银行存款来支付这些债券,因此银行存款和储备金都会收缩。

缩表应该导致自上年5月底以来储备金和银行存款缩水约3150亿美元。

此外,美国银行业不仅不愿意吸收美联储缩表流出来的债券,而且鉴于其持有债券仍占总资产的较高比例继续减持债券。

摩根大通估计,自5月底以来,美国银行卖出了约1750亿美元的债券,这些债券被非银行部门吸收。

同样,这些非银行投资者必须通过消耗银行存款来支付这些债券,从而同时导致银行资产负债表中的资产(债券)和负债(银行存款)收缩。

这意味着美联储缩表和美国银行业持续减持债券的综合影响,美国银行存款应该收缩4900亿美元。

如果再加上2400亿美元的MMF流入(如果这些流入像以前一样投资于逆回购),美国银行业存款自5月底以来应该已经缩水7300亿美元。

为什么银行业存款不仅没有收缩反而增加了500亿美元 ,且与设想的差异高达7800亿美元?

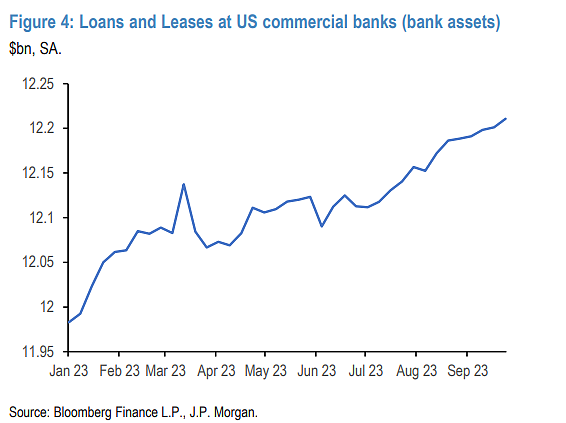

摩根大通认为,其中一个原因是信贷和贷款创造出现了适度回升。自5月底以来,美国商业银行的贷款和租赁增加了约900亿美元。

反过来,作为银行资产的贷款,在负债方面创造了存款,从而刺激货币供应量增长。但这900亿美元的贷款创造远不能完全解释上述7800亿美元的差距。

美联储大幅减少逆回购,促使MMF转向短期国债

那么,剩下的差距来自哪里?

摩根大通认为,这与美联储逆回购的大幅减少有关。自五月底开始,MMF大规模从逆回购和机构贴现票据转向短期国债。

同时,自那时以来,美联储逆回购减少了9800亿美元,MMF持有的机构贴现票据减少了1000亿美元,再加上MMF资产增加了2400亿美元,这意味着MMF吸收了自5月底以来发行的大部分1.36万亿美元短期国债。

这些短期国债是美国政府发行的,不仅用于补充其在美联储的TGA账户余额(自5月底以来增加了6300亿美元),也用于资助持续的赤字和支出。

排除TGA账户的增加额,发行的短期国债还剩的 1.36万亿美元-6300亿美元=7300亿美元,实际上以银行存款的形式向家庭和企业注入了“现金”,这是非银行实体的资产、银行的负债。

摩根大通表示,银行资产负债表中该“现金”或银行存款负债增加的对应部分是储备金方面的增加。这7300亿美元的有效“现金”注入在很大程度上解释了上述7800亿美元的差距。

换句话说,货币市场基金大规模减持逆回购而吸收了远远超过TGA账户增加所需的短期国债发行量,这一现象解释了自去年5月以来美国银行存款和广义流动性出人意料的良好状况。同一力量,即MMF大幅减少逆回购,也导致储备金形势同样良好。

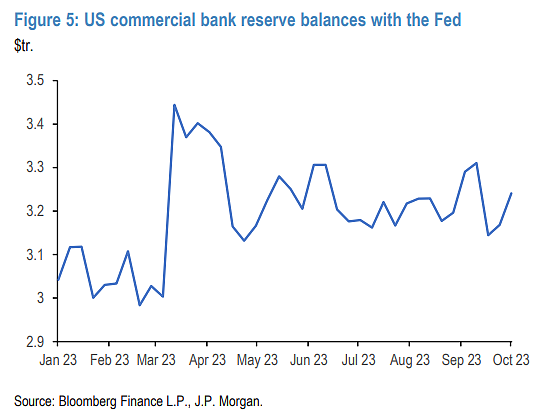

美国商业银行在美联储的储备金水平,作为银行业流动性的代表,自5月底以来一直徘徊在3.2万亿美元附近,当前水平仍远高于摩根大通估计的2万亿-2.6万亿美元的储备金稀缺区。

即在当前水平下,美国银行业仍远未达到储备金稀缺的区间,与本应出现的9500亿美元储备金减少形成了鲜明对比。相反,这种潜在的储备金减少被逆回购9800亿美元的收缩力度所抵消。

是什么促使MMF以如此大规模用短期国债替换其逆回购呢?

摩根大通认为有三个原因:

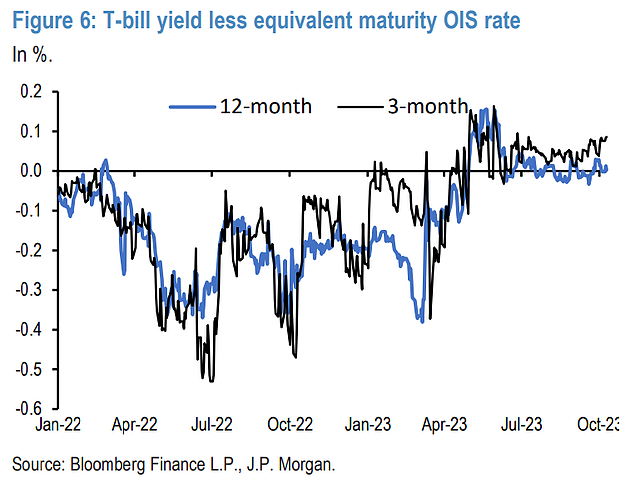

第一个是短期国债与逆回购的收益优势。起初是由于去年4月的债务上限问题,随后是由于夏季月份的供应过剩,短期国债对OIS(美元隔夜指数互换利率)的利差扩大了10个基点以上,这种状况一直持续到最近几个月,诱使MMF转向短期国债获得收益。

其次,对美联储政策利率已见顶并可能在2024年开始降息的预期,促使一些机构MMF通过从逆回购等隔夜资产转向短期国债来锁定高收益并延长久期。注意,政府MMF的平均久期已从今年4月的约10天延长到目前的约30天。

第三个是对美联储可能在未来限制使用逆回购工具的关注,特别是在4、5月份一些MMF已接近美联储的交易对手限额,这促使一些货币市场基金转向短期国债。

总而言之,美联储逆回购大幅减少避免了近1万亿美元的美国流动性在过去四个月收缩。毫无疑问,这种较此前预期更为良好的流动性背景在过去四个月支撑了风险资产。

明年或许没那么乐观了?

展望未来,摩根大通美国利率研究同事预测,到年底将再发行2500亿美元短期国债,使短期国债总发行量达到5.6万亿美元。

摩根大通表示,假设MMF继续用短期国债替换其逆回购,这将继续防止美国流动性在现在和年底之间显著收缩。

但到了2024年,流动性恶化的风险可能会加剧,该机构的理由是美国财政部将转向发行定息债券,短期国债发行量将从2023年的1.9万亿美元暴跌至明年的仅2000亿美元。

因此,来自美联储缩表、信贷创造疲软、美国银行业持续减持债券以及从美国银行存款向MMF持续转换的流动性收缩压力在2024年都将变得更加明显。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64