五十年前中东开战后,美国陷入“滞胀”,这一次呢?(组图)

自10月7日爆发以来,巴以新一轮军事冲突已经持续了三天。据央视新闻报道,10日凌晨,以色列军队再次空袭加沙地带的多处目标,加沙地带周边多个定居点拉响警报。巴勒斯坦伊斯兰抵抗运动(哈马斯)武装人员使用迫击炮轰炸卡法尔萨阿德定居点,并阻击以色列军队。

巴以冲突给本就因俄乌冲突受到冲击的全球经济带来新的不确定性,尤其是油价飙升再次点燃市场对通胀反弹的担忧。

值得注意的是,今年恰逢第四次中东战争爆发五十周年,也许这段历史能给后人以启迪和明鉴。

五十年前,也就是第四次中东战争期间,全球石油危机爆发,油价飙升四倍,导致以美国为首的西方国家陷入了二战后最严重的经济衰退。当时,美国公开向以色列空运武器等军事援助,作为应对,阿拉伯国家开始实施一系列削减产量、石油禁运措施,将石油危机推向高潮。

周一,德银宏观策略师Henry Allen团队对比了20世纪70年代滞胀时期与当今时期,发现它们有着惊人的相似之处:主要经济体的通胀仍高于目标水平;近些年全球也经历了能源价格的剧烈波动,并出现了日益增加的劳资纠纷。另外,今年也出现了厄尔尼诺气候事件,对食品价格造成了上行压力。

尽管如此,德银仍表示,一些积极的信号表明,那十年可能不会重演。比如,全球央行启动了一代人以来最大规模的加息行动,疫情引发的大多数供应链问题已经得到解决;大宗商品价格出现明显下降。

相似之处

石油价格大幅上涨

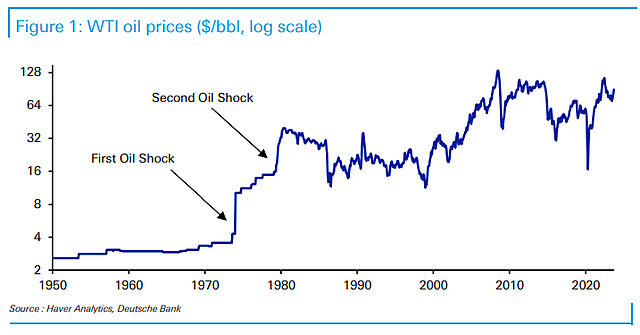

20世纪70年代和当前最明显的相似之处就是能源价格尤其是石油价格大幅上涨。

实际上,20世纪70年代爆发了两次石油危机,导致通胀飙升。1973年,也就是第一次石油危机期间,油价从每桶2.9美元上涨至1974年1月的每桶11.65美元,涨幅达到四倍。

近年来全球也经历了能源价格尤其是油价的大幅波动。例如,2022年俄乌冲突爆发后,油价曾突破每桶139美元的历史新高。经历了上半年的大幅回落,下半年高油价卷土重来,三季度WTI和布伦特原油分别上涨了29%和27%。

双重打击效应下,油价同时推高通胀并压低经济增速,将央行推入两难境地。

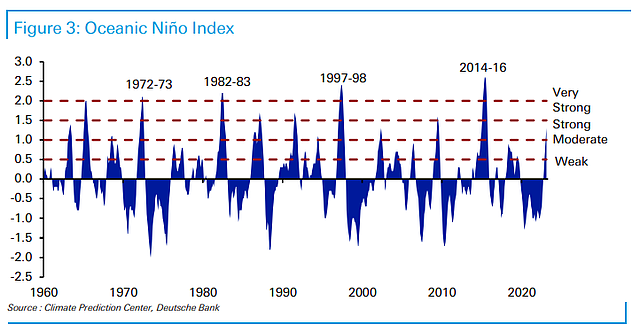

厄尔尼诺气候事件

20世纪70年代发生了过去50年来最严重的的厄尔尼诺事件,今年强烈厄尔尼诺发生的概率也在增加。从历史上看,厄尔尼诺事件一般会推高大宗商品尤其是食品价格,进一步加剧通胀压力。

目前,美国气候预测中心预计,今年冬季强厄尔尼诺现象发生的概率为73%。更有甚者认为,海洋温度有30%的概率上升至2°C以上,可能会成为1950年代以来去严重的诺尔尼诺现象之一。

如果此次厄尔尼诺如预期般强度非同寻常,将可能对通胀产生新的上行冲击。

通胀持续高企,且通胀回落预期过于乐观

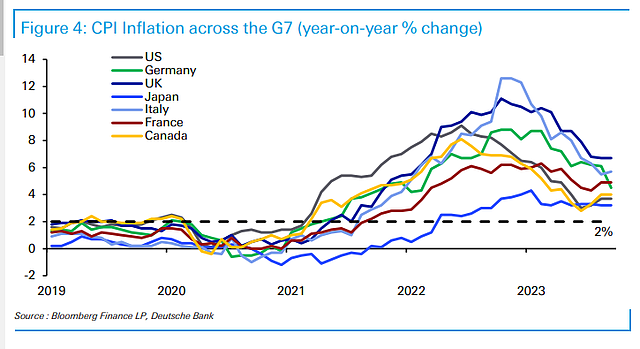

20世纪70年代,通胀居高不下达数年之久,与之相似的是,当前各主要经济体通胀也均超过目标水平一段时间,比如美国通胀率已经连续两年多超过2%的央行目标。其他主要经济体如欧元区、英国通胀也有类似情况。

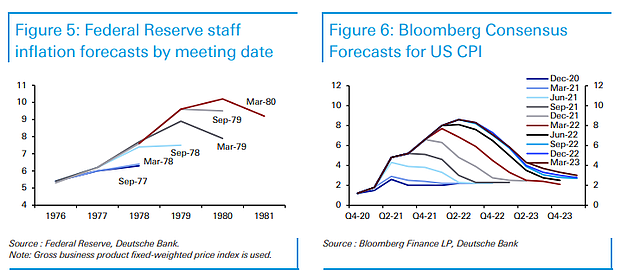

另外,20世纪70年代通胀回落预期多次过于乐观,低估了通胀持续居高的可能。近两年的通胀预期也存在类似偏差,多次对通胀回落速度和终点判断过于乐观。这使得央行在收紧政策上反应不够及时果断。

值得一提的是,20世纪70年代,通胀失控的原因不仅仅是1973年的石油危机,还有其他多种因素的叠加效应。

比如,由于前美国总统约翰逊提出的“伟大社会”计划和越南战争爆发,从20世纪60年代末期开始,联邦政府的财政开支大幅增加。另外,1971年,尼克松政府终止了美元与黄金的挂钩,结束了布雷顿森林体系下的固定汇率制度。随后在1973年2月,美元贬值。

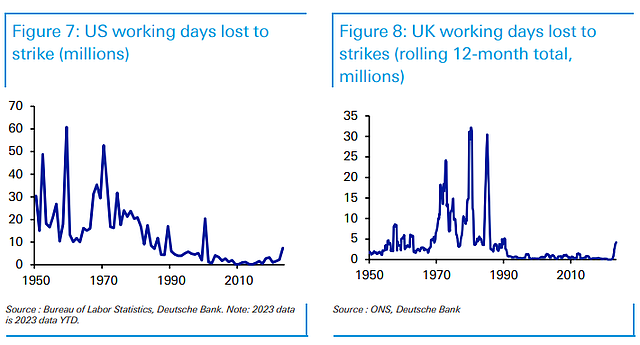

罢工频率增加

与上世纪70年代一样,欧美国家罢工行动的数量一直在上升。就在最近,美国发生了几起备受关注的罢工,其中最引人注目的莫过于汽车工人罢工、好莱坞编剧和演员罢工。同样,在英国,过去一年左右,有几个公共部门的行业进行了罢工,包括教师和医生。

尽管罢工的规模远未达到20世纪70年代水平,但其对通胀和社会稳定的潜在影响不容忽视。

不同之处

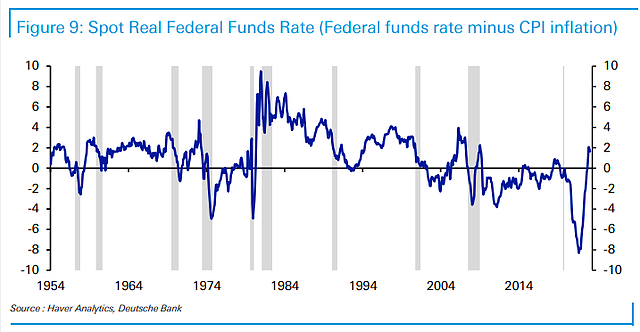

全球货币政策已转向紧缩

当前各国央行已启动数十年来最快速的加息周期,对比20世纪70年代显著不足和滞后的收紧幅度。

2022年3月,美联储开启了20世纪80年代以来最激进的加息周期,截至目前美联储已加息11次,累计加息幅度达到525个基点。欧洲央行虽稍微落后,但也在去年7月开始快速加息的步伐。

此外,全球许多央行正在缩减资产负债表,其中美联储的总资产已经较峰值减少了超过1万亿美元。

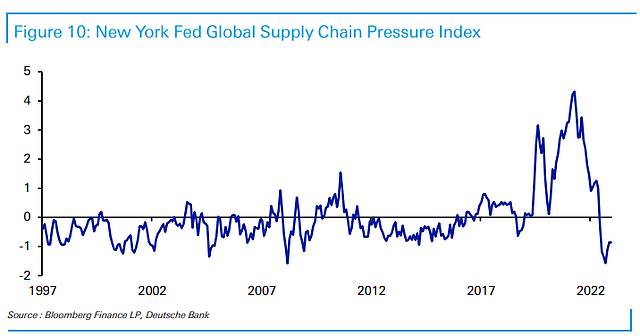

供应链已基本恢复

2021-2022年高通胀的原因之一,是全球经济因疫情封锁和重新开放而导致的严重供应链问题。

今年以来,供应链问题已大幅改善,纽约联储全球供应链压力指数已从2021年底的历史高点大幅下降,现在低于其长期平均水平。这与20世纪70年代的供给冲击性质不同,当时更多来自结构因素而非周期因素。

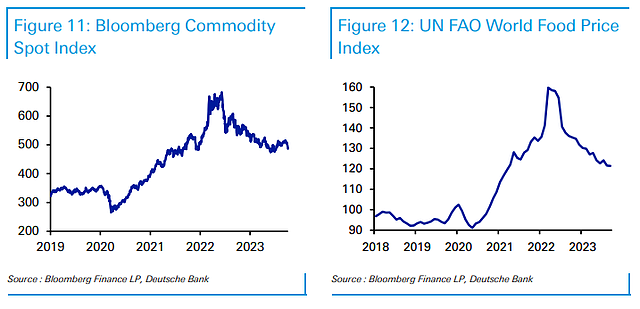

大宗商品价格大幅回落

2021-2022年期间,通胀上升的另外一个重要原因是大宗商品价格的大幅上涨。但与供应链问题一样,过去的12-18个月中这一情况发生了显著逆转。

2022年3月,布伦特原油价格一度飙升至每桶139美元,但自那时以来已经下跌到每桶88美元。同样,工业金属和食品价格也大幅下降。事实上,联合国的食品价格指数在2023年9月跌至两年半来的最低点。

通胀预期仍稳定

尽管通胀居高不下两年多,长期通胀预期仍稳定在央行目标附近。

德银表示,当通胀预期上升时,它可能会冒着变成自我实现预言的风险,因为企业可能会涨价,工人要求涨薪。因此,长期通胀预期保持平稳尤其重要,尤其是考虑到长期和短期预期之间的分歧已经存在很长时间。

经济对能源的依赖度大幅降低

20世纪70年代的能源冲击能够造成比今天更多的经济损害,因为经济更加依赖能源。

当前经济对能源的依赖度远低于20世纪70年代。以美国为例,经济耗能已降低近三分之二。美国也转变为能源净出口国,这大大降低了能源价格上涨对经济的影响。

仍不能掉以轻心

德银认为,虽然当前全球经济不会重蹈20世纪70年代的覆辙,但现阶段仍不能掉以轻心。

当前各主要经济体通胀水平仍高于目标,油价飙升的情况下,一旦预期效应发挥作用,可能诱发螺旋式通胀。

当前国际环境动荡,新冲击频繁发生。如果在通胀已连续两年超目标的背景下再出现新冲击,通胀预期很可能失控。这使得央行面临更大挑战。

经济方面,当前增长仍然疲弱,特别是欧洲。如果经济发生衰退,相比2010年代后期空间更有限。利率已大幅上行,债务负担增加,而通胀又限制降息空间。

除此以外,历史经验证明紧缩周期的末端最为艰难。20世纪70年代美联储曾多次过早放松政策导致通胀反弹。德银表示,鉴于滞胀风险,现在退出刺激仍为时过早。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64