连百济神州都被“退货”,国产PD-1怎么了?(组图)

PD-1药物“出海”波折不断。

9月19日晚间,百济神州宣布(688235.SH)已与诺华(NOVN.SIX)签订了终止合作协议,即诺华退还PD-1药物替雷利珠单抗在美国、欧盟成员国等国家/地区的全球化开发、生产和商业化权益。

“基于对双方均有利的战略考量,经双方协商一致,2023年9月18日(北京时间),百济神州瑞士和诺华签署《共同终止和释放协议》,共同终止授权协议,协议自签署日起立即生效。”百济神州表示,“协议生效后,百济神州瑞士重新获得开发、生产和商业化替雷利珠单抗的全部全球权利,且无需支付特许使用费。”

同日,百济神州还宣布替雷利珠单抗作为单药,用于治疗既往接受过含铂化疗的不可切除、局部晚期或转移性食管鳞状细胞癌(ESCC)的成人患者的适应症,已在欧盟获批上市;美国FDA则已受理替雷利珠单抗,用于一线治疗不可切除的局部晚期、复发或转移性的ESCC患者的适应症上市申请。

尽管替雷利珠单抗在海外上市有了新进展,但百济神州与诺华终止合作事件,仍然给该药物的海外销售带来更多不明朗的预期。

值得注意的是,替雷利珠单抗不是首款遭到海外大厂“退货”的国产PD-1药物。在此之前,恒瑞医药(600276.SH)、信达生物(1801.HK)、基石药业(2616.hK)都曾有过相似遭遇。

如今,只有君实生物(688180.SH)的PD-1药物特瑞普利单抗未遭到合作方Coherus的“货”。

诺华对终止合作事件的回应似乎道出了PD-1药物的市场难言乐观的真相。

“自我们于 2021 年 1 月签订协议以来,PD-1 抑制剂的格局发生了很大变化。因此,我们重新评估了我们在这一类别中的策略并决定终止该协议。”诺华回应称。

目前来看,国产PD-1药物“出海”或许仍然困难重重。

半年两度遭诺华抛弃

用于治疗实体瘤的替雷利珠单抗,是目前国内表现较为吸睛的国产PD-1药物。

2023年上半年,百济神州的替雷利珠单抗销售额已经达到18.36亿元,同比增长了46.76%。

相比之下,早于替雷利珠单抗上市、由君实生物研发的国产PD-1药物特瑞普利单抗2023年上半年销售额却仅为4.47亿元。

但表现吸睛的雷利珠单抗却遭到诺华的“退货”。

9月19日晚间,百济神州宣布已与诺华签订终止合作协议,即诺华将拥有的PD-1药物替雷利珠单抗在美国、欧盟成员国等国家/地区的全球化开发、生产和商业化权益退还百济神州。

但百济神州称,这有助于加速推动替雷利珠单抗在全球的注册上市以及商业化。

“替雷利珠单抗是百济神州实体瘤产品组合中的基石药物。我们相信公司全面掌控该产品的开发及商业化将有助于我们加速推进我们的计划,惠及全球更多患者。”百济神州表示。

下一步该如何推动替雷利珠单抗在全球的销售,百济神州在9月19日的媒体沟通会上并未给出确切答案。

“PD-1在国内外的竞争格局是扎堆的,国外已经占据了很大的市场份额。而随着百济神州出海,预计市场会进一步扩大。针对商业化在欧洲的策略和计划,团队目前正在紧锣密鼓地准备中,具体的细节将在后续的分享会上公布。”百济神州在媒体沟通会上表示。

值得注意的是,这不是百济神州首次遭到诺华“退货”。

2021年,百济神州将TIGIT抗体药物欧司珀利单抗的开发、生产和商业化权利授权给诺华,交易金额高达26亿美元。

但今年7月欧司珀利单抗同样遭到诺华“退货”,商业化等权利又回到了百济神州的手中。

不到半年的时间,百济神州两度遭诺华“抛弃”,后续自行推动欧司珀利单抗、替雷利珠单抗在海外的研发以及上市,都给其盈利前景带来更多挑战。

2023年上半年,百济神州的收入高达72.51亿元,但同期归母净亏损达到52.19亿元。

K药独大格局难破?

百济神州不是国产PD-1药物遭到海外大厂“退货”的孤例。

恒瑞医药、信达生物、基石药业等企业的PD-1药物此前都有过相似的遭遇。

此前药企出海受挫主要原因,在于临床数据难以令FDA信服。

国产PD-1药企使用国内数据在美申报上市分成两种情况:

一是针对美国的大适应症,如信达生物采用肺癌适应症上市;

二是类似君实生物采用鼻咽癌等在美国是小适应症,但在中国更常见的疾病申报上市。

但第一种预期已于22年初被FDA“浇灭”。

2022年2月,信达生物的信迪利单抗的出海被FDA独立的肿瘤药物咨询委员会(ODAC)以需要额外的临床试验等理由否决,被视为“以中国临床数据在美国申请大适应症上市”之路无法走通。

在此之后,信达生物的信迪利单抗遭到合作方礼来的“退货”,基石药业的PD-L1药物舒格利单抗,同样被海外合作方EQRx“抛弃”。

君实生物第二种路线能否成行仍然需要时间的印证。

相比之下,百济神州则采取全球多中心的临床试验数据申报上市,这也是最为“烧钱”的模式。

如此模式确实更受国外监管部门的“欢迎”。

9月19日,百济神州宣布替雷利珠单抗作为单药用于治疗既往接受过含铂化疗的不可切除、局部晚期或转移性ESCC的成人患者的适应症,已在欧盟获批上市,成为首款“出海”成功的国产PD-1药物;

美国FDA则已受理替雷利珠单抗用于一线治疗不可切除的局部晚期、复发或转移性的ESCC患者的适应症上市申请。

但就在商业化的临门一脚,诺华却不再与百济神州合作推动替雷利珠单抗在美等全球多个国家/地区的上市,背后原因或指向了市场空间。

国产PD-1药物出海的预期目标,是复制同类药物帕博利珠单抗(下称“K药”)的成功。

2023年上半年,K药(可瑞达)的销售额高达120.65亿美元。

这意味着,哪怕是瓜分K药10%的市场份额,都有可能斩获12.07亿美元的销售额。

这也是国产PD-1药物“孜孜不倦”追求出海的重要原因。

但替雷利珠单抗等国产PD-1药物上市时间已远远落后于占有18项适应症K药的情况下,后来者居上的难度显然并不低。

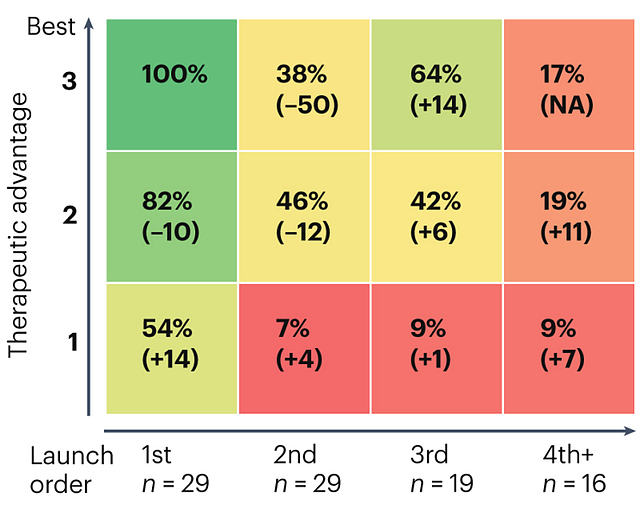

2023年4月,Spring团队在Nature Reviews Drug Discovery上发表的最新研究以上市顺序、基于FDA首次批准的日期、治疗优势3项指标评估了2010年后推出的29款具有新机制的药物后发现,首先问世的医药产品往往表现更为出色,并且享有明显的“先发优势”。

该研究还以“First in class”和“Best in class”作为衡量标准,展示了不同医药产品的相对价值。

研究发现,即便两款产品都属于“Best in class”,但第2批问世的产品的价值却仅为第1批产品的38%。

相比之下,疗效稍逊但提前上市的产品能达到82%的相对价值。这几乎是疗效优越但稍晚上市的产品(38%)的两倍之多。

即便是效果最为一般的产品,只要它们能赶在其他产品之前上市,便能捕获到54%的市场价值,这比稍晚但疗效更好的产品(38%)要高出一个不小的差距—14个百分点。

First in class产品通过表现出优异的治疗价值和/或更广泛的适应症来抵御Fast Follower(快速跟进者)。

例如K药成功击败了O药(Opdivo;BMS)的秘诀在于,K药在一线NSCLC(非小细胞肺癌)中显示出作为单一疗法的疗效,而O药未能做到这一点。

也正是在NSCLC这个超重磅适应症胜负手上的差别,让K药、O药销售额分道扬镳。

2016年,O药销售额接近K药3倍;2020年,K药销售额接近150亿美元,是O药销售额的2倍。

对应到想挑战K药的其他PD-1药品来说,疗效和上市时间相对K药的价值都大打折扣。

这或许也是海外厂商放弃PD-1的决定性重要理由:不是产品不好,而是商业化价值不高。

但作为第一款成功“出海”的国产PD-1药物,替雷利珠单抗或许并非毫无胜算。

百济神州正将替雷利珠单抗与欧司珀利单抗进行联合疗法的临床试验,这亦被认为是一个具有巨大潜力的治疗方向。

据了解,TIGIT抗体由于与PD-1药物联用可以发挥“1+1>2”的效果,因此被视为继PD-1/PD-L1之后最有希望的免疫检查点之一。

但销售前景如何,仍需要后续更多证据的印证。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64