中国金融业的“大模型时刻”(组图)

1993年初,刚刚履新招商银行副行长不久的万建华,在蛇口商业大街上看到了一台在当时还很罕见的ATM机。

这个新技术的代表,本应该以一种朝气蓬勃的姿态出现在金融业技术变革的浪潮中。然而,显示屏上厚厚的灰尘和插卡口零星的蛛网,却让它多少显得有些落寞。

这一幕给万建华留下了深刻的印象,以至于后来他在自己的书中感慨:

“它独立一隅,基本上沦为一个尴尬的摆设。作为银行管理人员,我们在心里也打下了一个很大的问号——究竟会有多少人使用这个‘自动’的取钱机器?”

1987年,中国银行珠海分行初次引进ATM机的时候,引起了巨大轰动的。作为中国的第一台ATM机,它一经安装就引起了轰动效应,在中国银行珠海分行每天开放使用的10小时内,前来参观、使用这台机器的人络绎不绝。

ATM的划时代地位毋庸置疑。

发明了ATM机的英国人巴伦在2004年被授予“英帝国勋章”,美联储前主席保罗·沃尔克也曾经说过:“银行业唯一有用的发明是ATM机。”

但后来,来到中国的它没有如预期一般等来属于自己的繁华,而是如万建华看到的那样,在角落中蒙尘。

一直到1993年6月,包括金桥工程、金关工程以及金卡工程在内的“三金工程”开启并为银行业打下了互通互联的基础后,ATM机才逐渐迎来自己的曙光。

在中国,一项新技术,哪怕如ATM那样有划时代的意义,在金融业要落地生根也要讲个“天时地利”,否则“明珠蒙尘”并不意外。

而如今,这个问题被正式交到了“大模型”手中,它点燃的火种照亮整个行业,但大家心里还是没有把握,对一些关键问题仍旧困惑:

从落满灰尘到被时代之手温柔抚摸,大模型还需要多久?让大模型像ATM机一样为大众接受,还需要付出多少?

大模型时刻

大模型的到来是如此耀眼。

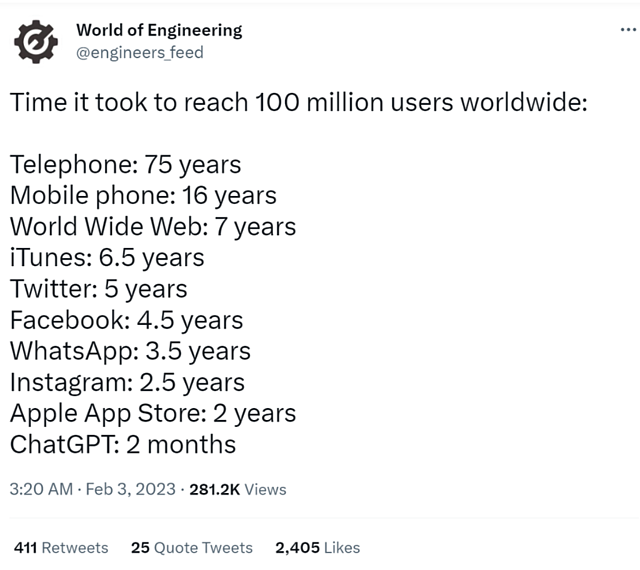

问世2个月的时间,大模型的代表产品Chatgpt就突破了1亿用户,创下历史记录。今年2月,英伟达创始人&CEO黄仁勋发表了一段著名的评价:“ChatGPT让AI迎来了iPhone时刻”。

在供给侧,一些技术供应商团队负责做大模型调研的工作人员发现,今年2、3月份的时候,国内市面上与AIGC相关的新闻还大多停留在技术上的创新,而到了4月份,行业就爆发了「百模大战」,众多科技公司争先恐后地布大模型,不少甚至声称已赶上甚至超越了OpenAI。

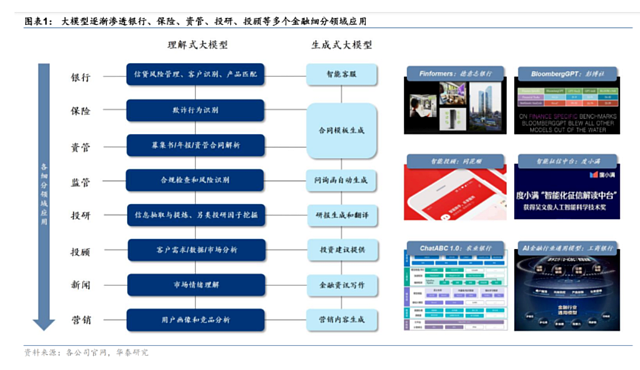

4月之后,金融行业垂直领域的大模型发布也越来越多,一众为金融机构提供技术方案的科技公司也已经摩拳擦掌。

5月下旬,度小满发布了千亿级中文大模型「轩辕」,这也是国内首个垂直金融行业的开源大模型。

6月份,更多厂商加入到了这场势不可挡的洪流之中,腾讯云携手神州信息开展金融大模型的合作,哥伦比亚大学近日联合上海纽约大学推出全新大模型产品FinGPT。

众多金融机构也坚定地也加入了这场浪潮之中,中国农业银行推出类ChatGPT的大模型应用ChatABC,中国工商银行发布了基于升腾AI的金融行业通用模型。

7-8月,随着《生成式人工智能服务管理暂行办法》正式实施,包括腾讯、百度、科大讯飞、华为、字节跳动等多家公司,又相继释放了最新的大模型进展。

9月7-9日的外滩大会是又一个佐证:大模型如今已经成为国内金融行业最炙手可热的话题,即便此刻还没有看到最后的商业化出路,但金融机构们至少从战略层面已经全然重视了起来。

就在9月8日的外滩大会上,蚂蚁集团也正式发布了金融大模型,并开源生成式AI编程平台CodeFuse。

而在需求侧,刚刚过去的财报季中,工商银行、农业银行、中国银行、交通银行、招商银行、中信银行、兴业银行、华夏银行、浙商银行等9家银行,都在半年报中明确提出正在探索大模型的应用。

度小满也告诉光述(Lightell),目前其对接的很多银行或者其他金融机构,都是从总部战略层面对大模型进行推进的,足以佐证金融行业对大模型的重视。

那么,在行业进展轰轰烈烈的此刻,金融业拥抱大模型,已经万事俱备了吗?

三个关键条件

中国金融业对于新技术的冲击并不陌生。大模型的前辈众多,比如上文提到的ATM这样的硬件创新,又比如支付宝这样的应用创新。

一项颠覆性的科技,要何时才能在中国金融业“掀起波澜”?下面这三个条件尤为关键:

1.技术成熟度。过去几年,元宇宙等新技术同样也曾众星捧月,但最终并没有在金融业“落地生根”,归根结底还是因为底层技术不够成熟,基础设施并不具备,没能实际改善金融业务的效率。

2.政策。对于保守的金融机构,合规是第一要务。倒是也不必要在一开始就展现出多么支持的态度,但至少不能对技术亮红灯。当年支付宝之所以能横空出世,固然是马云有着“坐牢我去”的勇气来拍板,也是依靠政策最终支持了创新。

3.应用场景的匹配。没有应用场景,新技术就是“无根之木”。没有银行卡普及,ATM机不会大规模应用;没有智能手机的爆发,没有网购的强烈需求,支付宝们不会有机会崛起。

从这三个角度看,大模型处在什么阶段?

从技术上来说,虽然生成式AI在中国金融业是完全的新生事物,但去掉“生成式”三个字,AI对于金融业来说是一项熟悉的技术。

早在2015-2016年间,深度学习算法带来的人工智能浪潮就已经兴起,在客服、内容生成、视觉识别等领域,金融业已经广泛引用AI。

与如今的大模型相比,区别在于体量要小得多,参数也少得多,最大的区别或许是,那时的深度学习模型的建立,依靠的是有监督的训练,只针对特定领域的信息,更像是「专用模型」,更偏向于理解能力。

而所谓的大语言模型(LLM,Large Language Model),是指在大量数据集上预训练的巨大模型,且没有针对特定任务来调整数据。简单来说就是,相比于专用智能,大模型更像是一个会思考、会学习的「人」,而不是只适于特定场景的「机器」,有更大的通用性和内容生成能力,能够在更广泛的领域应用。

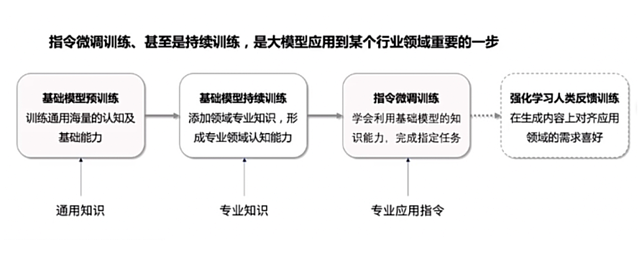

以前的小模型是针对金融行业去开发一个专用模型;如今是基于所有通用信息研发好了一个大模型,当转换到金融场景中时,再给它喂进金融行业的专用数据,最后得到一个相比原先深度学习算法而言创造性更好的小模型。

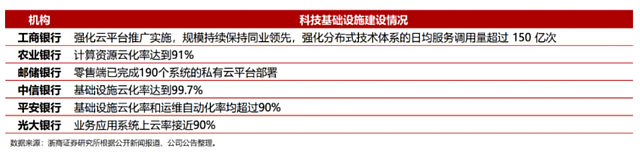

所以从技术上来说,有了上一轮的铺垫,本轮的生成式AI给行业带来的认知冲击,并不像此前两轮技术变革一样突然。大部分银行的云架构和算力基础设施也已经完成了建设。

所以从技术上来说,有了上一轮的铺垫,本轮的生成式AI给行业带来的认知冲击,并不像此前两轮技术变革一样突然。大部分银行的云架构和算力基础设施也已经完成了建设。

技术上剩下的问题是,一是大模型的“AI幻觉”,也就是可能模型会给出不着边际的话,且没有依据;另一个是版权问题,目前模型使用的数据是未获得版权,但已经有机构开始主张自己的版权;还有一个是成本问题。

技术上剩下的问题是,一是大模型的“AI幻觉”,也就是可能模型会给出不着边际的话,且没有依据;另一个是版权问题,目前模型使用的数据是未获得版权,但已经有机构开始主张自己的版权;还有一个是成本问题。

而从政策角度来说,新技术被接纳可能不一定要政策的完全支持,但只要不阻止就已经是一个相对充分的条件。一个明确的标志是,2019年中国人民银行印发《金融科技(FinTech)发展规划(2019—2021年)》,以保守稳健著称的金融机构,已经完成了对AI从怀疑、观望到全面拥抱的转变。

近日,国家网信办联合国家发展改革委、教育部、科技部、工业和信息化部、公安部、广电总局公布《生成式人工智能服务管理暂行办法》(以下称《办法》),自2023年8月15日起施行,旨在促进生成式人工智能健康发展和规范应用,维护国家安全和社会公共利益,保护公民、法人和其他组织的合法权益。

不过,另一方面,目前仍未有模型通过安全评估。最后,可能也是最重要的是应用场景。

场景是什么?从前两段技术变革中,我们或许可以探知一二——就是大众都广泛使用了新技术相关的服务。

目前C端国内并未全面开放AI大模型,国外也主要局限在个人聊天、工作/学习助理的场景,AI并没有像当年的银行卡、网购和智能手机那样,在人群中广泛普及并成为必需品。

未来AI是成为C端流量入口(如比尔盖茨所言,未来每个人都有一个智能助理),还是成为B端服务的底层技术(比如Altman所认为的),趋势并不确定。

因此,应用场景当前并不成熟。

也就是说,对于大模型,技术还没有完全成熟,政策还没明确,场景还没有完全显现,这个时候,金融机构要进场吗?

如果投入,机构需要付出多少成本?首先我们需要明确几种可能的路径。

第一种是自研大模型,这种方式面对的问题是人才与成本。据浙商证券的测算,这种方式资金投入更将高达56亿+1.7亿电费/年,还不含开发人员薪酬和维护成本,且开发周期和质量都难以预期。此前据媒体报道,GPT4使用了1.8万亿巨量参数、训练一次就需要6300万美元。

第二种,是科技公司可做私有化部署大模型+微调,据光述(Lightell)采访得知,如果私有化部署一套大模型,目前科技公司的报价是数千万元。

这是一种相对成本最低的方式,也有很多机构选择尝试先与如度小满、商汤科技这样的科技公司小规模合作,慢慢等待科技公司的降本,保证自己不被抛下。

第三种方式,则是直接使用现有大模型的API。

如果选择接入大模型API的方式,目前更新后的GPT3.5 Turbo的API接口收费标准为每百万Tokens收费2美元,约合14元人民币;同属OpenAI公司开发的Whisper语音转文本工具API每分钟收费0.006美元,约合人民币4分。以建行为例,假设文本转语音成本与语音转文本成本相同,建行仅智能客服一项每年成本需要额外投入约2亿多元。

这其中,还不含开发成本和对ChatGPT模型进行专属训练的成本,据OpenAI官网,使用GPT模型进行微调的成本也要 1.6 美元/百万Tokens。

此外,科技公司与金融机构之间,还存在着一个巨大的问题——金融机构掌握着的可能是最高贵的客户数据,而它们愿意将这些交给API接口最终给科技公司手里吗?

这个问题,在最近几年的电动汽车界,也曾经出现过争议。

事情发生在2021年6月30日的上汽集团股东大会上。当时有投资者问及是否会考虑在自动驾驶方面与华为等第三方公司合作时,董事长陈虹表示,“如此一来,它成了灵魂,上汽成了躯体。对于这样的结果,上汽是不能接受的,要把灵魂掌握在自己手中。”

不过这只是上汽,仍有众多的小车企为了不在电动化、智能化的浪潮中被抛下,而选择“出卖灵魂”与第三方公司合作,试图赶上这趟列车。

对于小公司来说,“出卖灵魂”带来的痛苦,远远小于被时代列车抛弃最终死亡的痛苦。

或许这在智能化的金融业也是一样。如果不投入,就需要面对巨大的机会成本——被颠覆。

就像以36名员工,1家营业网点起步的招商银行,后来抓住了电子化与数字化的机遇,崛起成为大型股份制银行。就像只用2万元创业的马云,因为抓住了线上交易与线上支付的机遇,而差点颠覆整个中国银行业。

没有人能承担等待并被抛弃的成本,所以大机构选择自研、小机构选择技术外包,可能是对所有人来说都能接受的结局。

而最终的结局是什么样呢?

光述(Lightell) 认为,大模型为金融行业带来的变革可能会带来两种可能的结果:

一种是银行整合技术,就像当初的招商银行;另一种是技术整合银行,出现一家真正以AI为场景搭建银行业务的机构或公司,就像当初的支付宝。

但传统模式的金融业被掀翻桌子,已经成为必然。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64