一周展望:美联储货币政策会议纪要,美国、中国7月零售数据(组图)

上周主要产品涨跌幅

来源:CMC Markets

来源:CMC Markets

本周重要经济事件和数据

1

中国7月社会零售销售

—— 周二

在经历了今年的强劲开局之后,中国零售销售在第二季度陷入疲软。5月份的数据同比增长了 12.7%,而 6 月份的数据同比增长放缓至 3.1%。随着第三季度的开始,市场预期7月社会零售销售同比增长4.25%,出现小幅改善,但很明显需求仍然疲软。最近的通胀和金融数据均陷入较大收缩,7月份 CPI 则滑入通货紧缩区间,同比下跌0.3%。7月新增社融和人民币贷款均远低于预期,较上月录得大幅度收缩,分别为5282亿元和3459亿元,前值为42200亿元和30500亿元。

2

美国7月零售销售

—— 周二

美国6月零售销售环比增长降至0.2%,为连续三个月增速放缓,该数据也支撑了美联储可能只需要在下半年加息一次的预期,即7月加息25个基点后再9月可以考虑暂停或结束加息。然而,随着季节性需求的复苏,消费市场似乎在7月迎来反弹,进出口预期将迎来反弹,市场预期7月进口价格指数环比增长0.2%,前值为-0.2%。出口价格指数环比预期为0.2%,前值为-0.9%。市场预期7月零售环比增长0.4%。

3

英国7月CPI

—— 周三

英国央行是否在9月加息很大程度上取决于本周三公布的7月CPI数据以及将于9月份会议之前发布的8月CPI数据。鉴于当前的通胀水平,即使暂停加息也不意味着英国央行应该开始考虑降息。然而,6月份通胀率从5月份的8.7%急剧下降至7.9%,这确实给英国央行带来了希望,即随着能源价格上限下调纳入总体数据,我们可能会看到7月份的通胀率进一步下降。市场预计7月份总体CPI将降至6.7%,而核心CPI预计将保持在6.8%的粘性水平。

4

美联储货币政策会议纪要

—— 周四

美联储主席鲍威尔在7月的会议上重申了6月份的言论,即可能需要进一步加息,尽管他也坚称美联储的决定仍将依赖于数据。声明重申,通胀仍处于高位,委员会高度关注物价可能居高不下的风险。而从目前的数据来看,劳动力市场数据喜忧参半,新增就业人数降低,但失业率出现下降,并且薪资增速保持稳定。通胀方面,7月总体CPI因能源价格上涨出现反弹,核心CPI小幅放缓但仍保持着粘性。或许7月的数据并不足以对9月的政策产生根本性的指引,目前利率期货市场对9月会议的预期没有太大改变。几位FOMC政策制定者最近的评论似乎表明,委员会内部对于是否进一步收紧政策或暂停加息产生了分歧。例如美联储理事鲍曼这样的鹰派继续主张美联储需要采取更多行动。相比之下,亚特兰大联储主席博斯蒂克认为美联储需要暂停。

以下是具体经济数据和事件:

周一

无重要事件和数据披露

周二

中国7月社会消费品零售

中国7月规模以上工业增加值

英国7月失业率

美国7月零售销售

周三

新西兰联储利率决议

美国7月工业产出

京东、腾讯Q2财报

周四

澳大利亚7月失业率

美国8月费城联储制造业指数

周五

日本7月CPI

欧元区7月CPI终值

本周重要产品关注

纳斯达克100指数 (NDAQ 100 Cash) —— 日线图

来源:CMC Markets(8月13日)

来源:CMC Markets(8月13日)

纳斯达克100指数上周延续下跌,价格延5日均线向下。但目前在60日均线附近获得支撑,并且价格趋近于上行通道的下轨支撑区域附近。短期来看,若价格跌破60日或进一步向下试探支撑14700附近。

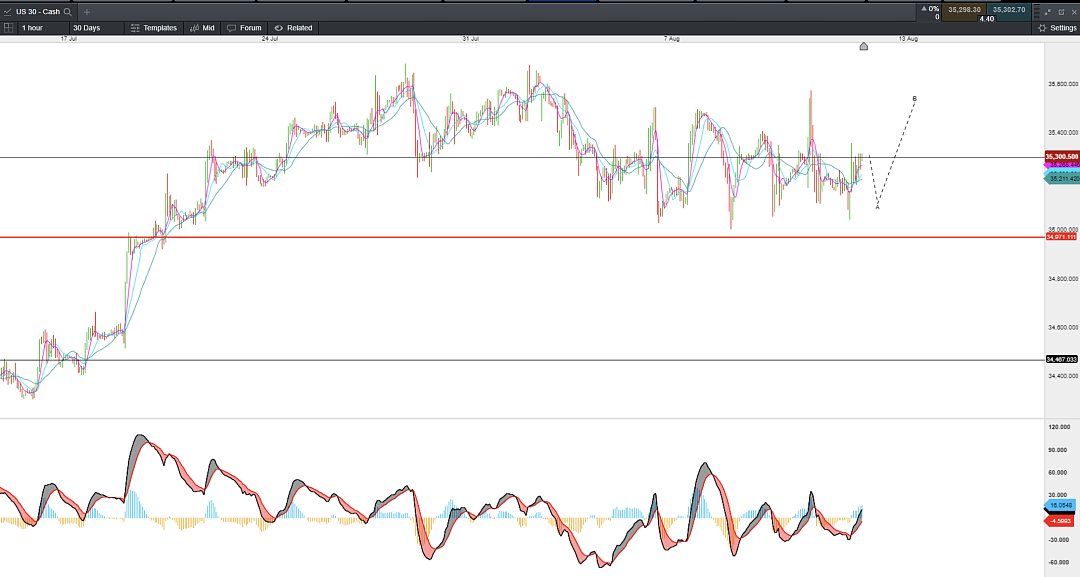

道琼斯工业指数 (DJI Cash) —— 日线图

来源:CMC Markets(8月13日)

来源:CMC Markets(8月13日)

道指1小时级别在35000附近获得支撑,日线级别仍稳定在30日均线之上,目前短期观点为高位震荡,可以35000为防守进行逢低看多。上方目标:35600。

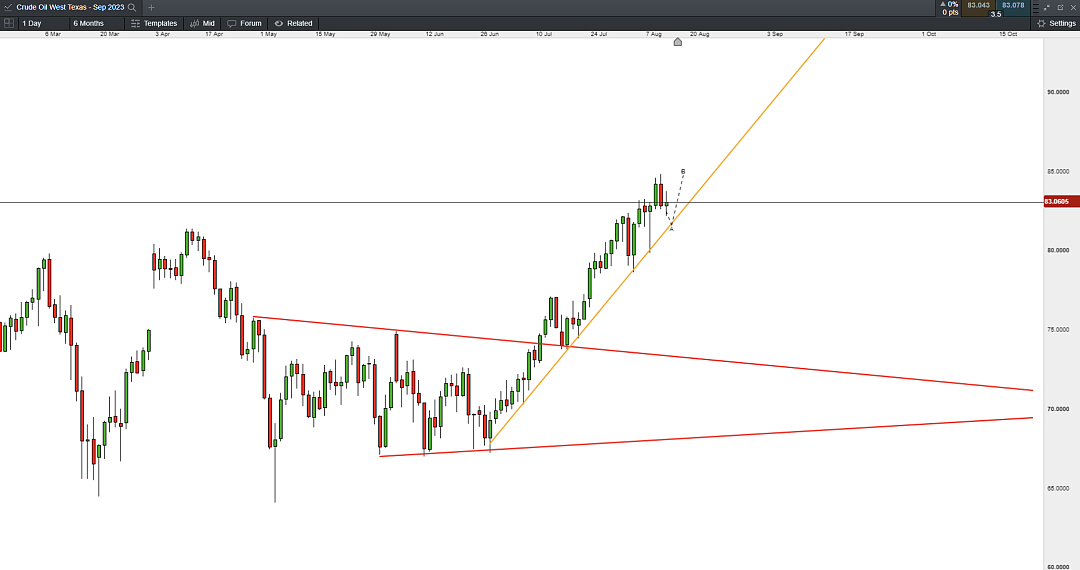

西德克萨斯原油(Crude Oil WTI – Sep 2023) —— 日线图

来源:CMC Markets(8月13日)

来源:CMC Markets(8月13日)

WTI原油上周走势较为反复,但目前日线级别仍处于上行趋势线之中,当前的思路仍以逢低看多为主,下方支撑:82。

香港恒生指数(HSI Cash) —— 日线图

来源:CMC Markets(8月13日)

来源:CMC Markets(8月13日)

上周受地产股拖累,恒生指数震荡走弱,但日线结构来看仍处于震荡区间之中。当前策略可以进行高抛低吸,下方支撑关注18500。

如果您有任何关于市场的疑问,请将问题发送以下邮箱Analyst.CN@cmcmarkets.com

CMC分析师的周一放送

每周重要经济数据,财经事件整理;实盘市场走势预测;技术分析教学;宏观经济分析;交易心理和仓位管理教学,由CMC Markets市场分析师Leon Li 为您讲解。

时间:8月21日、28日

奥克兰时间21:30/悉尼时间19:30/北京时间17:30

扫一扫以下二维码,注册CMC Markets每周一的市场行情分析讲座

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64