日本人还没封死的光刻胶,我们已经火烧眉毛了(组图)

本文转载自酷玩实验室,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

7月23日起,日本针对尖端半导体制造设备出口的限制措施正式生效。

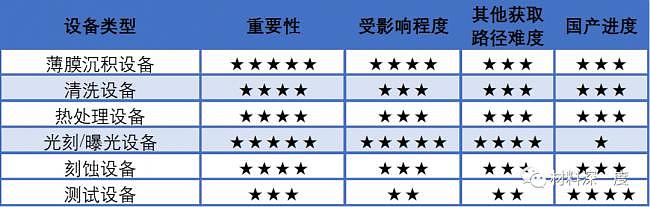

这一次共有6大类23种设备被纳入出口限制,覆盖了芯片光刻、刻蚀、检测各个环节。

如果这些设备要想出口,就得向日本政府申请出口许可证,获批以后才能出口到特定国家和地区。

这一次日本人的出口限制针对的都是设备,没有在半导体材料方面动心思,比如这几年大家一直担心的光刻胶,就是日本垄断的一大强项。

但他们真的没动这个歪心眼吗?显然不是。

就在最近,日本产业革新投资机构(JIC)同意要收购全球最大的日本光刻胶巨头JSR,它拥有全球3成左右的光刻胶市场份额。

收购价接近1万亿日元(9093亿日元),约合464亿人民币。

而这家投资机构的背后,就是日本政府。

翻译一下,日本人要把全球第一的光刻胶企业进行“国有化”。

有人猜想,未来日本政府甚至有可能逐一收购半导体材料企业,把它变成一个大型集团。

而国有化以后,你认为日本人还能给中国进口日本光刻胶留下多大的机会窗口呢?

这个东西,产值不算大,也就占全球半导体市场规模的1%,却对半导体产业至关重要。

三星集团的CEO就曾表示:“如果光刻机缺少了光刻胶,那么光刻机就是一堆废铁。”

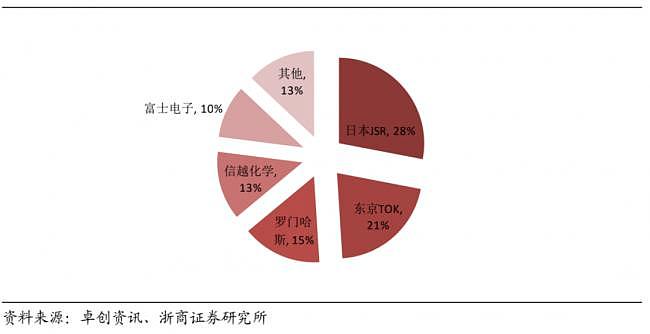

全世界的光刻胶,前五占了80%左右的份额,除了一家美国企业罗门哈斯,剩下四家全是日本企业。

现在10nm制程以下的光刻胶,基本上只有日企能够生产。

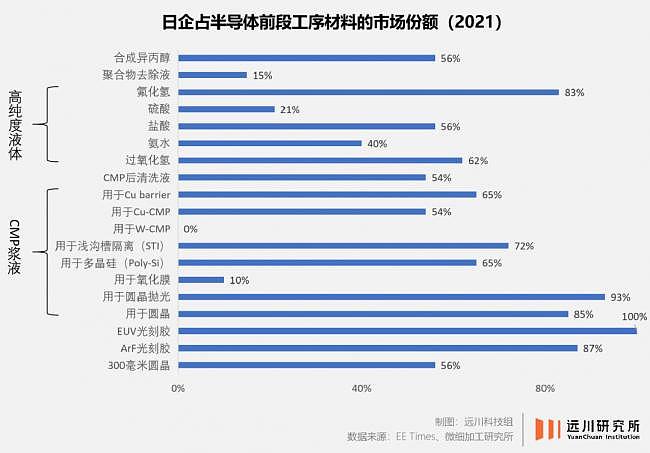

在半导体材料方面,前段工序常用的材料一共19种,其中14种都由日本企业主导。

而在集成电路当中,光刻工艺是最核心、最重要的加工环节,耗时达到整个芯片工艺的40%~50%。

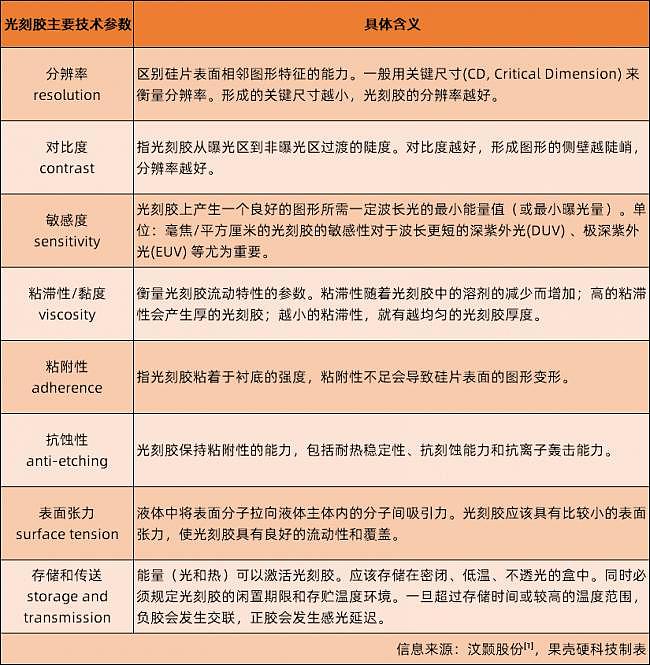

光刻胶又是光刻工艺中最为核心的材料之一,它的纯度、质量都直接决定芯片的良率。

虽然现在日本人还没卡死光刻胶出口,但我们必须得加紧国产化的研制。

为啥呢?

因为光刻胶储存难度很大,保质期只有6个月。

你光刻机被卡了,还能淘个二手货拉过来凑活用。

光刻胶被卡了,那就只有干瞪眼的份儿了。

不管是哪个国家的半导体产业,光刻胶一旦被人断供,那断供方可真是四两拨千斤,打蛇打七寸。

2019年日本跟韩国翻脸,日本人不准给韩国出口光刻胶。

结果三星半导体第一代3纳米制程的芯片良率只有10%~20%,其中一个重要原因就是三星这次用上的光刻胶材料纯度不够。

这一下倒是把韩国人给逼出来了,到2022年12月,三星宣布,韩国的东进半导体研发的EUV光刻胶成功应用到芯片生产线上了,东进也是第一家把EUV光刻胶本土化到量产水平的韩国公司。

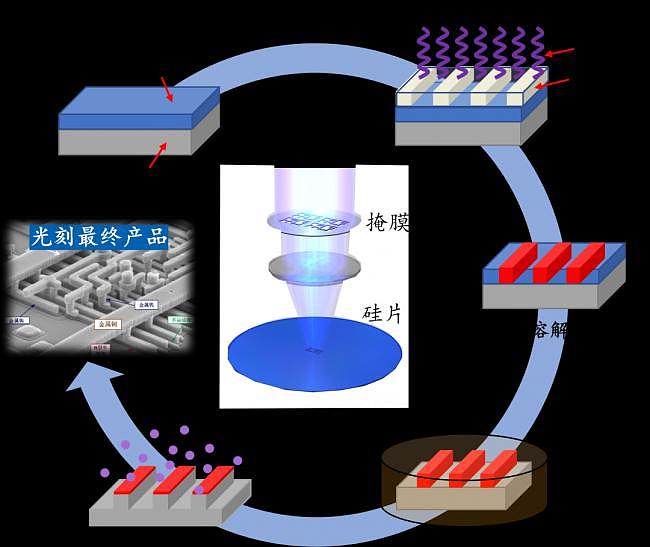

说了这么多,光刻胶到底是干嘛用的呢?它的作用就是“转移图形”。

好比说你要往墙上刷标语,于是你事先用报纸剪好了窟窿,往墙上一贴,再拿油漆一喷,报纸揭下来就大功告成了。

现在半导体硅片就是墙,掩膜就是报纸,光线就是油漆,那么光刻胶就是墙体表面(刷的这层白色底漆)。

经过曝光、前烘、显影、刻蚀等一系列步骤,就能把想要的电路图案转移到半导体晶圆上了。

熟悉“国产替代”这个话题的朋友都清楚,咱们国家替代啥都是从低端到高端,一步步慢慢来的。

光刻胶也一样。

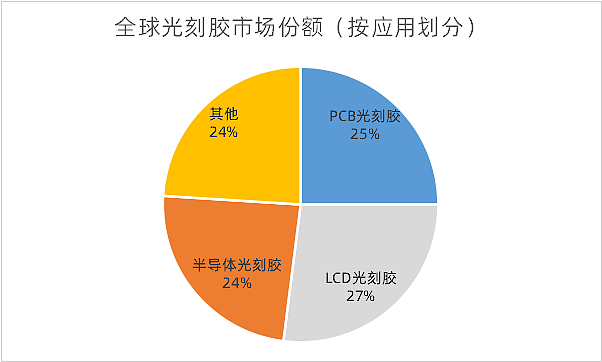

除了半导体集成电路,其实印刷电路板(PCB),还有显示面板产业,都需要用光刻胶,而且市场规模分布比较均匀。

这两类比半导体要容易一些,国产化率也高一点。

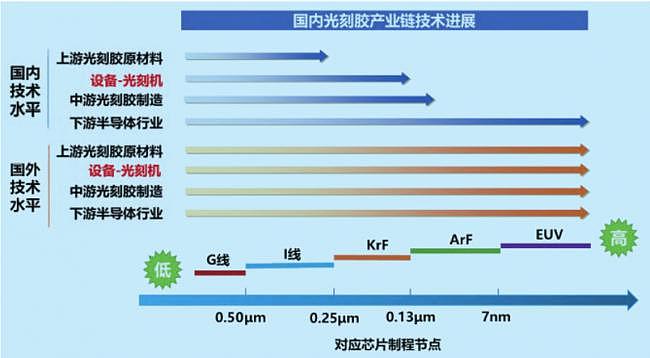

而在半导体光刻胶内部,又可以分出三六九等。

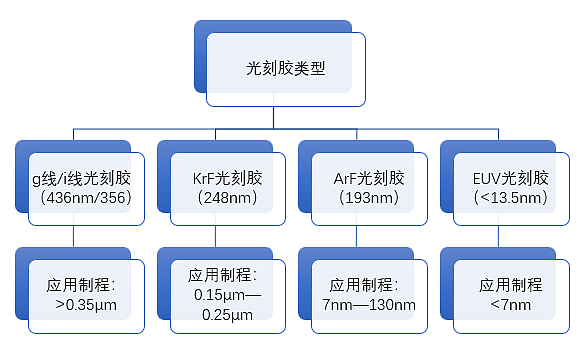

不同制程的光刻机,对应着不同波长的光线,对应着就得使用不同种类的光刻胶。

比如大家最关心的EUV光刻机,最先进,用于7纳米以下支撑,极紫外光的波长小于13.5纳米,就得用EUV光刻胶。

稍微容易一点,DUV光刻机,用的是深紫外光,波长193纳米,得用ArF光刻胶(或者ArFi光刻胶),也可以简称“A胶”。

再容易一点,制程都不是纳米,到了微米级别了,光的波长248纳米,得用KrF光刻胶,或者叫“K胶”。

相对来说最容易的,就是g线和i线的光刻胶,波长436纳米和365纳米。

价格上大致来说,g线/i线光刻胶2~3万元/瓶,K胶4~5万元/瓶,A胶6~8万元/瓶,EUV光刻胶10~20万元/瓶。

国产替代的过程就是从易到难的,现在g线和i线的光刻胶市场都有点饱和了,国产化率也比较高。

国产替代刚刚走到了K胶和A胶的这一步,而且国产化率极低。

国内企业量产EUV光刻胶这件事,国内企业几乎连门都还没摸到。

或者换句话说,几乎我们所有人的智能手机,都是用进口光刻胶制成的手机芯片。

具体的壁垒在于:高端光刻胶需要严格控制金属杂质含量,但国内精细化工方面水平不足,金属杂质含量比要求的大好几个数量级。

另外高端光刻胶生产时要用到反应釜,反应釜需要镀膜,防止金属离子析出,但国内工艺水平较低,相关设备就得从国外进口。

而且由于这个市场太小,国内企业对研发反应釜镀膜技术的意愿不强烈。

另外就是上游的材料,比如A胶用的溶剂,就得从国外进口。

本土企业提供的绝大多数光刻胶都用在了PCB上,半导体光刻胶本就很少,高端产品自然更少了。

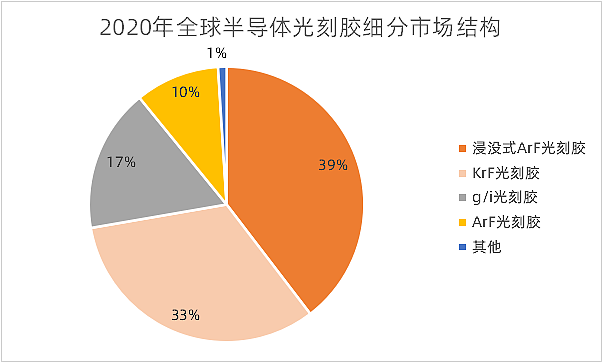

不过好在整个半导体光刻胶市场中,EUV只占到1%,真正的大头还在A胶和K胶,合计占了82%,这也是我们现阶段努力攻破的重点。

数据来源:前瞻产业研究院,果壳硬科技制图

比如A胶,主要用在130纳米到7纳米制程的多重曝光过程中,所以需求量是普通光刻胶的2~4倍。

而日本人要国有化的JSR这一家企业,就占据了全球A胶39%的市场。

所以有时候看到大家挺激动的,我的心情也比较复杂。

比如最近这条新闻:

激动归激动,作为酷玩的粉丝,你可以进一步追问:

如果某某芯片是国产的,那么做芯片的设备有多少是国产的?设备当中的零部件有多少是国产的?零部件当中要用的原材料,又有多少是国产的?

制造过程中要用的各种材料(比如光刻胶)有多少是国产的?制造这些材料过程中用到的原料,又有多少是国产的?

咱们不是说最后必须全盘100%国产化,必须“眼睛里不揉沙子”。

但是咱们应该关注,有哪些东西,中国人造不出来是很危险的,你得给自己准备好Plan B。

因为卡脖子问题不是只发生在你手机里的那一枚芯片上。

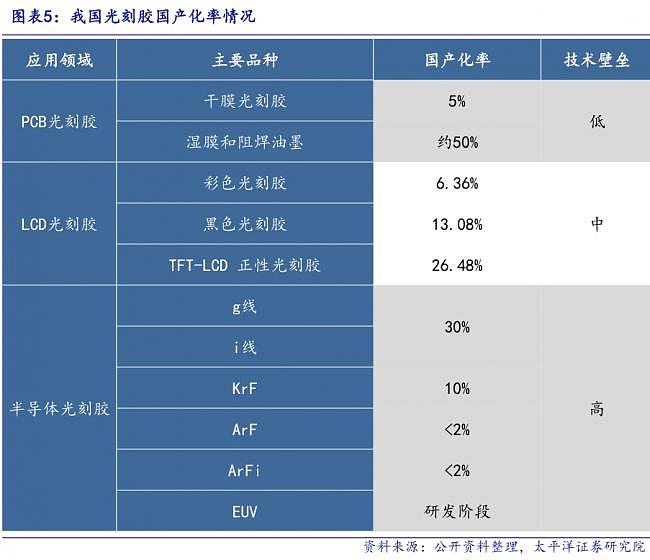

中国半导体材料的自给率只有10%~15%。

卡脖子的问题十分严峻,它可能发生在这条芯片供应链上下游任何一个你闻所未闻的环节当中。

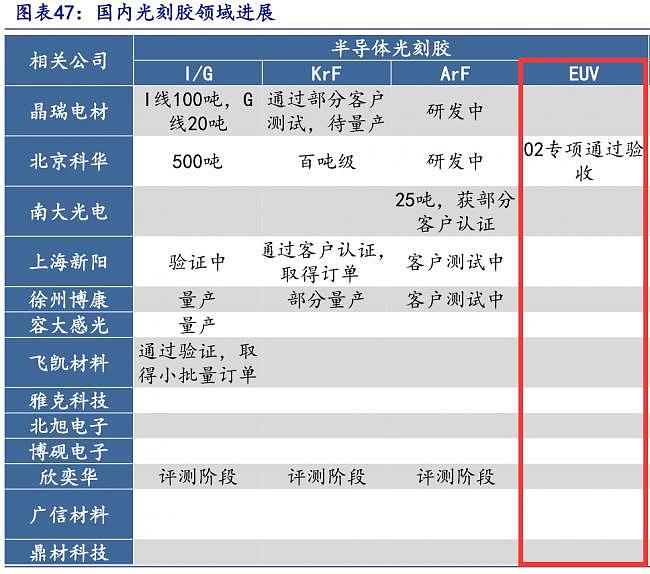

现在在半导体光刻胶领域,中国有几家企业已经跑在了前头,但无论是营收规模,还是产品对应制程的先进程度,都还称不上是“巨头”和“龙头”,大家可以长期关注他们的发展进程。

比如“南大光电”,这是一家南京大学的校办企业,他们一开始并不是做光刻胶的。

十几年前,南大光电承接了一个国家攻关项目,做高纯砷烷和磷烷的产业化,这是两种在航天和国防领域重要的电子材料,长期被西方垄断。

结果南大光电做成了,现在砷烷产量是世界第一,磷烷世界第二。

因为这个项目的成功,国家有意再给他们“压担子”,把光刻胶的研发和产业化交给了南大光电来做。

当时有股东担心这个项目风险太大,给公司带来损失,但是南京大学作为南大光电的大股东,校领导做出了指示:

南大的使命就是要攻克世界级难题,完全支持公司去承担先进光刻胶项目。

为了争取领导专家对这个项目的支持,南大光电的技术总监许从应把自己所有家产投入到这个项目中。

到2020年12月底,南大光电成功研发出中国自主开发的第一款ArF光刻胶,并通过客户验证。

据悉南大光电已经向中芯国际批量供应55纳米与28纳米A胶,每个月700~800瓶,还有1款14纳米A胶尚处于中试阶段,一个月50~100瓶。

在研发光刻胶的过程中,南大光电离不开国家的大力支持。

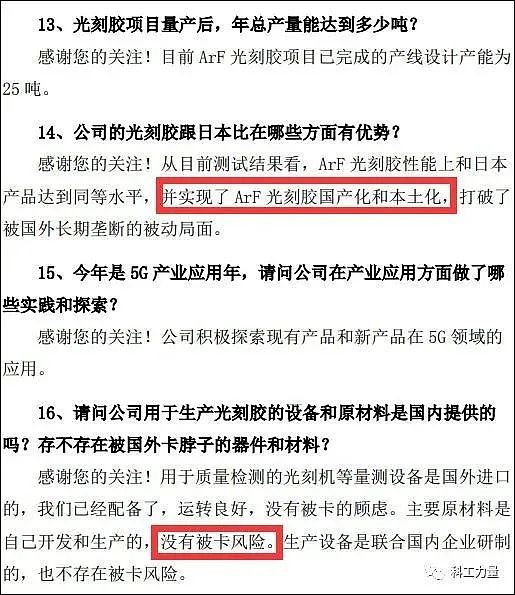

当年有一个“02专项”,说的就是《国家中长期科学和技术发展规划纲要(2006-2020)》16个重大专项,其中第2项“极大规模集成电路制造装备与成套工艺”项目,里面就包含光刻胶的攻关项目。

因为半导体材料客户认证过程漫长,中间也容易出问题,再加上材料价格对集成电路产品成本影响不大,所以很多半导体下游企业不愿意主动更换材料新品进行试用。

但是这样的话,国产化的光刻胶搞出来也会被束之高阁,无人问津。

02专项就针对这个痛点,要求1家公司承担研发光刻胶的任务,另一家芯片厂就要承接、评测光刻胶,有购买国产光刻胶的义务。

也就是说承接了02专项以后,南大光电对应出货的光刻胶专供02专项的客户。

为了更好地把控光刻胶产品的质量稳定性,南大光电用到的一些主要原材料是自己开发生产的。

其实光刻胶行业也越来越重视上下游“垂直一体化”的水平,也就是光刻胶企业在多大程度上能自己搞定上游的原材料。

目前徐州博康就是国内唯一一家能够完全实现上游材料国产化的公司,也是最受华为青睐的光刻胶公司。

创始人傅志伟也是南大出身,学的是生物制药,原本在一家上市的医药企业工作。

后来在客服记录查询单中,他偶然发现了一个频繁出现的化学结构,来自日本,后来才知道这种东西叫光刻胶,是电子化学品。

他想在公司内部立项研发,但被否决了,于是2004年他决定自己创业,创办了博康。

当时资金紧张,实验室建在上海的染料厂里面,实验台贴的都是白瓷砖,日本团队来考察,以为他们是骗子。

他还有过一段非常屈辱的经历——

当时博康和一家光刻胶企业到国际顶级晶圆厂拜访,博康是这家光刻胶企业的上游供应商。

但对方跟晶圆厂面谈的时候,要求博康的人出去,遇到不懂的问题再叫他们进来。

“甚至我们刚一踏入会议室,他们就立即拔掉U盘。”

经过8年的艰苦研发,数千批次的反应试验,他们成功实现了193纳米光刻胶单体研发和规模化生产,在上游材料方面,至今已成功开发出50多款半导体光刻胶树脂。

2022年以来徐州博康有多款高端光刻胶产品获得了国内12寸晶圆厂的相关订单,其中ArFi光刻胶已经适用于28-45nm制程。

华为哈勃2021年投资了这家企业,除此之外还有几十家著名的风投机构也是博康的投资方。

华为哈勃的投资从侧面证明了,这不是一场纯粹的财务投资,而是要让博康融入华为的整个供应链生产体系当中。

除了南大光电和徐州博康以外,还有多家国内光刻胶企业在半导体领域用量最大的K胶、A胶方面取得了阶段性突破。

也确实有一部分光刻胶企业同博康一样,(创始人)曾经从事过医药行业,因为光刻胶的结构与聚苯乙烯的结构比较相似,而且医药工作者对化学合成分解方面的知识有一定积累。

因为这个东西难就难在配方上,为了成功研制出一款半导体光刻胶,往往需要几千次配方试验,什么树脂配什么光引发剂配什么溶剂,每种原料各放多少。

仅仅树脂这一项,就需要光刻胶厂商和树脂厂商通力配合,明确树脂的结构、分子量、范围,提出合成路线与合成技术。如果厂商缺乏经验,就要反复尝试各种分子量和范围种类,开发速度就会慢。

有点类似于中国人做菜。

一道西红柿炒鸡蛋,每家每户做出来味道都不一样。

鸡蛋、西红柿的来源不一,而且放不放盐、放不放酱油、放不放糖,风味都不同。

在菜谱上你只能看到两种描述:“少许”和“适量”,剩下您自己琢磨去。

有中国做光刻胶的企业试图通过挖海外光刻胶人才来破解配方奥秘。

但其实大家的防守反击状态都差不多——全公司只有最高层的那么几个人知道全部配方,这些人你挖不走;剩下的兵,每个人最多只知道一部分配方。

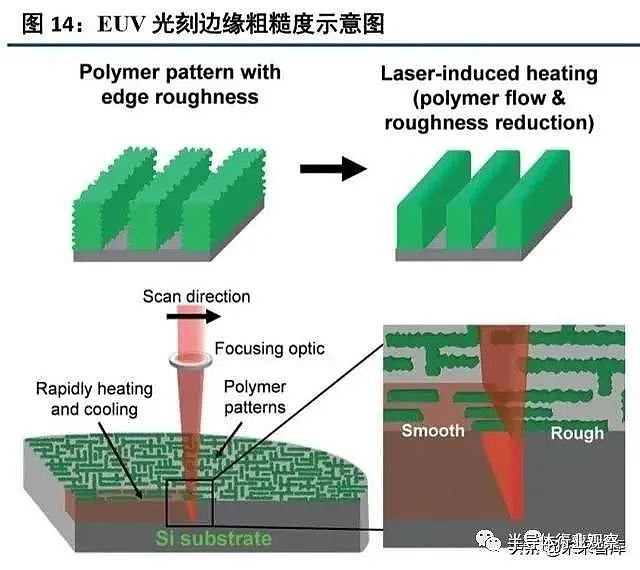

不同制程的光刻胶之所以配方不同,最重要的是要在三个指标上实现相应制程的目标:分辨率、粗糙度和光敏性。

所谓分辨率,就是光刻胶可以得到的最小图案尺寸。

光敏性就是光刻胶形成图形所需的最小能量。

粗糙度就是光刻图案边缘的粗糙程度。

一般来说,这三个参数就像个“三角形”,你只能做到两方面最优。

就像小朋友描线画一样,要描的图案越小,边缘描得越精细,就要耗费更多的精力和运笔的力道。

不管大家在光刻胶领域看到多么复杂的分子式、用了什么没听说过的化学物质,最核心的就是希望光刻胶能在这三方面达到理想的目标。

当然,作为一种复杂的半导体材料,它还有很多其他的参数指标也要满足一定要求。

即便你搞出了配方,即便你做出了所谓“国产替代”的光刻胶,从客户验证到走向量产的周期也长达2~3年。

一般来说,如果想在半导体晶圆厂替换掉国外的1款光刻胶,先要把光刻胶的性能参数发给晶圆厂,他们跟国外光刻胶做对比,如果性能完全相同,进入下一步评测阶段,制作实验片,再向他们的下游客户申请替换。

客户关心的是产品良率,如果良率符合要求,可以进行替换。

然后进行小批量量产,在一个产品上替换,比如小于10片,测试0.5年,观察产品稳定性,如果稳定性良好,那么渐渐放量。

一款高端光刻胶,客户提出替换需求到评测通过,可能要一年半。

评测通过了,从客户同意到替换规模渐渐扩大,需要三年左右。

所以请大家重新理解一下“国产替代”。

它不是某一个时间点,不是谁发个新闻稿,某公司做出来一款东西,就叫“国产替代”了。

对于某些关键产品来说,它可能是一个长达数年的进行时。

而且说实话,很多老晶圆厂替换光刻胶的意愿未必很强烈,倒是一些新建的晶圆厂更容易接受光刻胶新品的推荐和试用。

另外一些终端客户要求供应商双轨制,就得选至少一家国产供应商作为备选,也给国产光刻胶企业带来了新的机遇。

一般来说,我们说一个东西实现“国产替代”了,一大优势是能比进口的东西便宜。

但在光刻胶领域,说实话,下游芯片厂商最在乎的真的不是成本,光刻胶成本可能只占到芯片总成本的6%。

关键是东西得稳定使用,不出事儿。省那点钱如果换来更低劣的芯片质量和良率,他们是一定不会妥协的。

如果说先进制程的光刻机是半导体在设备领域最难突破的“国王”,那么先进制程的光刻胶就是半导体在材料领域最难突破的“王后”。

除了材料、配方技术突破以外,还有很多现实因素掺杂其中。

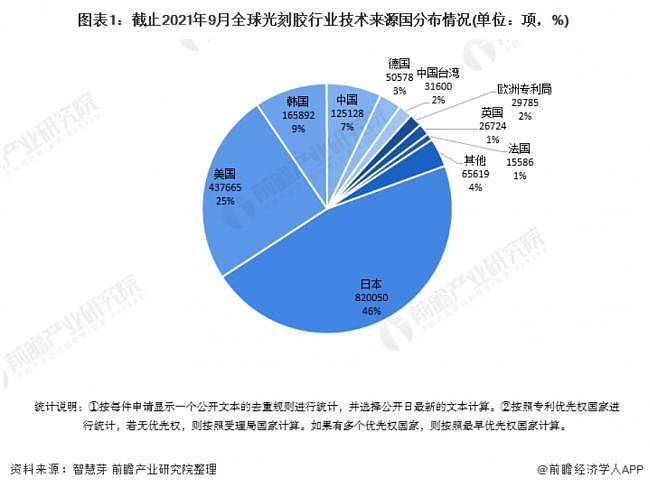

全世界掌握最多光刻胶技术专利的,就是日本、美国和韩国这三大半导体国家,中国只能排在第四位。

我们不仅占比低,而且有很多做光刻胶的企业,光刻胶也并不是他们的主营业务。

因为这块蛋糕太小了,这几年半导体这么蓬勃发展,全中国光刻胶也就是100亿人民币左右的市场规模,其中半导体光刻胶只有30多亿的规模。

像中芯国际这么大的厂子,一年光刻胶采购额也就4~5个亿。

而且干这行要担的风险跟要花的钱、跟能挣的钱都不成正比。

为了做光刻胶,你得买光刻机啊。

先进制程的光刻机,要么买不到,要么死贵死贵的。

以晶瑞电材为例,为了一个A胶的研发项目,买光刻机要花1.5亿元,相当于他们2020年净利润0.8亿元的两倍。

而且一旦下游客户用你的光刻胶出了问题,那是要巨额索赔的。

2019年台积电曾因光刻胶受到光阻原料污染导致上万片12英寸晶圆报废,直接损失达5.5亿美元。有的天价索赔会让光刻胶企业倾家荡产。

所以这个行业,从商业角度来说,真不算什么“好生意”:

市场小,头部集中垄断、下游客户面窄、技术门槛高、研发投入大、失败风险高、验证周期长……现在还得再加一条:地缘政治风险高。

好在一些国产光刻胶厂商,一边在研发高端光刻胶产品,另一边在拿中低端或其他产业的光刻胶产品营收支撑这些研发。

比如容大感光,最早是做PCB光刻胶的,第二步做的是显示面板光刻胶,第三步才进军半导体光刻胶,是国内为数不多的覆盖三大类光刻胶产品的企业。

现在国内几家头部液晶面板企业,比如京东方、华星光电、深天马,都在使用或测试容大感光的产品。

在半导体光刻胶方面,他们与北京师范大学和中科院长春应化所黄埔先进材料研究院展开产学研合作。

资本积累、技术积累、客户积累,要一步步地来。

包括南大光电都是这样,他们在年报中都不列出“光刻胶”产品的营收,只把它列入了“其他”的范围,合计占比只有10%左右。

我们现在还处在一个“高筑墙、广积粮、缓称王”的阶段。

在更上游,生产光刻胶的原材料方面,中国也有企业在行动。

圣泉、强力新材等在逐步布局光刻胶树脂。

强力新材、久日新材等企业也具备光刻胶引发剂量产能力。

生产溶剂的企业就更多了,因为溶剂主要是PGMEA(1,2-丙二醇甲醚乙酸酯),国内自给率较高。

经过多年技术积累,国内已经形成一定光刻胶用电子化学品产能,相关公司的市场份额逐步提升,国产替代正持续进行。

我们面对的海外竞争是非常激烈的,我们不仅要加速跑,还要跑得比外国对手更快才行。

比如上个月,东进世美肯就宣布正在开发2nm半导体工艺核心材料High NA光刻胶。

而台积电也在从5纳米、4纳米的制程迈向3纳米制程的过程中。

他们在5纳米制程中已经用到了多达14层的EUV光刻,3纳米制程对EUV光刻的需求量只会更多,要求也只会更高。

有些产业就是这样,保障它的供应安全,比用它本身能挣到多少钱更重要,我们必须把它放到整个半导体产业链当中去考量,而不能只把它看做一个百来亿规模的“小产业”。

会不会做,是有和无的问题。

高端低端,是优和劣的问题。

产量大小,是多和少的问题。

因为国际形势的复杂严峻,今天的中国光刻胶产业,必须同时去努力解决这三方面的问题。我们需要像重视光刻机一样重视光刻胶。

多少事,从来急;

天地转,光阴迫。

一万年太久,只争朝夕。

本文转载自酷玩实验室,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64