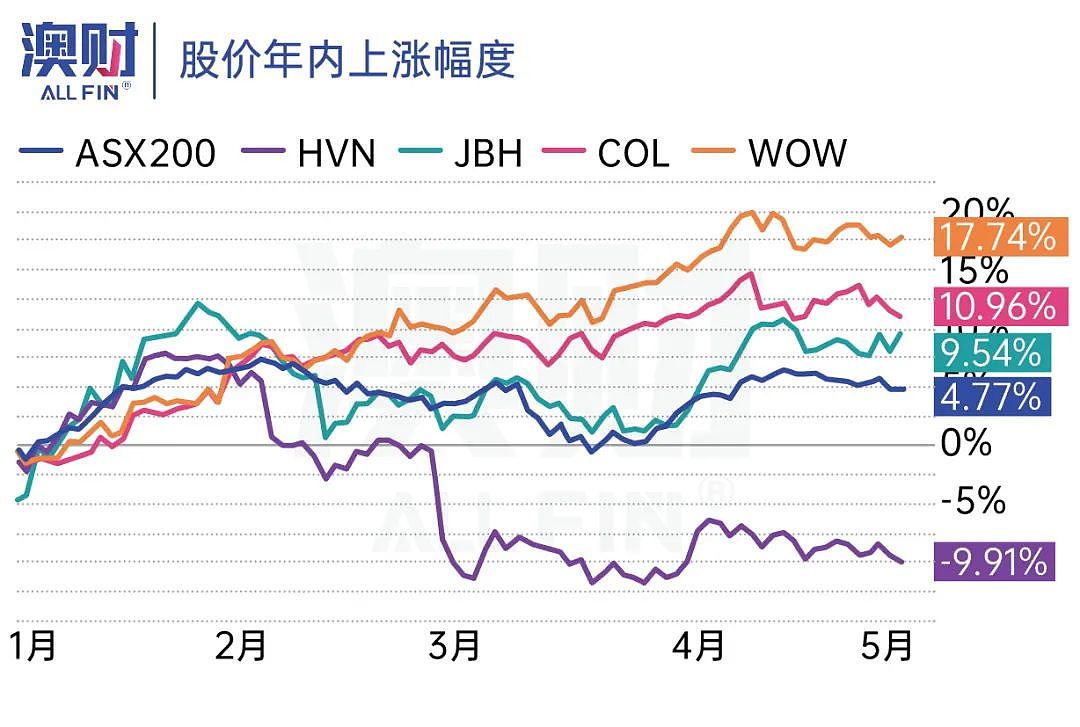

澳洲生活成本创新高!超市巨头Woolworths股价飙涨17.7%,还有哪些股“躺赢”?(组图)

上周二,澳大利亚央行RBA出人意料地再次加息!网友表示,房屋还贷的人已哭晕在家里。疯狂加息下,随之而来的就是高生活成本的压力。据澳洲统计局最新发布的数据显示,澳洲的生活成本目前已高于通胀率,达有记录以来的最高水平。

澳财投研观察到一个非常有意思现象,当下澳洲居民多半还是大手大脚的消费习惯,出行、娱乐等非必需品仍有大量的消费需求,但存在一个明显的趋势,人们开始有选择地、更精明地消费了。

消费者开始更多地选择性价比更高的产品,而不是盲目的追求更好同时也更贵的产品。这样的消费行为,就造成了在同行业中,有些公司销售增长强劲,但有些公司却出现“高台跳水”的情况。

在澳财投研看来,在当前的趋势下,各公司的成本管理及营销能力均受到极大的考验。比如,同样是非必需消费品的JBHIFI与Harvey Norman,两家公司的股价走势就截然不同。前者通过更好的服务抢夺Harvey Norman的市场份额,跑赢大盘,今年以来上涨9.5%,而后者今年以来下跌10%。

本文就将根据刚出炉的Woolworths季度销售数据进行分析,看看高息高通胀环境下为什么Woolworths能做到一骑绝尘,并且寻找除此之外,还有什么行业及公司是澳洲市场的赢家。

1

澳新居民精打细算,自己做饭成趋势

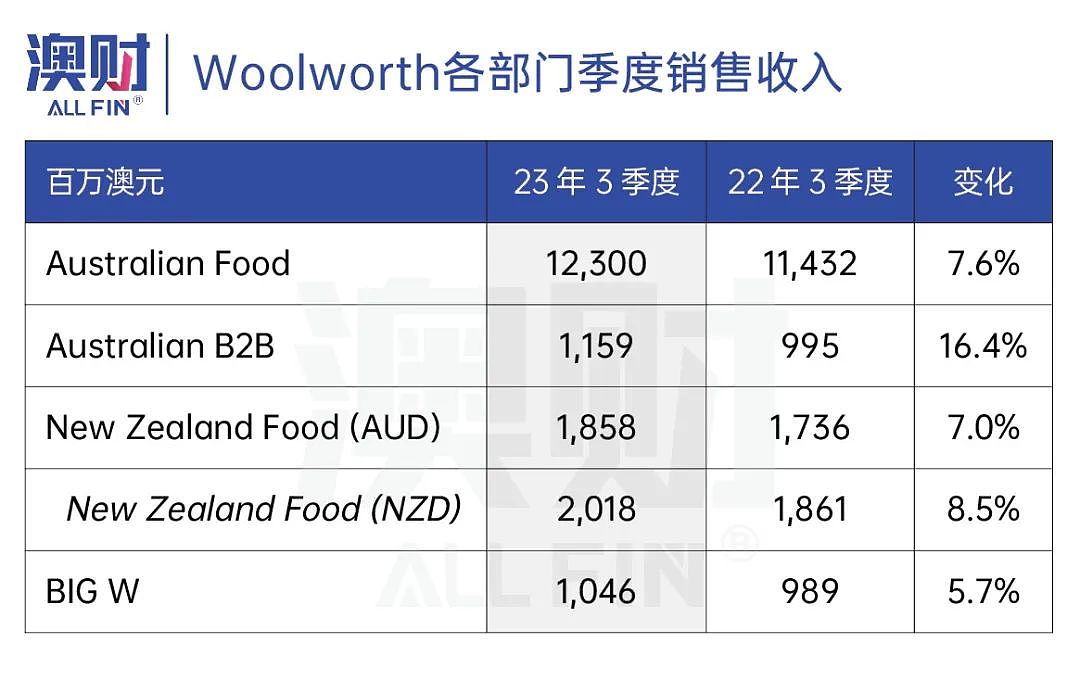

从 Woolworths本季度数据中可以看到,该公司整体销售额同比上涨8%,表现亮眼,涨幅高于23财年上半年的4%,同时也高于过去三年的平均增长水平7.5%。

其中澳洲食品销售的数据增长功不可没,作为WOW最大的业务部门,本季度增长7.6%,远高于上半财年的2.5%。而新西兰地区虽然在上半财年销售收入下降,但在本季度同样出现了8.5%的明显增长。

为此,公司管理层表示,由于消费者预算不断地收紧,在本季度可以明显的看到消费者自购食物,在家做饭的需求显著提高。

与之对应的数据就是,公司自有品牌食品销量飙升,其中自有品牌面粉、糖和冷冻乳制品的销售额均增长了 20% 以上。公司旗下的 Macro Wholefoods Market 的增值新鲜系列产品增长超过 30%。

有增长就有下降,主做外卖配送的披萨大王Domino’s正是最直接的反例,该公司已经从疫情时的最热门餐饮选择变成了现在的“牺牲品”,同店销售更是有涨转跌。

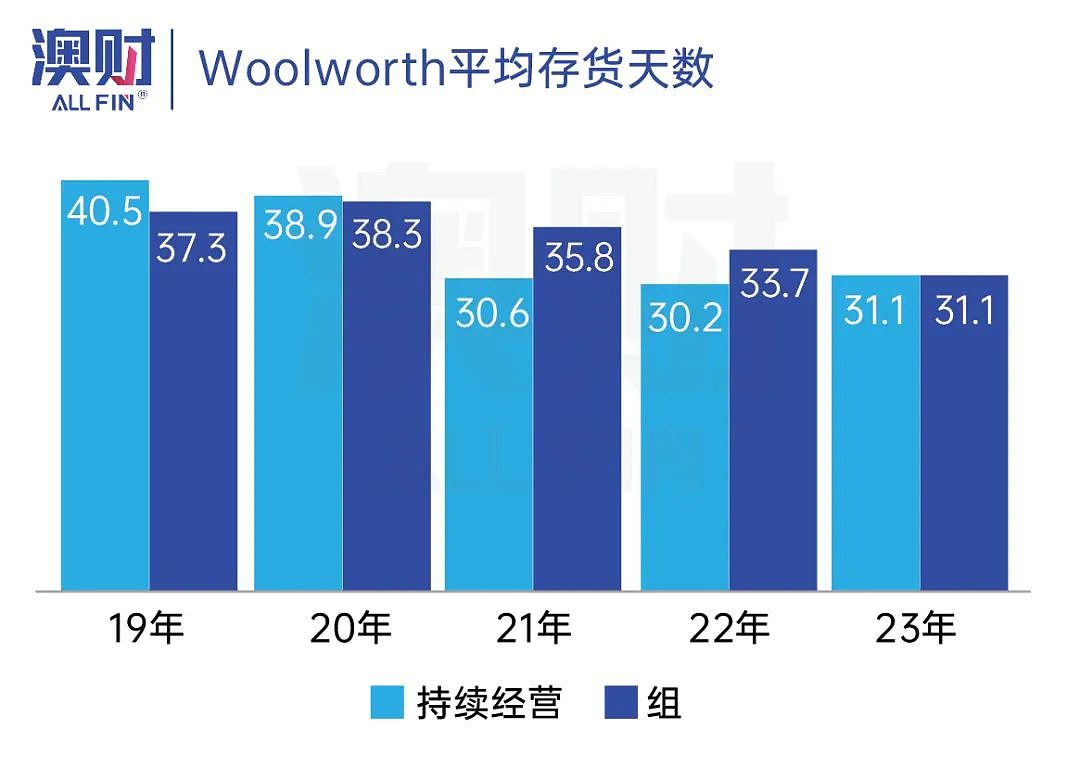

此外,值得注意的是,由于年初澳洲飓风等恶劣天气给零售行业造成了一定程度的影响。那么,在当下销售需求如此旺盛的情况下,WOW供应链方面恢复的如何了呢?

从上半年财报中我们可以看到,该公司平均存货天数有所上升(下图浅蓝色柱),主要是因为今年2月Gabrielle飓风所致。这场飓风给新西兰北岛与部分澳洲地区带来了非常严重的财产损坏,多个WOW店面遭到洪水的侵袭。

对比Coles,同样受到飓风的影响,Coles的

澳财投研认为,在这样成熟的行业中,拥有更优秀的供应链管理与成本控制是公司最大的竞争力。WOW占据超过澳洲36%的市场份额,拥有更全的自有品牌矩阵与供应链资源,如此便也不难理解为什么WOW的股票涨幅如此之大。

此外,在本季度财报数据中,虽然具体的存货数据没有公布,但公司透露目前供应链(特别是新西兰地区)正在缓慢恢复中,但仍存在一些困难。我们可以预测,下半年在供应链完全恢复后,食品的消费将迎来更强劲的增长。

2

积分卡刷卡率创新高,线上运营抢占先机

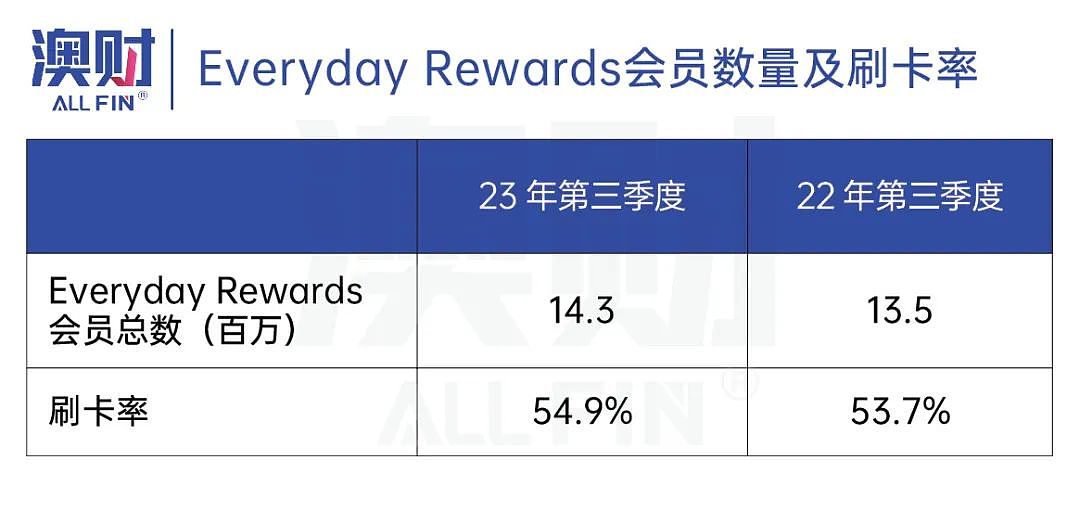

澳财投研观察到,WOW的积分卡Everyday Rewards现在也成为公司增长的一个重要环节。由于生活成本的压力,用户开始在App 上“薅羊毛”,参与WOW推出的各种购买指定商品获得额外积分的活动,这也为WOW提供了不小的额外收入渠道与品牌粘性。

截至目前,WOW已经有超过1430万Everyday Rewards会员,刷卡率也到达历史新高的54.9%。在此情况下,Woolworths积极运营线上业务,分拆出单独的WooliesX业务部门进行广告营销。最终让WOW的

而Coles的线上平台运营就明显没有WOW用心,电商销售量增速仅2.7%,渗透率还出现了下降的趋势,这也从侧面显示出了WOW管理团队的更高水平。

3

竞争加剧、通胀仍是最大的不确定性因素

当下全澳消费需求的高涨,迫使整个必需品零售行业竞争加剧,每家都竭尽全力地想多分一杯羹,Coles、Aldi、IGA等竞争对手更是都在进行供应链升级,确保在这场竞争中获得更多份额。

以Coles为例,为了解决上文提到的存货平均时间过长的问题,Coles正在昆士兰与新南威尔士建造两个大型自动化配送中心。

图:Coles自动化配送中心

图:Coles自动化配送中心

Coles的自动化配送中心将使用最先进的技术之一——来自知名杂货零售/供应链自动化公司Ocado Group的解决方案。该自动化解决方案在配送中心内完全使用机器人进行拣货与理货,同时也是北美生鲜零售巨头Kroger的同款解决方案。这两个配送中心预计将在2024下半财年正式开始运营,运营后两州的运营成本有望,提高配送效率。

图:Ocado自动化解决方案

图:Ocado自动化解决方案

另一个主要竞争对手Aldi方面,由于该公司主要销售的是比其他两大型本地超市更便宜的商品,因此本季度销售额仅增加13.2%。但相对的,Aldi的利润率也远低于竞争对手,仅为4%不到。而因为Aldi当前目标是扩大其在澳洲的市场占有率,所以这样的低价竞争将会一直持续。

由此可以预见到,WOW将在之后的财年里感受到越来越多的竞争压力。而在同行竞争之外,通胀则是包括WOW在内所有食品销售行业最难以克服的困难,也是最大的不确定性因素。

从整体来看,下半年食品的通胀增速会放缓。但WOW管理层也坦言,在肉类方面成本的控制较为困难,暂时还看不到在该领域通胀下降的势头。

澳财投研团队认为,当前WOW利润率很有可能已到达接近顶部的位置,公司在未来两年同行的竞争下利润率与增速会出现明显下降。

4

估值:现在WOW的价格还值得投资吗?

从历史的市盈率来看,现在WOW的估值并不便宜。在疫情前的两年间其市盈率都保持在25以下,疫情后市盈率快速攀升至2020年见顶,并开始不断下降。

澳财投研团队认为,现在市场中多个大型板块(如矿业、金融)都属于不景气的阶段,相比之下必需类消费品表现更好,因此在近期获得热钱涌入,推升了股价。目前股价属于高估位置,现在买入未来盈利空间有限。

澳财投研观点

必需类消费品竞争激烈,利润率即将见顶,并不是最好的投资选择,近期的大涨趋势难以持续。

当前的澳洲市场中,必需类消费品其实还并不是涨势最好的板块。在疫情之初被大量投资者所抛弃的像是REA、Carsales、Xero这样的明星科技股们也已经在不知不觉间重新站上了高位。其中,软件服务公司Xero的表现最为明显,年初至今股价已上涨超过30%。

本月,上述提及的几家科技公司将发布季度财报数据,澳财投研团队将在第一时间为读者带来公司解读,及投资机会分析,敬请关注。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64