蜜糖or毒药?来看看延长住房贷款期限需要多付多少利息(图)

住房借款人如果选择35年期的住房贷款以减少每月还款的压力,那么在抵押贷款的期限内将支付多达数十万澳元的额外利息。

RateCity 的模型发现,与30年期贷款相比, 获得35年期150万澳元住房贷款的自住业主每月还款额减少389澳元,但额外的五年将使贷款期限内支付的利息增加近 284,000 澳元。

贷款期限越长,额外支付就越多。借款人如果获得40年期的同等数额贷款,每月的还款额将减少652澳元,但在贷款期间将额外支付610,664澳元。这些数字的计算是基于一个自住者用20%的存款支付本金和利息。

虽然只有少数银行向新借款人提供比通常更长的住房贷款期限,但NAB子公司 UBank在 2 月份推出了一种更长期的再融资产品,以应对生活成本压力。随着利率飙升和负债家庭寻求削减成本,此举使长期抵押贷款成为焦点。

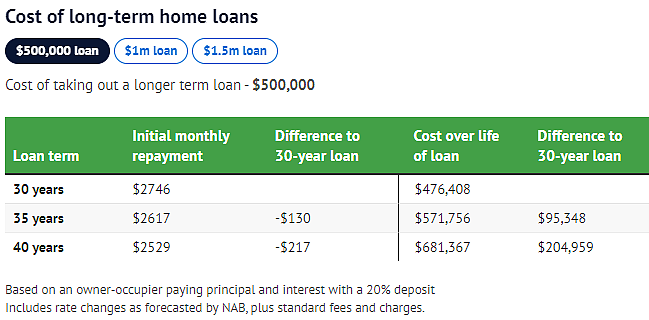

即使贷款规模较小,利息成本也会激增。借50万澳元的人可以在35年期贷款中每月节省130澳元,但在此期间要多支付约95,000澳元的利息。

RateCity 的研究主管 Sally Tindall 表示,重要的是所有借款人都明白,减轻前期成本的压力将使他们在贷款期限内付出高昂的代价。

"当你冷静观察这些数字时,这一意外结果是令人震惊的。为了降低你现在的月度抵押贷款还款额,这是一个巨大的数字,"Tindall 说。

"广义上讲,任何延长贷款期限的人,如果他们不在某个时间点进行额外的还款来追赶的话,最终将支付更多的钱......因为你要在更长的时间段内分摊费用。"

她说,虽然这可能不是缓解抵押贷款压力的第一道关口,因为暂停还款或只偿还利息会是更好的选择,但在目前的环境下,一些家庭将转向长期的住房贷款条款。

“有些人会进退两难。有些人会决定这是他们要采取的步骤之一,以跟上他们抵押贷款的还款。"

"但他们需要了解这将使他们付出多少代价,并了解他们需要采取哪些步骤才能走上正轨。但你会希望这个计划是不容置疑的。"

"如果你的借款期限较长,前期费用或还款额较少,这可能使你能更早地进入房产市场。这使房产更容易负担,"Oliver 说。

"但这是一个假象--你的贷款越多,你所支付的利息就越多。随着利息成本的增加,影响将是相当大的。"

对于已经有抵押贷款的房主来说,他们在利率上升中受到的损害最大,Oliver 承认,选择重新融资到较长期的房屋贷款可以防止一些人失去他们的房子。

他说:"毫无疑问,对于那些真正捉襟见肘的人来说,要在知道他们必须支付更多利息的情况下,在长期再融资和失去房子之间做出选择,那么选择长期贷款可能会更好。"

“但请记住,主要动机是让他们度过更高的利率,如果利率下降,他们明智的做法是更快地偿还。"

“所以你利用较低的前期成本留在家里,但一旦情况好转或利率下降,你就会提高还款额,使其回到之前的住房贷款期限。”

Mortgage Choice Dee Why 首席抵押贷款经纪人James Algar表示,对于大多数人来说,这远非主流选择,而且很少有银行提供长期抵押贷款选择这一事实本身就是一种风险。

“35年贷款期限的挑战在于很少有银行这样做......在竞争最小的地方,人们最终可能会受困于贷方这一处境中,”Algar 说。

"因此,在接下来的五年里,几乎没有与其他供应商进行再融资的选择。"

Algar 表示,长期住房贷款是为有需要的家庭缓和更高利率的一种方式,也是房地产繁荣的产物。

“这是这些房地产市场呈指数级增长的表现。”

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64