降息的秘籍! —— 10月澳洲房贷利率总结

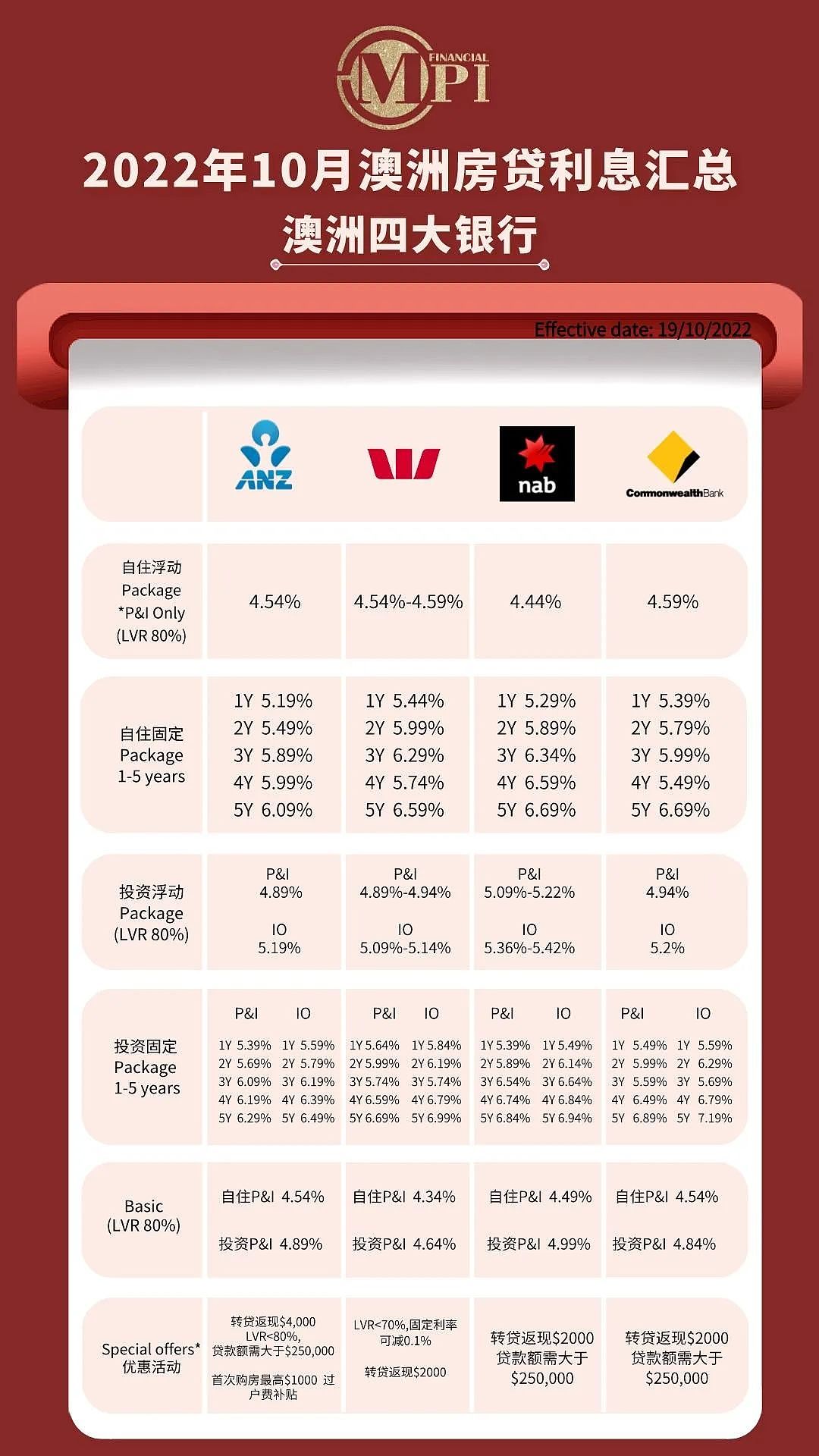

10月澳洲房贷利率汇总

“最近一位读者和我反馈,她去和银行谈降息,对方问了问她目前的个人财务状况,然后银行将她的案子转给Retention Team, 后来被告知没办法给她降息。因为前面的工作人员留下了Notes,说她目前的收入Cover不了原来的loan amount。”

通过这个例子给大家提个醒,和银行谈降息时,主要把“其他银行利率好,我的利率差”,这个中心思想表达出来即可。

没必要透漏过多的信息,尤其是收入方面的信息,实在没把握的欢迎给我留言。

10月各大银行的利率情况

10月初央行加息0.25%,随后所有银行继续跟进0.25%,11月份澳洲央行继续加息0.25%几乎没什么悬念。

目前四大银行自住房的浮动利率,在拿完折扣后基本维持在4.54%左右,二级银行的浮动利率基本在4.39%左右。

这次加息后,四大银行之一的NAB 利率方面可以谈的空间比较不错,有些大额度的贷款拿到的利率甚至可以接近二级银行。

对于自住类的客户,目前ANZ和NAB利率都可以,而且对冲功能的产品也是按账户费收,比其他银行$400左右的年费省了不少。

上个月我提醒读者朋友抓紧固定1年利率, 本月所有银行都将1年固定利率上调至5%以上。

从性价比来看最值得考虑的产品就是ANZ 1年定息 、Nab 1年定息 、MQ Bank的1年定息。

投资房目前正常的浮动利率基本在4.89%左右,如果是投资房我还是建议客户考虑一下1年期的定息产品。

10月各大银行的促销情况

ANZ和St George 依然是4000澳币的补助。

银行为了争夺其他银行客户,对新客户的利率和补助都很好。但是对老客户的态度就是你不过来谈,我就不给你降。

以前只要是客户提到其他银行给的offer,所在银行基本都会match, 现在老客户谈利息基本是挤牙膏的形式,除非银行收到discharge 申请,或者对方银行转贷交割的最后一刻才会全力挽留,甚至祭出最大优惠。

降息秘籍:

给大家一些降息的小秘籍,如果你的固定利息刚刚结束,或者浮动利率已经超过1年,对照一下我总结的利率表,找到自己的Broker或者Banker或者通过银行后台索要最新折扣来降息。

转贷时考虑的因素至少要满足,降息,补助,套现这三项需求,否则还是踏踏实实的在本银行谈降息比较好。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64