衰退或是机遇,对于美股底部逻辑的思考

自6月中旬以来,纳指自6月16日的低点11037.1一路反弹至12000上方,反弹幅度约10%。在这个行情下, 市场有众多解析,其中较为一致的是美国的经济衰退风险或使美联储的加息节奏放缓,这个逻辑本身是说得通的。

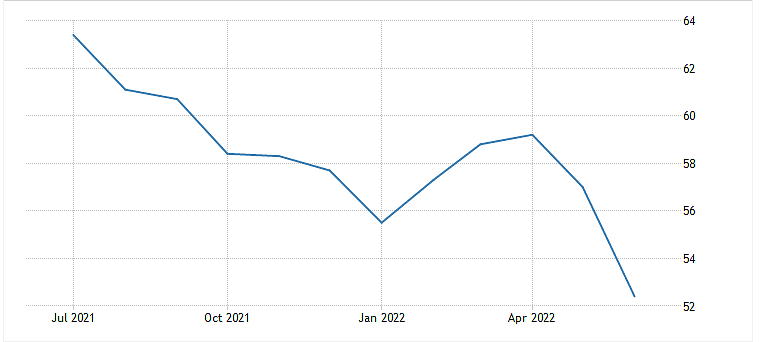

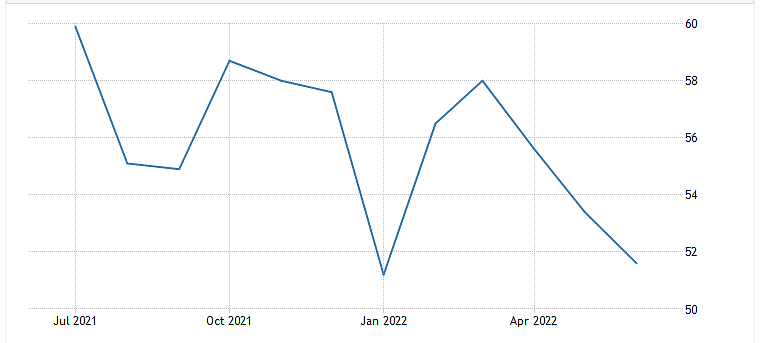

从数据上看,美国经济确实有衰退的迹象,受加息75bps的影响,美国6月Markit制造业和服务业PMI双双低于市场预期,其中制造业PMI初值为52.4%,低于预期的56,前值为57;服务业PMI初值为51.6,低于预期的53.5,前值为53.4。

制造业PMI

图片来源:Tradingeconomics

服务业PMI

图片来源:Tradingeconomics

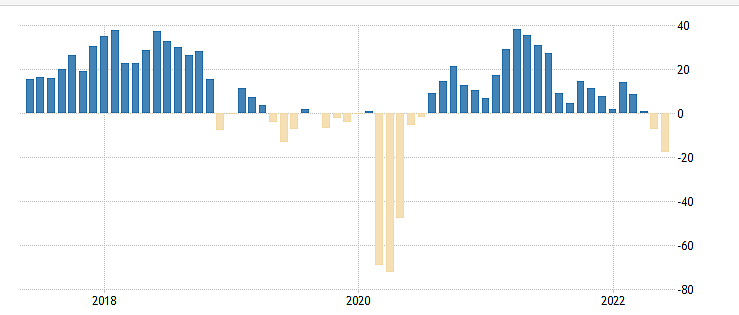

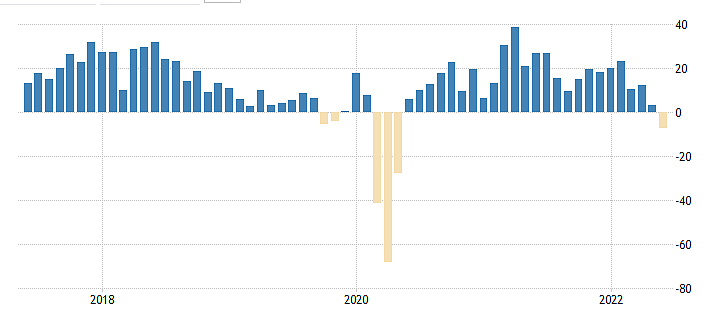

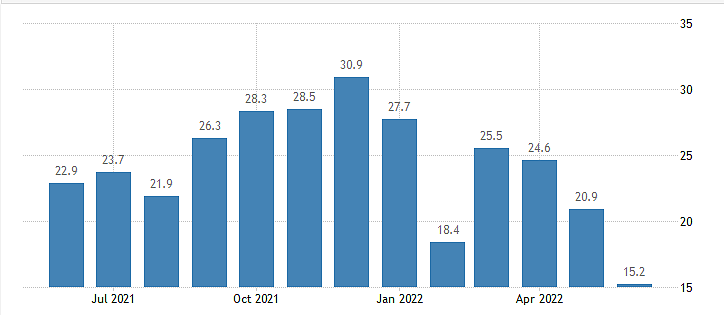

达拉斯联储制造业指数跌至2020年5月以来新低。各分项表现均较差,达拉斯制造业新订单指数录得负值,为2020年5月以来首次。就业指数录得15.2,为2020年6月以来新低。

达拉斯联储制造业指数

图片来源:Tradingeconomics

达拉斯联储制造业新订单指数

图片来源:Tradingeconomics

达拉斯联储制造业就业指数

图片来源:Tradingeconomics

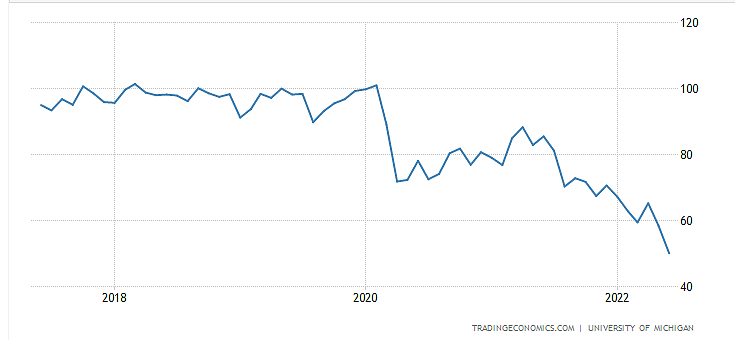

6月密歇根消费者信心指数录得50,创历史新低。

密歇根消费者信心指数

图片来源:TradingEconomics

股市的机会往往都是在衰退中出现,而不是在经济繁荣中来临。例如2020年3月美国疫情大面积爆发,失业率急速攀升,疫情封控带来了经济活动停滞,但随之而来的是,美股走出了20个月的牛市行情。因为在面临恐慌抛售后,市场预期美联储和政府将运用各种工具来稳定局势,而价格处在低位,因此股市迎来大量买盘。

再观察一下近期的A股,中国上海3月疫情爆发,进行了长达近3个月的封控,并传导至国内多省,经济活动受到严重影响,4月经济数据一片惨淡,但股市却在4月底迎来底部。这也是因为市场预期国家将出台一系列政策来稳定经济,并且6月解封预期已为明牌,资金会选择提前进场。

因此,美国经济出现衰退对于股市投资者反而是好事,从大的方向来看,下半年有希望能迎来一定级别的反弹。而我们现在所需要关注的是介入点的问题。

首先,现阶段影响价格走势的是美国6月的通胀数据以及7月的加息幅度。

对于6月通胀的预期我在之前的文章中有多次提到,6月因能源价格的明显回落使美国通胀的主要权重能源将迎来明显下修,而75bps的加息会使住房通胀在6月进一步上升,但比重相较于能源要小很多。因此,通胀数据大概率下调,但或仍旧维持在8%以上。

美联储即使在6月通胀数据出现回落后,仍有很大概率在7月加息75bps。

国际油价在消化完增产预期后,由于欧佩克众多成员国闲置产能有限,因此油价现阶段仍将维持相对高位,预计在100上方进行盘整。

货币政策无法从根本上解决能源价格,这需要俄乌停战。但可以通过货币政策抑制需求,试想一下,老百姓的房贷、车贷成本在直线上升,居民消费能力受到挤压,油价在高企的背景下,汽油车消费需求降低,出行意愿降低。企业融资成本进一步上升。导致企业产能和投资意愿降低,为了削减开支成本将不再进一步涨薪或者是裁员,员工的议价能力将大幅度下滑,失业率将上升。出行需求降低,企业生产规模降低,在某些程度上可以抑制油价的涨幅。

美联储下半年的货币政策路径或这样进行,7月加息75bps,9月加息50bps,11月加息50bps或25bps,12月加息25bps,年底联邦基金利率将达到3%以上。当然,根据往年惯例,美联储有可能在12月不会做出一些调整,如果通胀明显回落。

政策路径将是先紧后松,这对于股市是利好。

而7月由于加息75bps为大概率事件,股市在反弹后仍有承压的空间,因此7月或呈现震荡格局。7月13日的通胀回落预期或引领股市一波反弹,7月27日的美联储75bps的加息预期对价格进行打压。7月的策略:逢低介入。

纳指上周强势反弹,实现阳包阴,但大级别下仍处于下行通道中,暂不能判断为反转形态,价格的磨底或要进行多次试探,因此或有回落风险,11000附近为相对安全区域。周线级别MACD未出现明显金叉,稳健的投资者可等信号出现再择机布局。

纳斯达克指数 NDAQ —— 周线图

图片来源:CMC Markets

如果您有任何关于市场的疑问,请将问题发送以下邮箱Analyst.CN@cmcmarkets.com

CMC分析师的周一放送

每周重要经济数据,财经事件整理;实盘市场走势预测;技术分析教学;宏观经济分析;交易心理和仓位管理教学,由CMC Markets市场分析师Leon Li 为您讲解。

时间:7月4日,11日,18日,25日

奥克兰时间21:30/悉尼时间19:30/北京时间17:30

扫一扫以下二维码,

注册CMC Markets每周一的市场行情分析讲座

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64