手机支付已out,这个支付时代蓄势待发?

去年八月的《时代》周刊描绘这样一个画面,家住在北京的梅先生一大早出了家门,骑上共享单车踏上了去往位于市中心的某金融公司工作的路上。梅先生和大多数国人都一样,早就已经放弃了现金,通过智能手机的支付App来支付交通费用以及午餐。

然而这两周,梅先生的移动支付有了大不同。他放弃了熟悉的支付宝和微信支付,开始使用人民币的数字钱包,该钱包由中国央行作为试点项目发行。梅先生觉得数字人民币使用起来超级方便,比如可以“贴一贴”,“碰一碰”支付,两个打开NFC功能的手机相互触碰,即可完成支付。

根据新华网的报道,一转眼,数字人民币已形成10个城市加1个会场的试点格局。2019年底,数字人民币试点测试相继在深圳、苏州、雄安、成都四地及北京冬奥会场启动。2020年,又增加了上海、海南、长沙、西安、青岛、大连六个试点测试地区。

然而通过一段时间的测试,梅先生觉得,数字人民币使用起来固然方便,但是对于个人用户来说,还没有发现什么突出的功能和优势用来完美取代支付宝。

梅先生有这种想法毫不意外,其根源在于数字人民币和支付宝压根就不是相互竞争的关系,它展示的其实是金融数字化的战略思维,从宏观上具有不可替代的优势。

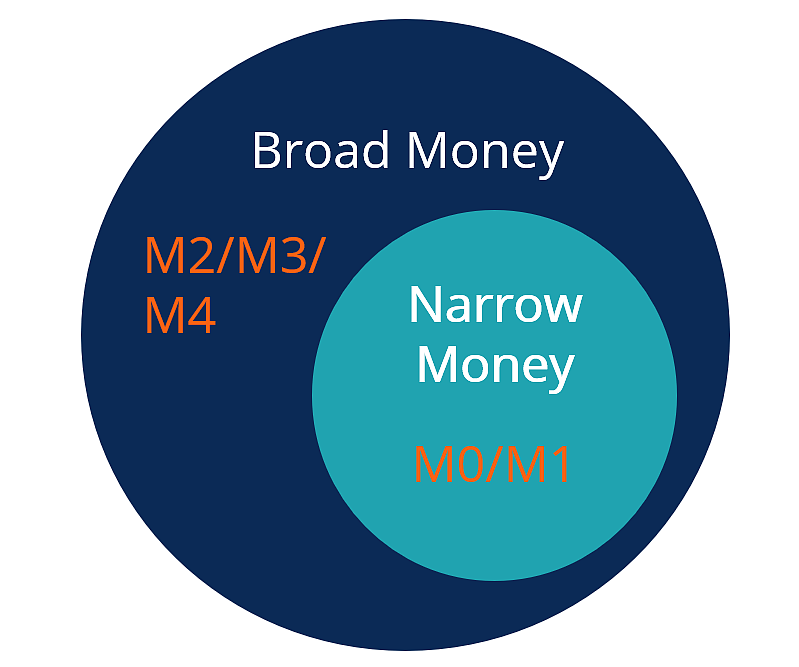

要深入理解数字人民币,我们还要从M0说起。市场货币流通量(M0) 是指银行体系以外各个单位的库存现金和居民的手持现金之和,而数字人民币是这些流通中的人民币现金数字化的结果,所以数字人民币和任何银行账户,支付软件之间的关系属于不同层级的,是现金和金融金钩之间的关系。

有人或许要问,既然都数字化时代了,我们都扫码支付,银行互转,我都好久没摸过现金了,还有必要搞个数字化现金吗?这里我们提供一个数据,在美国,大概有1.7万亿的现金正在市面上流通。福布斯也列举了现金的种种优点,比如机构使用信用卡交易需要支付手续费等额外支出,而使用现金收费却不需要,现金收费也有助于预算并节省花销。既然现金这么好,摸得着看得见,可以设计的好看,给人以成就感,现有的纸币体系不是更好吗?

小编在这里也不想说太多宏观经济的长篇大论。但是小编想起来早年上宏观经学课的时候,曾经异想天开地提出了一个国家级解决输入式通货膨胀的“好方法”,然后发给了教授。这个方法就是,国际发放两种不同的货币,比如人民币1,人民币2,二者长相不同,汇率不同。人民币2专用来和国际市场进行兑换流通,拥有浮动的国际汇率。而人民币1专用来国家内部流通,没有国际汇率,拥有国内的固定价值。这样当原油大涨的时候,国家只需要把内部流通货币控制好,而使用人民币2换回来的外汇储备进行交易,来保障人民币1的稳定。

这个异想天开的“提案”当然遭到了教授的“无情驳斥”,所提出的最大问题之一,就是印钱真的是一件很昂贵的事!美联储2022年印了将近97亿张,假定平均成本10美金,世界上可能更高得多,算起来今年一半还没过,印钱已经花出去970亿美金… 想起郭老师那段相声,“我朋友说他帮我印假币,我给他50~~他给我1块钱假币,我怀疑他骗我。”

再来看看我们国家,2010我国流通的M0现金达到4.6万亿,如果每五年退出流通,每年就需要至少印新钞票9000亿元。按照每百元花7元人民币成本计算,实际更高得多,加起来每年印钱的投入就要达到630亿…

数字化人民币的发行当然可以大大节省印钱的投入,这笔账作为战略级别的专家们,绝对早就计算清楚了。节省花销,或许是人民币数字化的第一个优势。

除此之外,数字人民币可以帮助政府打击渎职行为,贪污腐败的交易将会暴露在管控之中。央行更可以绕过地方银行在疫情发生的时候把补贴直接推送到公民的数字钱包,减少了大量不必要的中间费用,更确保到账准确及时。

不但如此,全球有大约17亿没有银行账户的人,咱们国家在一些偏僻落后的地方,也存在类似的人群,数字人民币对于他们来说无异于福音。这既是金融包容性,在危机时期,它们使政府能够将援助和刺激付款直接发送到受影响公民的智能手机,而不管受助人是否有银行账户。而大流行凸显了当前系统的不足之处。截至 2020 年 4 月 30 日,美国政府已向约 110 万死者发送了总额近 14 亿美元的纸质新冠补贴支票,层级下发造成的收款延误也很普遍。

推动人民币数字化的力量正在从国家高层不断涌来,去年习近平主席在《求是》杂志上说:“积极参与制定数字货币和数字税收的国际规则,创造新的竞争优势”。

足够强大了吧?然而凡事都有不足和风险。和其他数字化产品一样,数字人民币的风险也存在于黑客攻击还有网络犯罪。所以风险的防控未来很可能是国家的首要任务。

无论数字化,还是纸币和数字货币双并存,未来的金融机构的方向就是两个大要素 – 合规加上与时俱进。数字化货币时代,不合规的企业将会无所遁形。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64