欧央行“不得不出手”,欧洲流动性也要干了?

上周,“欧洲发动机”——德国两次施压警告欧元区,加速紧缩,控制开支。

周五,德国财政部长林德纳警告称,疲软的欧元可能会进一步推高欧洲的通胀,并促使欧洲央行上调利率。

继上周五敦促欧央行上调利率后,本周六,林德纳再次发声,呼吁欧盟加强财政纪律,控制开支。

高盛在最新的报告中指出,不断加大的紧缩压力下,或加快欧央行的加息、缩表步伐;而随着欧央行走上货币正常化的道路,欧洲流动性或将退潮,2023年货币市场利率水平存在上行风险。

01

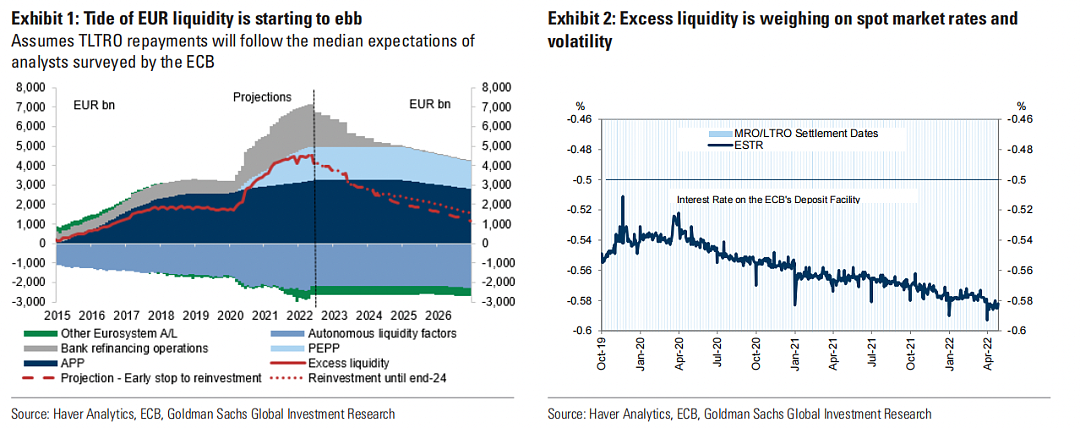

流动性处于多年来的高水平

金融危机、欧债、疫情危机接二连三而至,欧央行通过长期再融资操作(TLTRO)和资产购买计划(APP、PEPP等)大幅扩大资产负债表规模。注入的流动性元远超出银行的融资需求,将流动性过剩推高至创纪录的高点(4.5万亿欧元),同时隔夜利率降至历史低点。

然而,随着欧洲央行走上货币正常化道路,结束资产购买束以及长期银行贷款到期,流动性浪潮终将消退。即将到来的流动性外流可能会推高货币市场利率,使其超过欧央行政策利率的变化。

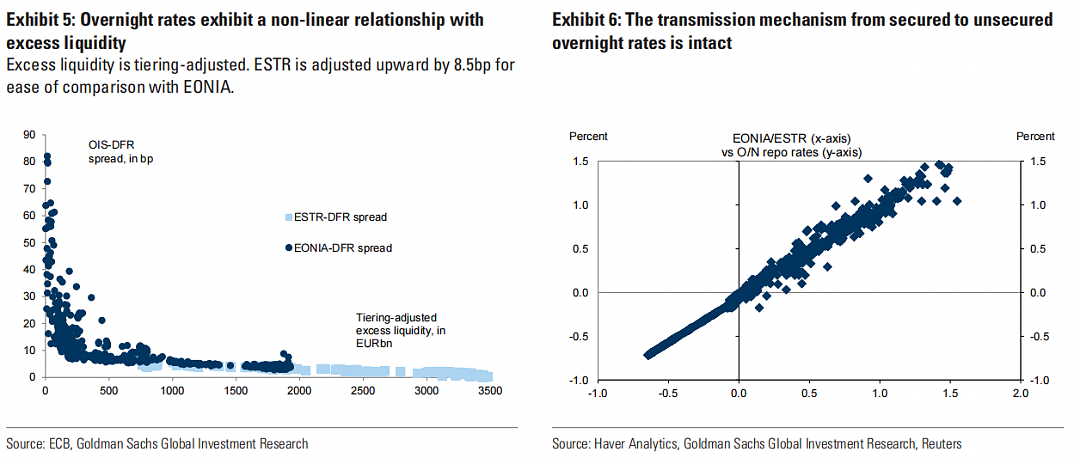

减少流动性的主要通过削减长期贷款计划(TLTRO-2),2023年6月银行将进行约1.2万亿欧元的TLTRO还款,2024年6月将再偿还1万亿欧元,TLTRO融资将减少2.2万亿欧元。此外,还贷可以提前到任何时候,并且规模可能随着欧央行加息而增加。

高盛指出,提前还贷与众多因素有关,如不断变化的利差、不太有利的监管背景等,俄乌冲突、欧央行加息也是相关因素。这些因素可能导致银行融资更加谨慎,并可能推迟还款,3月份的还贷规模出现下降。尽管提前还款存在短期不确定性,但仅银行再融资就将降低了流动性,即使在欧央行不进行量化紧缩(QT)的情况下,流动性也可能降至3万亿欧元以下。

02

流动性减少或推高隔夜利率

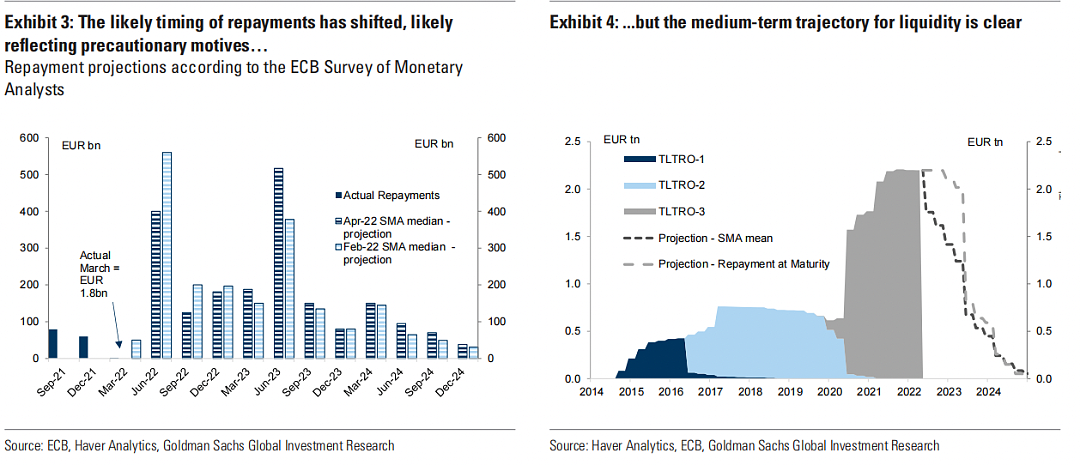

流动性过剩是影响隔夜利率(ESTR)对存款便利利率(DFR)利差的关键因素。由于欧央行的购买计划,无法使用欧洲央行存款工具的投资者(如资产管理公司、保险公司或非欧元区投资者)的流动性盈余不断增加,导致ESTR交易平均较政策利率低5个基点。

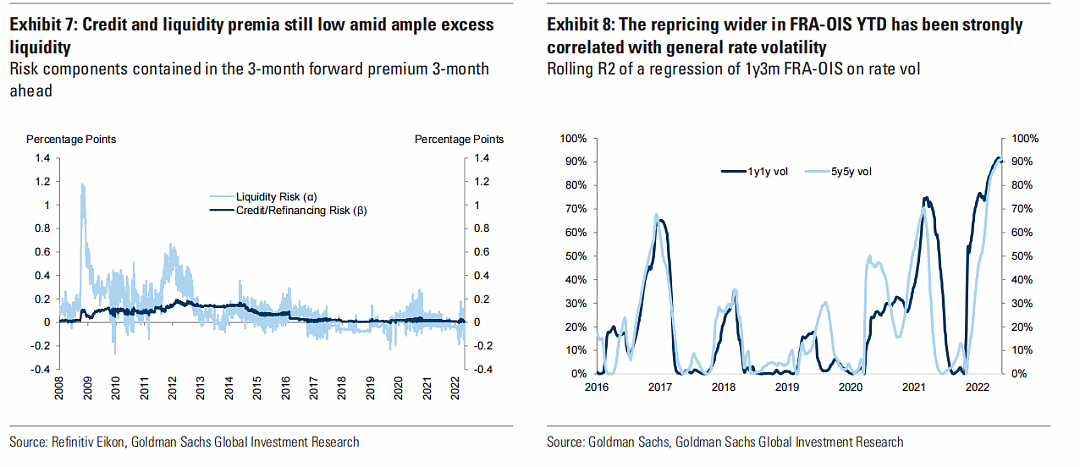

市场对信贷风险的担忧在一直以来是首要考虑因素,但在当前情况下,隔夜利率可能是次要考虑因素。流动性过剩与货币市场利率之间的关系图表明,无论是在无担保(ESTR)还是质押式(回购利率),流动性过剩与货币市场利率之间的关系是非线性的。同样的,对ESTR的冲击以几乎一对一的比例传导到(有担保的)回购市场,这表明货币市场利率之间存在完整的传导机制。

通过研究隔夜利率(ESTR)与过剩流动性(EL)之间的关系,高盛得出,一旦过剩流动性总量降至3万亿欧元以下,ESTR可能会再次对流动性水平更加敏感。低于该水平时,过剩流动性每下降1万亿欧元可能会推动ESTR隔夜利率和回购利率将平均走高2和10个基点。

03

FRA-OIS利差走阔 流动性风险显现

除了对ESTR定价的影响外,长期远期利率协定和相应OIS(FRA-OIS)之间的利差还应反映初未来的流动性风险情况。例如,对短期融资能力不确定的市场参与者倾向于选择更长的期限(比如6个月),而不是重复两次3个月的交易。

高盛将利差分解为流动性和信用风险两部分,发现流动性有所扩大,信贷风险部分仍保持不变。此外,流动性溢价与流动性过剩呈负相关关系,表明随着流动性过剩下降,流动性和信贷溢价都面临上行风险。每1万亿欧元的过剩流动性流失,1年期FRA-OIS利差将扩大约10个基点。

04

货币市场利率上行风险持续蔓延

高盛的分析表明,由于TLTRO提前还款导致过剩流动性下降,未来几年,ESTR可能比DFR高出10个基点。然而,在短期内,提前还款规模将保持在较低水平(尤其是在6月份),因此过剩的流动性将使近期ESTR固定在DFR之下。高盛预计,流动性过剩降低对隔夜利率的大部分影响将在2023年初实现。

进一步展望货币市场曲线,自今年年初以来,FRA-OIS利率已经走阔约8-12个基点。高盛的分析表明,这种走势与未偿TLTRO融资规模减半(以及随之而来的流动性和信用风险溢价增加)大致一致。同时,FRA-OIS的变动也可以很好地解释掉期市场情况,而不仅仅是对流动性过剩路径的看法。

总的来看,高盛预计,随着市场对流动性减少进行充分定价,货币市场利差可能进一步扩大。关键的不确定性是,在正常化过程中,当前的TLTRO融资是否将被进一步的银行再融资操作所取代,例如补充主权信贷支持便利。

与此同时,由于进一步的政策支持可能会对融资条件收紧作出反应,高盛认为FRA-OIS利差将持续扩大。总体而言,这表明2023年货币市场利率水平存在上行风险。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64