中国对澳投资经历“完美风暴”,大选或成转变契机|澳财访谈

2021年,中国对澳投资下降69.8%,从2020年的19亿美元降至5.85亿美元。

这不仅是毕马威(KPMG)已经推出的18期《揭秘中国企业在澳洲投资》报告中的最低水平,也是从2007年公司开始收集中国在澳投资数据以来的最低水平。相关的投资并购交易也从2020年的20笔,下降到了2021年的11笔。

2022《揭秘中企在澳投资报告》封面图

来源:KPMG澳大利亚

尽管此前不少人都预料到数据会有所下降,但如此显著的“大滑坡”还是让人大吃一惊。

是疫情,还是双边关系紧张,亦或有其他原因,让中国企业对澳投资热情不在?

澳财特别请到KPMG澳大利亚中国业务部全澳主管合伙人支巧玲(Helen Zhi Dent)女士,对报告进行进一步解读。

支巧玲表示,在最初拿到统计数据时,他们团队也多少有些震惊。因为较疫情前的2019年而言,2020年已经有了60%下降;而本次则是在2020年的基础上,又下降了接近70%。

也就是说,2021年的投资总额仅为近十年峰值2016年(115亿美元)的5%。当时,每年投资并购交易的数量也超过100起。

之所以有这样大幅度的下降,支巧玲认为,是由于目前的中国在澳投资正处于一场“完美风暴”当中。

首先,因为中澳从疫情之初以来的紧张关系,不断影响双方企业的投资和发展。

其次,经过2012年到2016年大规模的中国企业海外投资,无论是中国官方对于企业出海,还是澳大利亚政府对中资在澳投资,双方都更为审慎。

另外,经过了多年出海投资后,许多中资企业在项目选择上也更为理性,尽职调查更为周全,投资的决策周期自然也就拉长了。而且,一些企业的对外投资总体战略方向和投资目的地国也发生了变化。

最后,2020年初全球爆发新冠疫情,各国之间的投资往来受到了极大的影响。

上述几大因素综合起来,形成了这场中资在澳投资的“完美风暴”。

在支巧玲看来,从2011年开始,中国在澳投资的方向一直在不断变化:

早期,一些基础设施项目备受关注,有大量对油气能源行业的投资。

后来,投资重心逐渐转移向农业和食品行业。尤其是在中国中产阶级消费者崛起后,澳大利亚奶粉和牛肉深受追捧,收购农场或相关公司的交易就较多。

2015年左右,澳大利亚房地产市场蓬勃发展,中国排名前50位的开发商不少都着眼过对澳的投资项目。

到了2016、17年,保健品行业又受到追捧,连续三年,中国企业对澳大利亚保健品投资都保持在高位。但这一趋势到2018年就戛然而止。

对于2021年,由于数据下降太多,支巧玲认为,尽管最主要的投资发生在矿业和房地产业,但很难界定哪个行业更受中国投资者关注。

比如,可再生能源行业尽管占比只有3.2%,却比上一年有所上升。支巧玲之处,在过去几年,这一领域的投资规模一直保持在一定水平。从中长期而言,无论对中国企业和投资人,还是澳大利亚本地的企业,都是值得关注的行业。

从整体的趋势看,截至2021年中国企业对澳投资的总金额为1110亿美元左右,仅次于美国,排名第二。不仅对澳下降明显,对美国投资也出现了将近40%的下降。

目前,中国更看重参与“一带一路”的国家,2021年投资最高的地区为欧洲,此外,对南美洲、东南亚的投资增幅也比较明显。而对澳投资的金额正在迅速和排名第三的国家或地区拉近距离,因此也不排除在2022年,中资在欧洲投资会超过在澳的总量。

不过,由于联邦大选临近,支巧玲认为,尽管有较大不确定性,但随着中国和澳大利亚建交50周年来临,大选可能成为中澳关系改善的一个新契机。

以下为最新版《揭秘中国企业在澳洲投资报告》一些主要数据:

中国企业在澳大利亚2021年的投资

2021日历年,中国对澳投资下降69.8%,从2020年的19亿美元降至6亿美元。以澳元计算,下降幅度达69%,从25亿澳元降至8亿澳元。

2021年中国在澳洲的投资并购交易共完成了11笔,2020年的这个数字是20笔。

根据我们的数据,2007年至2021年,中国企业在澳大利亚累计投资1,101亿美元。

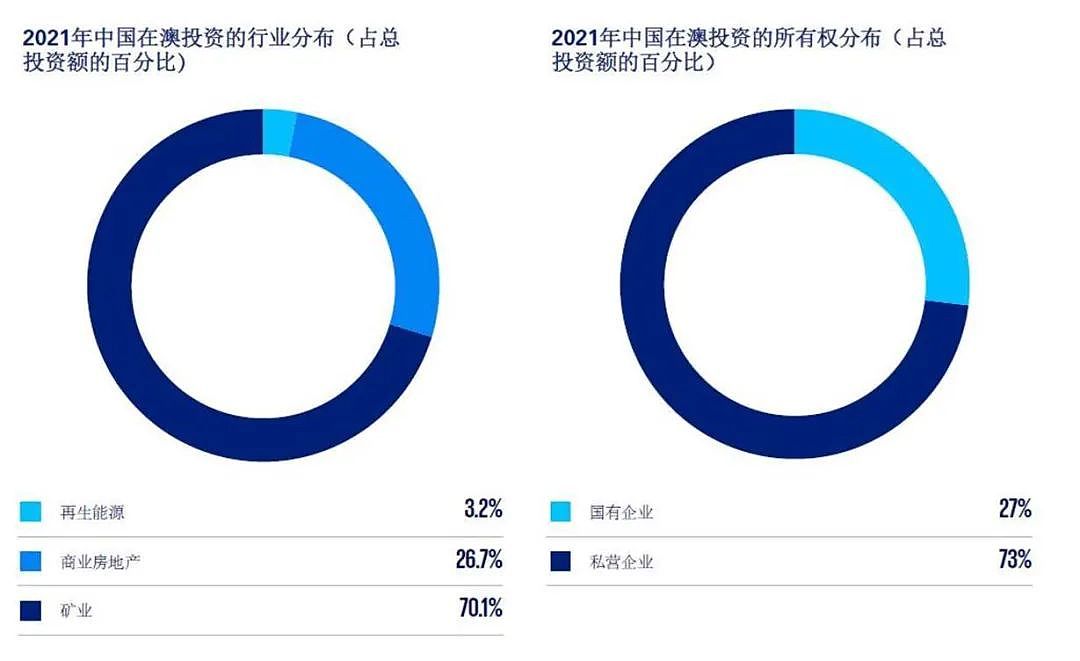

行业投资分布

2021年,矿业占中国总投资流入的70.1%,共完成四笔交易,总额为5.45亿澳元,其中包括一笔铁矿石交易和三笔锂矿交易。商业房地产占中国投资总流入的26.7%(2.08亿澳元),可再生能源占总投资额的3.2%(2,500万澳元)。

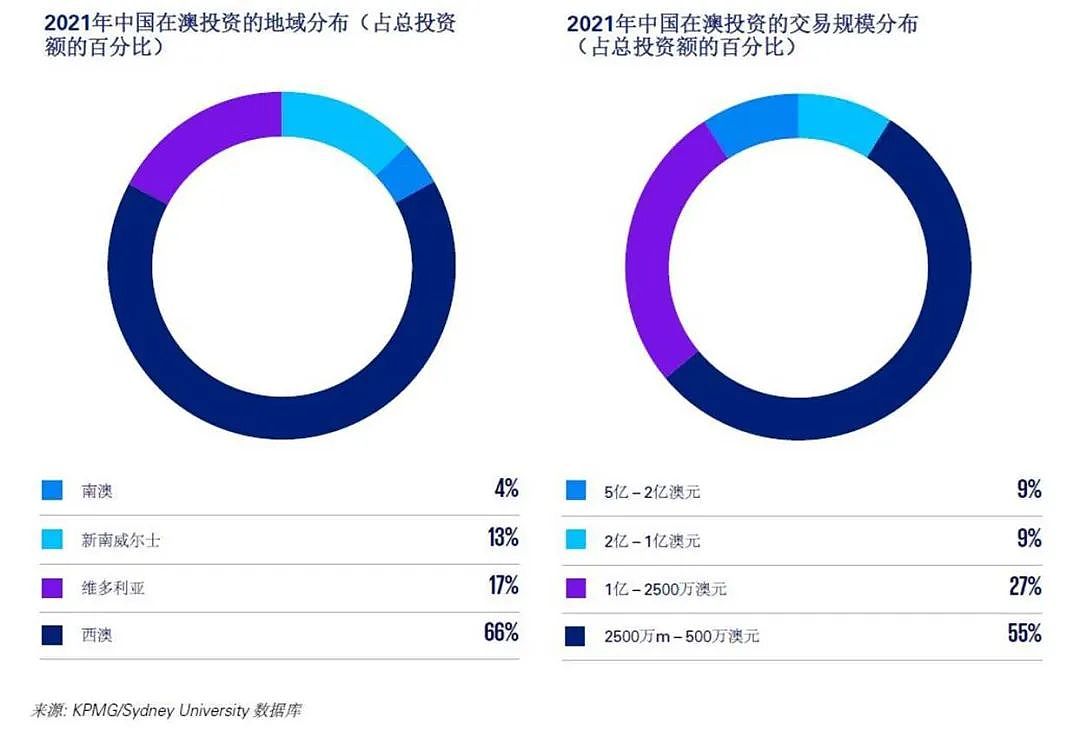

地域分布

2021年,西澳获得的中国投资最多,达到总投资额的66%(5.111 亿澳元)。紧随其后的是维多利亚州,占17%(1.336亿澳元),新南威尔士获得的投资占13%(9,950万澳元),南澳占4%(3,400万澳元)。

投资者所有权分布

2021年,中国私营企业投资占总投资额的73%。但来自私营企业的投资总额从2020年的14亿澳元下降到2021年的6亿澳元,涉及9笔交易。

国有企业的投资完成了2笔交易,总投资额从2020年的11亿澳元降至2021年的2亿澳元。

交易规模的分布

2021年完成的11笔交易中,六笔交易金额低于2,500万澳元,总计7,500万澳元。三笔交易金额在2500万至1亿澳元之间,总计1.98亿澳元。另外两笔交易分别在1亿至2亿澳元之间,以及2亿至5亿澳元之间。2021年的平均交易规模为7,100万澳元,是2020年平均交易规模(1.42亿澳元)的一半。

全球外国直接投资

联合国贸易和发展会议(UNCTAD)2022年1月发布的初步数据显示,2021年全球外国直接投资(FDI)增长了77%。在2020年跌破9,290亿美元后,全球FDI 反弹至1.65万亿美元,超过了2019年COVID-19之前的1.5万亿美元水平。发达经济体FDI 增长3倍,达到7,770亿美元,比2020年增加5,000亿美元。发展中经济体的FDI总额增长了30%,达到8,700亿美元,其中FDI主要流向东亚和东南亚。

美国重新成为全球最大的外国直接投资接受国。外国直接投资流入量增长114%至3,230亿美元,主要是由于跨境并购交易规模翻了三番至2,850亿美元。根据UNCTAD的数据,中国以20%的增幅重返外国直接投资接受国的第二位,接受外国投资达到创纪录的1,790亿美元,中国官方数据为1,734.8亿美元。

东盟国家领先亚洲的外国直接投资增长,其外国直接投资流入量增长了35%。大洋洲的外国直接投资流入,包括澳大利亚,下降了22%至180亿美元。流入印度的外国直接投资下降了26%。

根据UNCTAD报告,可再生能源和工业地产等基础设施类投资项目最受外国直接投资的青睐。同时,流入工业和全球价值链的外国直接投资仍然相对低调。全球跨境并购以服务业增长最为强劲,信息和通信业增长超过50%。绿地投资仍然较不活跃,并没有恢复到COVID-19之前的水平。

中国对外直接投资

根据中国商务部的数据,中国的对外直接投资(ODI)保持稳定,增长2%至9,370亿人民币。

以美元计,增长幅度为9.2%,为1,450亿美元。中国对“一带一路”沿线国家的对外直接投资增长了14%,达到200亿美元。对欧洲的投资增长了25%至128亿美元,而中国对美国的对外直接投资下降34%至58亿美元。

中国2021年全球对外直接投资的五个主要目标行业是能源(121亿美元)、交通运输(87亿美元)、消费相关行业(62亿美元)、金属和采矿业(58亿美元)和物流(30美元)。2021年记录的四笔大交易包括与巴西Petrobas的两项石油交易,价值50亿美元;与荷兰Philips的一项家用电器交易,价值44亿美元;以及与南美洲哥伦比亚的一项价值38亿美元的铁路交易。

美国企业研究所的《中国全球投资追踪》数据也印证了2021 年中国对外投资更多转移至欧洲的趋势。《中国全球投资追踪》列出了中国海外投资超过1 亿美元的大型项目,从中可看出中国对外投资的重要趋势。该数据显示,大项目投资的总额从2020年(419亿美元)至2021年(416亿美元)没有大变化。2021年中,40%的重大投资(167亿美元)与“一带一路”计划有关,项目遍布西亚、东南亚、中东、南欧、非洲和拉丁美洲。

尽管《中国全球投资追踪》没有捕捉到在2021年中国对澳大利亚的任何重大投资,但在2005年至2021年期间,澳大利亚总体上仍然是中国投资的第二大接受国,仅次于美国。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64