宁德开启换电时代,制约换电的两大标准化难题有望解决

2021年逐渐落下帷幕,与之伴随的是新能源汽车市场交出销量354.5万辆,同比增长幅度1.6倍,以及新能源汽车市场渗透率突破10%大关达到13.4%,这近乎完美的好成绩。而在新能源汽车屡创月度销量新高的背后,是传统车企向新能源汽车加速转型而加大新款车型的研发和投入,是造车新势力为年销即将突破十万临界点而努力,是整个中上游产业链企业为终端提供足够的设备和材料而加足马力在扩产备战。

但是同样需要注意的是,由于终端新能源汽车保有量的增加(截止2021年年底已经达到784万辆),补能体系的各种矛盾也逐渐浮出水面,无论是节假日期间出现的高速充电困难,还是平常时段时常面临的充电时间过长,亦或是充电排队久等问题,都进入了市场的视野中,不仅激起了投资者的热议,更是引发了业内的广泛关注,这个制约新能源汽车在未来继续高速发展的难题必须得以妥善解决,而作为动力电池龙头的宁德时代给出了一个解决方案。

在1月18日宁德时代的换电品牌EVOGO发布会上,宁德时代提出了专门为实现共享换电而开发量产的电池——“巧克力电池”,而且展示了独具特色的快换站,最超预期的是,宁德时代正式宣布将选择十个城市启动首批换电服务,并揭晓了EVOGO“小绿环家族”的001号成员——一汽奔腾NAT 组合换电版。

01

换电三大难题有望得到解决

换电模式作为补能体系的一员,并不是被宁德时代首次提出,此前不少企业早已经在我国有了换电站布局,但相比起充电模式的充电桩和充电站规模,却只能算刚刚起步,增长缓慢的原因主要在于三点:

(1)动力电池难以标准化,动力电池本身是一种定制化的产品,各家电池厂商由于研发方向和进度各不相同,使得旗下的动力电池产品的能量密度、电池结构、尺寸规格等方面无法做到统一。

(2)换电方式难以统一,动力电池在不同车企,以及不同的车型上的安装方式和位置不同,导致新能源汽车进行换电时使用的方式也不一样,目前方式包括底盘换电、侧方换电和分箱换电,不同的换电方式和不同的车型相互之间较难做到兼容。

(3)前期投入和后期运营成本高,换电站的建设除了设备、场地以外,还需要进行动力电池储备,单个乘用车换电站投资额高达500万元(包括电池储备),而且换电模式无法做到让车主自行操作充电桩进行充电,需要专业人员进行换电设备的操作,以及动力电池的配送和充电等,所以成本相对较高。

而宁德时代推出换电品牌,凭借其具有三大优势的巧克力换电块将有可能解决以上最重要的两大标准化难题,并迅速推进换电模式的发展。

正如上文难题所述,标准统一的难题使得换电模式的推广并不是某一家车企或电池厂商就能实现的,考虑到关键点在于动力电池,换电真正的崛起需要占据市场绝对优势地位的动力电池企业和车企来起主导和带领作用,通过自身的行业影响力来实现换电模式的全面落地。

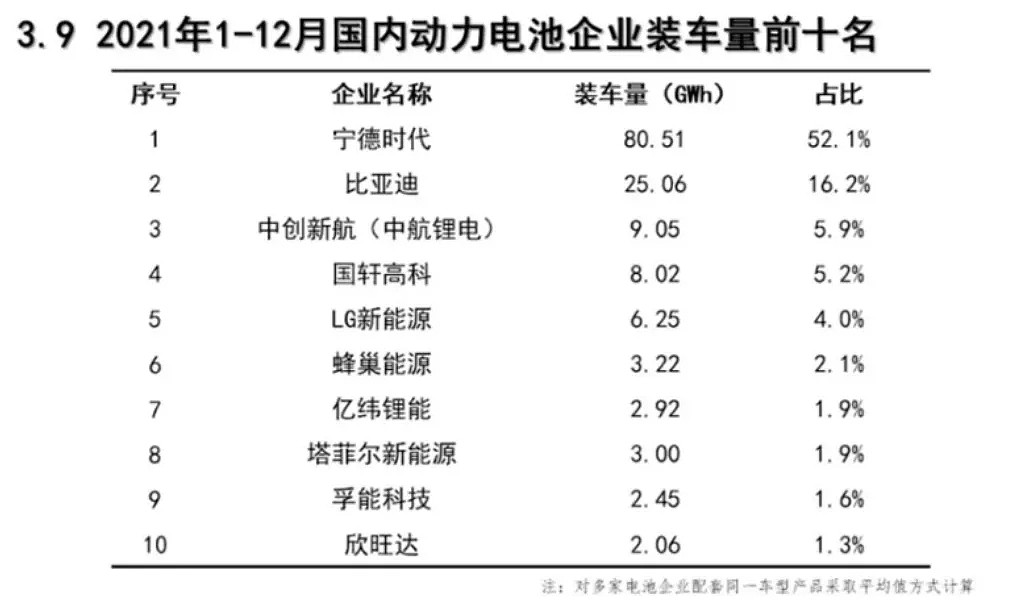

动力电池企业方面,宁德时代作为全国乃至全球的动力电池领军公司,其市场份额一直稳居首位,尤其是在2021年动力电池市场的竞争并不平静的情况下宁德时代的市占率依旧高达52.1%,几乎等同于日韩的电池龙头LG新能源和松下的市占率之和。2021年全年我国新能源汽车市场共计58家动力电池企业实现装车配套,较去年同期减少13家,这意味着又有13家动力电池企业出局,同时此前排名靠前的海外有力对手LG新能源和松下都出现了较大幅度的市占率倒退,这点在全球榜单上也有所体现。

而宁德时代占据主导地位且持续增长的市场份额正是其推广换电模式的底气所在,我国一半以上的新能源汽车都在使用宁德时代的动力电池,同时市面上基本上所有的车企都是宁德时代的客户,并且大多数车企更是将宁德时代放在一供的位置,这将使得宁德时代的换电品牌的产品能在初期满足大多数车企和车型的需求。同时,宁德时代推出的巧克力换电块广泛的适配性(适用于从A00级到B级、C级的乘用车以及物流车)以及根据消费者需求进行灵活组合,按需租电的特点也能解决消费者的后顾之忧。

值得一提的是,2021年我国在推进换电标准的统一过程中已经意识到龙头企业在其中的重要性,2021年年底中国汽车工业协会正式公布的《电动乘用车共享换电站建设规范》在标准制定过程中,也是邀请了头部动力电池厂商(宁德时代、欣旺达等),主要车企(广汽、北汽等)和目前从事换电站的企业(蔚来,杭州伯坦科技、奥动新能源等)。

02

换电与充电并非替代关系

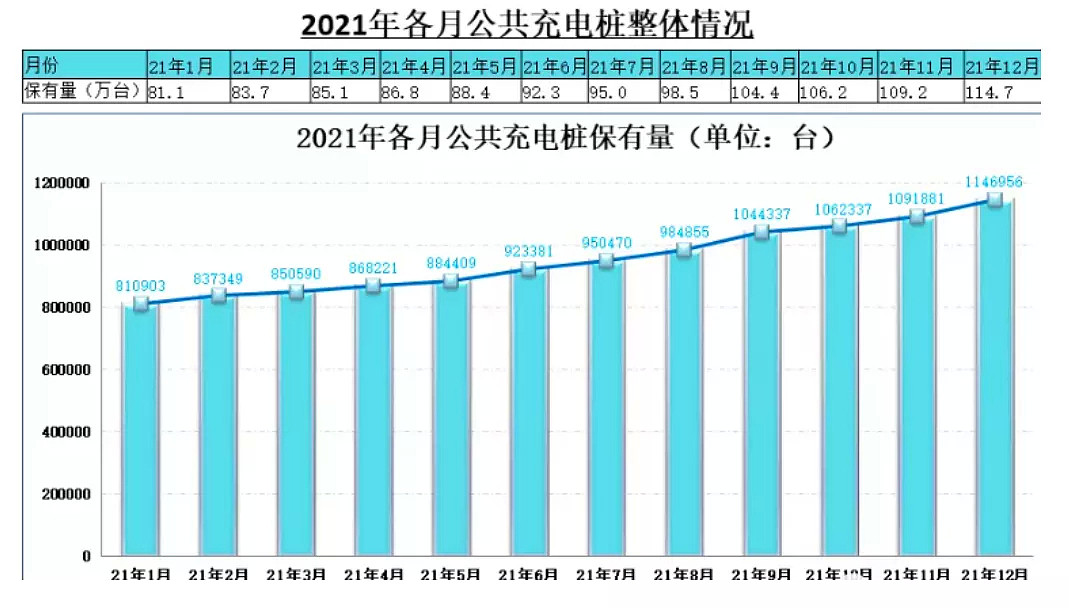

充电模式和换电模式这两种补能体系之间并不是替代关系,而是互补关系。目前来看,由于新能源汽车销量的持续增长,补能市场规模未来将会相当大,仅靠充能体系难以支持庞大的需求,截止2021年底,我国全国充电基础设施保有量达261.7万台,同比增加70.1%,其中公共类充电桩114.7万台。

充电桩的数量不管是绝对值还是增速都无法和日益增长的新能源汽车数量相提并论,而且随着动力电池技术继续革新,能量密度进一步提高,慢充时间或将从如今的6-8小时提高到10小时以上,更将无法满足消费者的需求。这也使得车桩比始终难以实现1:1,此前一直维持在3:1左右,而这种恶化趋势只会随着新能源汽车销量的继续加大和动力电池能量密度的提升而越来越严重,所以作为补能体系的重要成员,换电模式的推广十分有必要。

此前换电行业处于各自为阵的局面,车企,独立第三方等公司都有参与,但并无绝对龙头,从换电站规模来看主要由蔚来、奥动新能源、伯坦科技三家企业建设,截止2021年年底,全国换电站超1200座,其中蔚来以777座换电站的规模占据了超60%的市场份额,奥动新能源和伯坦科技分别以近400座和110座换电站的规模排名第二和第三。

但不管是玩家数量还是换电站的建成规模,相比终端新能源汽车的补能需求还是远远不够,目前新玩家已经陆续开始进场,如中石化规划在“十四五”期间建设充换电站 5000 座,协鑫能科募资33 亿元用于建设300个乘用车换电站和 185个重卡车换电站,宁德时代此时官宣正式入局恰逢其时。

最后值得注意的是,宁德时代对换电早有布局,早在2020年就与蔚来等企业共同投资成立武汉蔚能电池资产有限公司,从而正式开始进入换电行业,在新能源产业链全线爆发的2021年更是在福建、吉林多地成立换电业务的子公司,并与贵州省人民政府在贵阳市签署合作建设换电网络协议,在换电设施建设,新能源汽车换电能力提升等方面进行全方位的合作,所以宁德时代早已有在换电领域的技术储备和实践经验,而此次正式发布换电品牌无疑也是按下了换电模式发展的加速键。

03

四方受益换电模式

此前,换电模式在政策中虽然也屡有提及如新能源乘用车补贴前售价必须低于或等于30万元的价格范围内,而采用“换电模式”的车辆不必受用此规定限制,但受制于成本较大、研发科技不够、使用频率过低等因素多为间接性利好。显然这种间接性的利好政策还是不够直接,但这一局面在2021年开始有了直观的改变。

2021年不管是中期协的换电标准的正式制定,还是工信部会同国家能源局开展新能源汽车换电模式应用试点工作(试点城市共有11个,包括8个一线综合应用类城市和3个重卡特色类城市),都展现出了国家开始重视,政策明显倾斜的趋势,而这正是因为换电模式有着无可比拟的优势,车企、消费者、换电站主体和电池厂商等各方都能从中受益不少:

(1)购置成本显著降低,动力电池的成本占电动汽车整车成本的40%左右,而换电模式下的新能源汽车能够实现车电分离,消费者可以选择仅仅购买裸车同时采用电池租赁模式,从而大幅降低初始的一次性购置成本,车企也能够根据不同消费者的需要给予不一样的方案,进一步获得市场的认可。据市场透露,EVOGO“小绿环家族”的001号成员——一汽奔腾NAT 的组合换电版就比其充电版本要便宜50%左右。

(2)补能时间大幅减少,充电模式最为被消费者诟病的地方就在于充电时间较长,慢充需要6-8小时,快充也需要40分钟左右。不仅是私家车,对于充电频率高的运营车和电量高的电动重卡、客车等商用车来说,3-5 分钟的换电时间显然更容易获得青睐。

同时,由于换电模式的快捷性,使得私家车车主不再需要纠结于高电量,因为平时城市内的用车里程可能才达到电池的20%左右,这样既减少了消费者的里程焦虑,也能通过使用小块的电池来减少珍贵资源的使用。

(3)利好电池回收和梯次利用,动力电池寿命在4-6年左右,新能源汽车销量大幅增长的同时,也带来了动力电池退役规模的加大,如今上游锂、钴、镍等矿端资源的价格越来越高,动力电池的回收能通过对这些能源金属进行再利用来获取经济效益,减少对上游矿产资源的依赖。

而换电模式中动力电池并不属于消费者,而是会随着租赁过程回到电池厂商手中,所以电池厂商有望实现从起点动力电池研发-动力电池生产-电池装机使用-动力电池换电-电池梯次使用-电池回收终点的全面管理,这也算为宁德时代补齐了动力电池产业链中的一块重要拼图。

(4)服务新模式,电池厂商的动力电池产品除了提供给终端车企进行装车,又多了一条新的增长途径,那就是在电池资产公司和换电站主体进行动力电池进行租赁。因为换电站需要进行一定规模的动力电池的储备,统一管理并在晚上用电低峰期进行充电,这既有利于削峰填谷缓解整体的用电压力并减少用电成本,又能通过专业的管理和保养来延长动力电池的使用寿命,排除安全隐患以降低整体成本。

以近期推出换电服务品牌EVOGO及组合换电整体解决方案的宁德时代为例,宁德时代的主要业务包括动力电池系统、储能系统和锂电池材料,从2021年上半年的业务业绩分拆来看,第一大业务虽然依旧是动力电池系统销售,收入为304.5亿元,同比增长125.94%,但宁德时代并不满足于单业务发展,其重视的储能系统销售收入46.9亿元,同比增长727.36%,如此迅猛的增长速度使得储能业务已经逐渐成为宁德时代继动力电池系统业务后的第二大业务。而如今宁德时代正式推出换电品牌,将车电分离的服务实现全市场规模化落地,有望继动力电池和储能业务之后,迅速为宁德时代开发出第三个高速增长点。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64