净利润3年涨108倍!泰国首富家族到A股募150亿"养猪"?

短短一年不到的时间,多家猪企由盈转亏,“养猪”无疑成为大家热议的话题。

当前生猪养殖行业正处在猪周期的下行期,生猪价大起大落。在这个节点上,养猪行业又将迎来一家“巨无霸”上市公司。11月9日,“养猪”巨头——正大投资股份有限公司(以下简称:正大股份)冲刺A股,拟于上交所主板上市。中信证券、摩根大通、汇丰前海为公司联席主承销商。

正大股份此次上市拟募集资金150亿元,其中约72%的资金将用于建设17个猪产业链项目,剩余资金则用于补充流动资金。

背靠泰国首富家族,营收不在前五之列

作为中国饲料工业化、畜牧养殖现代化的开创者和引领者,正大股份是国内排得上号的饲料生产商和生猪养殖企业。同时,正大股份背后的股东来头也不小。

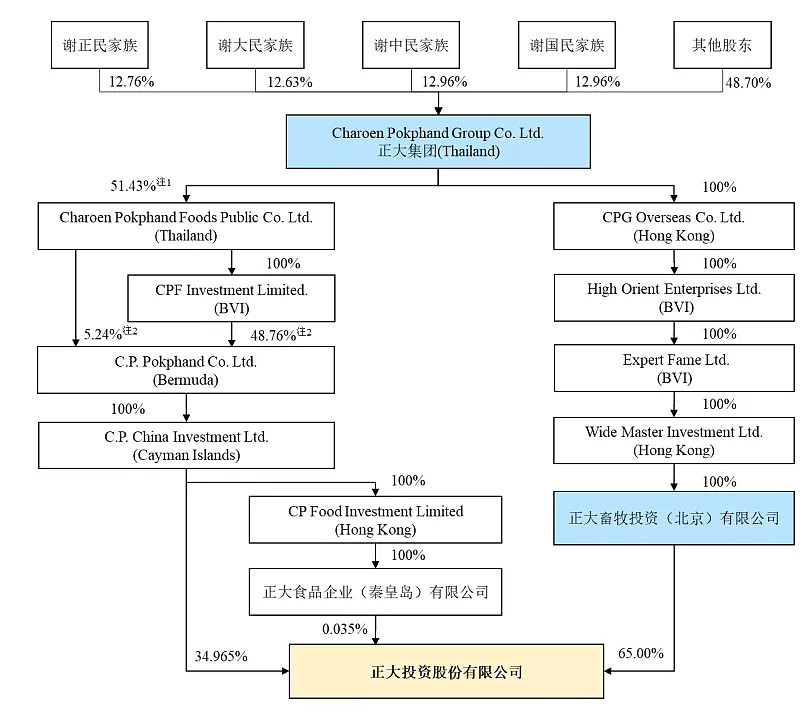

股权结构显示,正大畜牧投资直接持有正大股份65%股份,为公司控股股东。正大股份背后站着的,其实是正大集团,而正大集团由谢氏四家族和其他股东共同控制。而上述四家族之间不存在一致行动关系,公司亦无实际控制人。

谢氏家族中,谢正明家族持股12.76%、谢大民家族持股12.63%、谢中民家族持股12.96%、谢国民家族持股12.96%,整个谢氏家族合计持股51.31%。

而这谢氏四家究竟有何关系?谢正明、谢大民、谢中民和谢国民系兄弟关系。在2019年胡润全球富豪榜上,排名第一的泰国人是苏旭明,身家为1150亿元。谢中民、谢正民、谢大民、谢国民的身家依次为340亿元、330亿元、325亿元、175亿元。因此,也有媒体将四兄弟的身家算到一起,合计1170亿元,故称其为泰国首富家族。

尽管泰国首富家族“坐镇”,正大股份目前的营收规模亦无法在中国市场排进前五。2018年-2020年,正大股份实现的营收分别为281.71亿元、318.79亿元、456.92亿元。但较其余几大行业龙头而言,仍存在一定差距。2020年,新希望(000876.SZ)突破千亿,温氏股份(300498.SZ)约749亿元,海大集团(002311.SZ)超600亿元,牧原股份(002714.SZ)约563亿元,正邦科技(002157.SZ)亦达到约491亿元。

“养猪”站上风口,猪周期下半场来了

金融、地产、互联网等行业大佬们前赴后继的“养猪梦”,也向大众抛出了一个疑问:养猪行业的背后到底存在怎样的商机,使得各行业龙头“蜂蛹而入”呢?

其一,是“养猪”的暴利。根据牧原股份发布的2020年度业绩预告,归属上市公司股东的净利润约为274.5亿元,比去年同期增长341.58%。平均一头猪的利润为1500元,相当于两瓶贵州茅台酒的利润。这种暴利下,养猪行业又怎能不成为资本市场的宠儿呢?

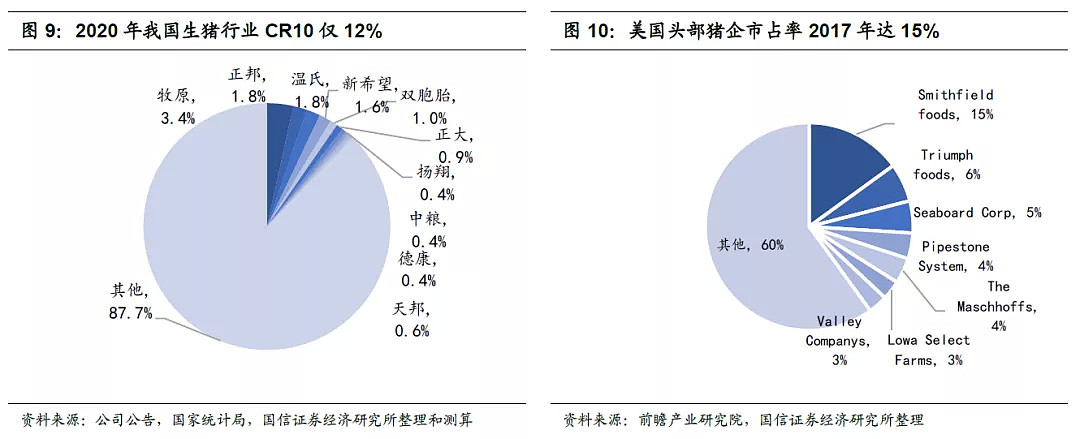

其二,是市场的“畸形”。中国的养猪行业呈现出典型的“大行业、小公司”格局。根据国家统计局数据显示,全国猪肉产量稳定在5000-6000万吨,生猪市场规模超万亿。而2020年,我国生猪养殖行业CR10(头部前10家企业的市场份额)仅约为12%,仍然以散户养殖为主。与美国相比,我国养猪市场的集中度还存在极大的提升空间,而这也是行业大佬们纷纷入局的原因之一。

其三,“非洲猪瘟”的出现改变了国内生猪养殖市场的格局。国内养殖行业主要有两个流派,一是牧原代表的“自建自繁自养”的重资产模式,二是温氏代表的“公司+农户“的轻资产模式。

2020年,正式牧原股份实现反超的时点,牧原的市值一路暴涨,温氏的市值却在持续下跌,最终拉开了2000亿元的差距。牧原凭借什么实现如此大的反转呢?这还得回归到两家企业的经营模式上,牧原这种“自检自繁自养”的模式实现了对产业链的严格把控,验证了集约化、标准化在对抗不确定因素方面的优势;而温氏赖以生存的轻资产模式,在疫情叠的加因素下,遗憾错过了生猪价格持续上涨的红利。

因此,生猪养殖的总资产模式进一步得到了验证,这或许就是各行业巨头们识别到的机会。

不过,该行业还有极其明显的周期性,即猪周期。生猪养殖行业每隔三四年的时间就会出现一轮猪周期:猪肉价格上涨——养猪行业扩产——生猪产能过剩——猪肉价格下跌——养猪大户转行——生猪供应下降——猪价再次上涨。

前两年,在非洲猪瘟和新冠肺炎疫情的叠加影响下,猪肉供不应求的状况进一步加深,导致猪肉价格不断上涨。成功”出圈“的牧原抓住此次机会,凭借规模化、集约化养殖实现了高产能。

而当下,整个行业正处于产能过剩,猪肉价格下跌的阶段,且预计明年春节过后还将继续走低,直至达到最低谷。这无疑是对生猪养殖企业的考验,对正大股份也是一样。

产业链一体化抗风险,面临“一超多强众大”新格局

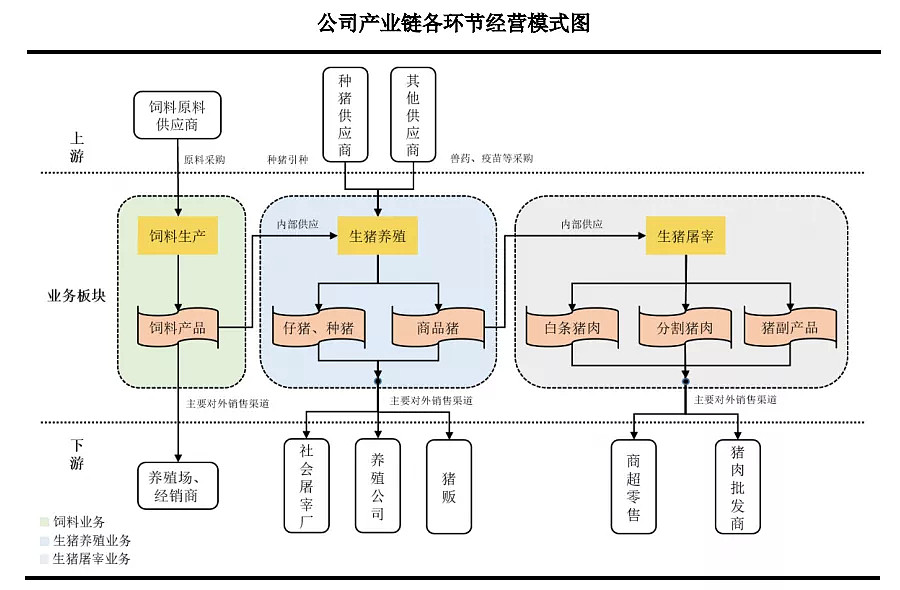

正大股份是一家集饲料研发生产与销售、生猪养殖及屠宰业务为一体的多元化、 现代化农牧龙头企业。公司长期聚焦于全产业链一体化经营模式的打造,减少中间环节的运输成本,合理地配置各业务板块的资源;同时也有效避免市场上饲料、生猪等需求不均衡波动对公司生产造成的影响,增强了公司抵御市场价格波动风险的能力,持续优化盈利水平。

与生猪养殖行业一样,目前我国的饲料行业也存在着低市场集中度的问题。正大股份,作为 2020 年十大领军饲料企业,公司市场占有率由 2018 年的 3.43% 增长至2020年的 3.76% , 饲料业务市场占有率处于领先地位。

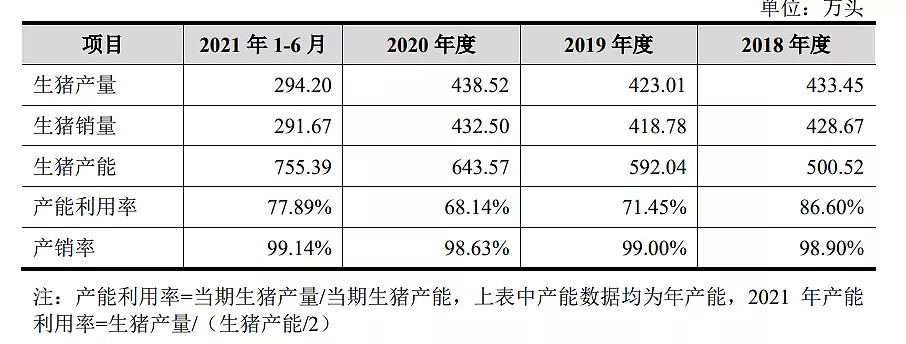

在生猪养殖方面,公司积极推行“数字化 4.0 猪场运营体系”的建设理念。2018-2020年,公司生猪出栏量分别为 429 万头、419 万头和 432 万头,出栏量规模位列全国前茅。

当然,公司所处行业的竞争是相当激烈,牧原股份、温氏股份、新希望、海大集团、正邦科技、唐人神、天邦科技等等,行业内巨头林立。整个行业也形成了“一超多强众大”的新格局,其中”一超“指的是当前的超级猪企牧原股份。此外,互联网大厂、房企等行业龙头也不断进入,可谓”内忧外患“。

净利润3年涨108倍,产能利用率仍未饱和

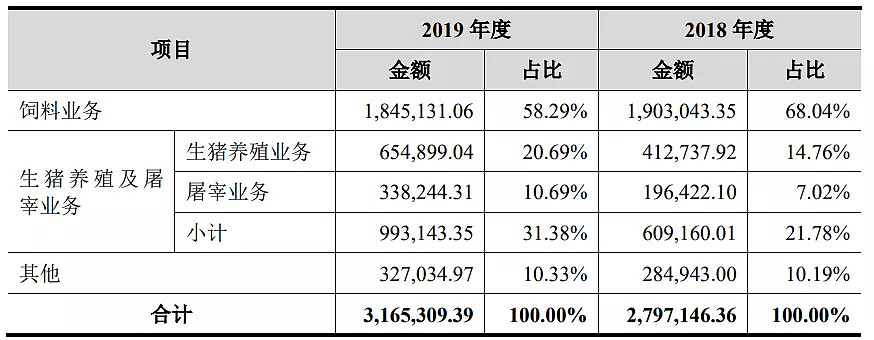

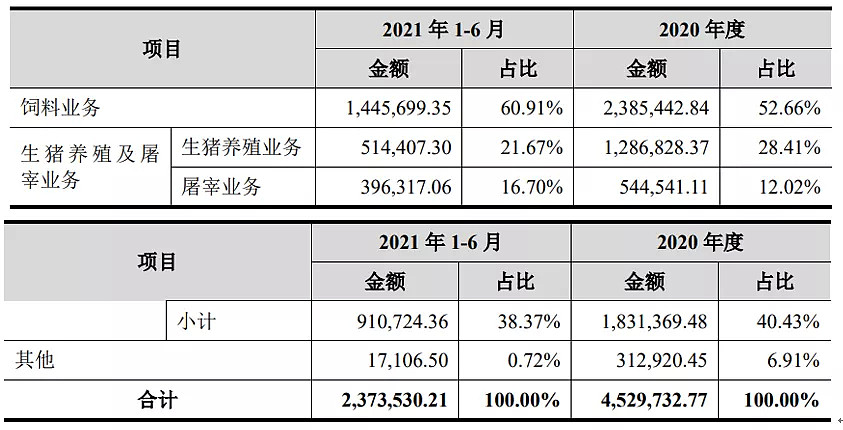

公司的营收主要由饲料、生猪养殖和屠宰三项业务组成,其中饲料业务迄今为止一直是公司最主要的收入来源,超过总营收的50%。2018年至2020年,这一占比逐渐下降的主要原因是:“非洲猪瘟”导致生猪存栏量降低,进一步影响了公司猪配合料的销量。不过,今年上半年,我国生猪存栏整体较高,饲料需求较大,同时,受饲料原材料成本较高影响,饲料平均价格较高,公司饲料业务销售向好,占比开始回转。

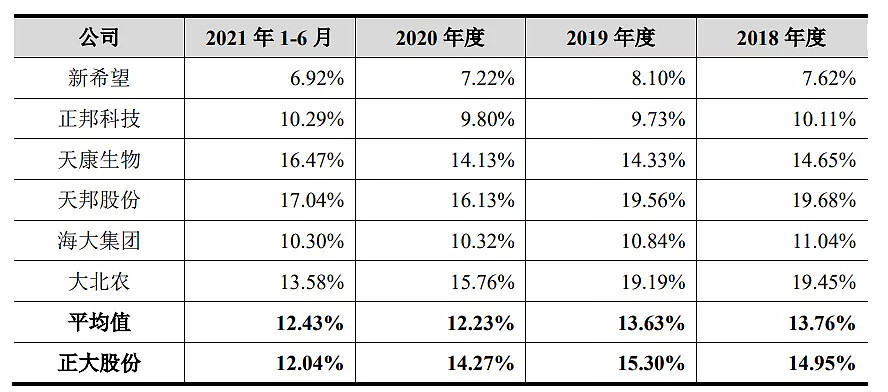

2018年-2020年,公司的毛利率分别为14.95%、15.30%、14.27%,相对稳定,且略高于平均值。

对应报告期内,公司分别实现归母净利润0.7亿元、20.11亿元、75.71亿元,三年翻了约108倍。主要也是因为外部环境“非洲猪瘟+疫情”的影响,猪肉的需求高涨,供不应求导致价格逐渐走高,导致公司的净利润实现了惊人的增长。但猪周期的影响下,今年猪价明显回落。因此,公司今年上半年实现的归母净利润为9.63亿元,已呈现下降趋势。

报告期内,公司的产能利用率分别为86.6%、71.45%、68.14%、77.89%,可见生猪项目产能利用率远未达到饱和。但招股书显示,公司拟募资金中大部分将用于猪产业链项目项目的增建,继续扩大生猪产能。在当下猪企”减产瘦身期“内,公司未来能否消化新增产能,仍未可知。

处在猪周期下行的大趋势下,不断走低的猪价要求猪企提升自身技术优势,节本增效,保证猪企的盈利能力。正大股份也需要捱过这场猪企的“寒冬”,不断积蓄技术、管理方面的优势,争取在拐点处蓄力反超。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64