自动化预示的危机:保险科技如何帮助转嫁风险?(组图/视频)

本文转载自多维新闻,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

自动化时代即将到来。在道路交通层面上,全自动驾驶(Full Self Driving,FSD)与车联网/物联网结合,固然为人们带来无比方便,势将革新未来交通网络生态。然而,自动化背后的潜在危机,又可以利用科技来转嫁风险吗?

8月16日,美国联邦政府正式向电动车企业Tesla的Autopilot自动辅助驾驶系统展开调查。美国国家公路交通安全管理局(National Highway Traffic Safety Administration,NHTSA)已确认11宗与Tesla自动辅助驾驶系统有关的车祸,部分事故是Tesla在有照明灯、箭咀灯牌或“雪糕筒”等警示物的状况下,撞上泊在路边的紧急服务车辆。

调查涉及2014至2021年间生产的76.5万辆电动车,涵盖Model S、X、3、Y各系列车型。

自动驾驶背后的隐患

这次调查,再度惹起外界对Tesla即将将全自动驾驶投入商用化的担忧。目前,获美国监管部门允许在道路使用的属于“自动辅助驾驶系统”,需要车主全程主动监督。

然而,调查似乎丝毫没有动摇Tesla的野心。Tesla于周四(8月19日)举行人工智能日(AI Day),公布新一代自家研发的Dojo "D1" AI学习芯片,继续铺路全自动驾驶系统落地应用。

除此之外,全球各大半导体设计大厂对自动驾驶也已虎视眈眈:英伟达(NVIDIA)今年已发表用于自动驾驶车的AI处理器芯片“DRIVE Atlan”,锁定各大车厂即将推出的车款;英特尔(Intel)的全自动驾驶车分别已在纽约、东京、上海等市区进行测试;另一大厂AMD与Tesla的自动驾驶芯片合作研发项目,几年前早已甚嚣尘上。

因此,姑勿论自动驾驶背后的各种争议,随着车企和芯片厂争相在自动驾驶领域攻城掠地,实现全自动驾驶系统日常普及化的日子,相信现已不远了。

")

图为中国上海一架货车在Tesla工厂运送新车。(Reuters)

当然,正如美国监管部门现正忧虑的:电脑技术如何精密也好,没人能保证自动驾驶计算系统永不出错──尽管出现事故的或然率远比人手驾驶为低。

但若然真的因自动驾驶系统出现问题而发生意外了,谁该来负上风险责任?

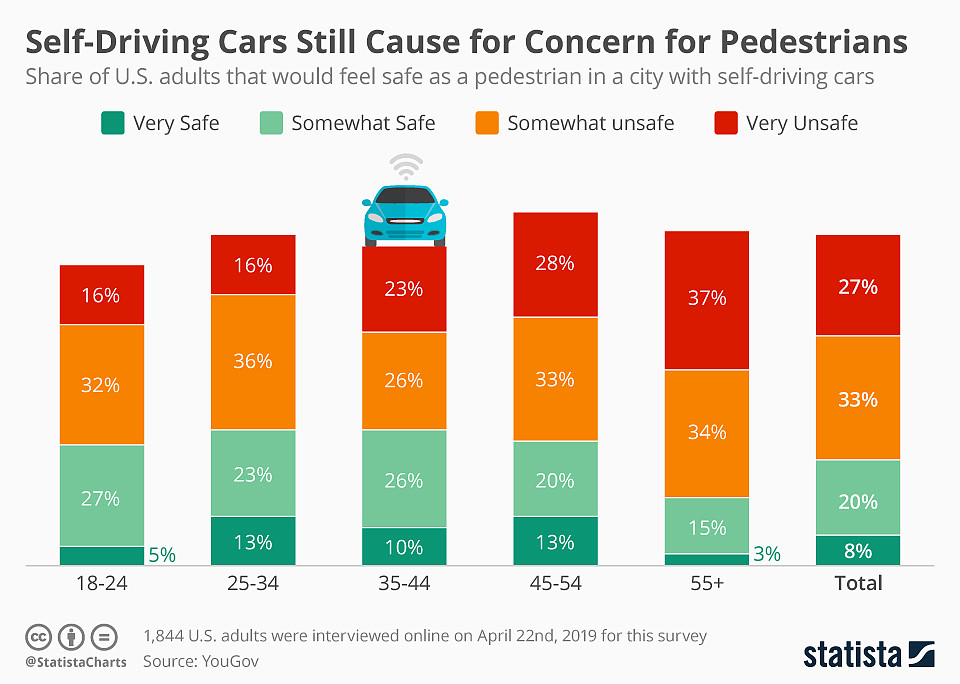

※ 美国一个调查指出,超过大半受访民众认为目前的自动驾驶车技术仍是“不太安全或非常不安全”

事实上,世界上已有一帮人在想,当日后自动化时代来临,经济及人命损失风险转嫁和承保机制,具体上究竟应该如何实行。

例如,英国便有一间初创企业Flock,研发出一个“实时风险引擎”(real time risk engine)。它的创新之处在于与车辆的信息处理系统物联挂钩,标榜以“每秒”及“每米”为基础计算保费,为乘客提供每分每秒的实时保险,按需投保。该保险初创最近更获得美国传奇风投家Chamath Palihapitiya牵头参与首轮融资。

按照这类「保险科技」(InsurTech)业界的描述,当车辆实际移动时(包括在全自动驾驶系统启动的情况下)自动触发保险机制,乘保每一段路,保费计算方式则视乎该段路程的长度和时间。

")

当日后自动化时代来临,经济及人命损失风险转嫁和承保机制,具体上究竟应该如何实行?(Reuters)

“就像你坐Uber,保险将能采用dynamic pricing(动态定价),视乎即时天气、路面塞车情况等,自动调整保费──这就是数据驱动(data-driven)保险的应用。”香港“微保险”新创企业YAS MicroInsurance联合创办人安宇昭(Andy)向《香港01》介绍道。

按照安宇昭的说法,“数据驱动保险”的概念,同样可以应用于各类型交通模式,制定即时性的客制化保险──每程车依据你的实际路程、时间,独立计算保险保费。好处是保障范围及标的极为明确,而且还比传统“大包围”的保险套餐更为划算。

")

安宇昭认为,未来的保险形式必须由数据所驱动。(龚嘉盛摄)

现在能够实现到的情况是,譬如,登上一辆的士之前,用户只要即时在手机应用程式按键启动保险,自当刻起该一程车便会即时受保。

“只要你是乘客,无论是坐Uber或是GOGOVAN,一上车就可以通过手机即时启动保险程序。”安宇昭说道。

")

微保险是希望利用科技,向乘客提供每分每秒的实时保险,按需投保,投保门槛变相降低。图为Uber共乘车应用程式介面,非微保险提供者应用程式介面。(Getty Images)

按照业界的未来设想,在将来自动化车联网时代,这种手动启动保险的程序也不需存在,而是让手机应用程式与车辆连结,车辆启动,就自动触发保险,为司机和乘客承保。

但在此设想实现之前,追求细致化、碎片化的“微保险”模式,现今则愈来愈受业界所重视。

微保险运用到多种现时盛行的应用科技。譬如,透过大数据分析及机器学习技术,用作分析客户的风险,成为实时计算客户保费的变量;透过GPS精确定位技术,则可以协助日后实现“Uber式”的动态定价,保费按实时路面状况等外在环境因素而自动变更。

YAS现时也在应用GPS、大数据、机器学习、Open API(开放应用程式介面)等技术,开发针对个别目标群众的微保险计划,包括为乘车、行山、单车、跑步运动提供单次微保险。它们同样以每段路程计算保费,利用低于传统保险收费门槛的方式,向用户提供弹性的非合约制微保险。早前,YAS也与九巴及忠意保险合作,联合开发名为“BUS RYDE”的巴士乘客微保险,矢在为日常巴士乘客提供个人财物保障及人身意外保险。

")

由左至右:YAS 联合创始人李威霖、安宇昭和市场推广主管负责人方安生。(龚嘉盛摄)

就算一些传统保险公司,现在也将目光放在微保险,希望它能为他们带来一些年轻的客户群,让他们以低门槛的条件“进场”购买保险。

“微保险涉及到的,可能仅是一两元的事,你不需投入很大笔资金,就可以随时随地受保。”安宇昭解释道。

自动化时代,将会为人们带来无比方便和弹性。但是,科技进步背后,必然会衍生出各种新式风险。人们需要通过创造力和思考,尽可能降低这些新科技的危害性。

固然,世上没有任何东西能够达致“零风险”,要充份对冲这些风险,借助科技本身,或许能够谋求一些解决方案。

本文转载自多维新闻,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64