高盛重磅报告:大宗商品还能涨多久?

5月7日,高盛发布研报,继续看多大宗商品市场,尤其建议投资者继续做多铜、铝、原油和天然气。

高盛表示,大宗商品通常不会直线上涨,除非处于需求被破坏的极端时刻,而在这种时刻,价格可能会爆炸式上升。

高盛认为,尽管对美国经济增长见顶的担忧仍在,但大宗商品的表现依然强势,且远超其他风险资产,这强化了他们对做多大宗商品的呼吁,并相信未来将会有更大回报,并预计彭博大宗商品宽基指数(BCOM)在未来12个月内的回报率将达到6.8%。

对于具体商品,高盛表示,目前虽然只有玉米、钢铁和木材的价格上涨过于迅速,但其他大多数大宗商品都存在供需缺口,这都会导致价格上涨。但目前,这些商品存在一个“巩固期”,在此期间供需都会根据更高的价格进行调整。

此前,BCOM的五个子行业都有所上涨,在4月表现强劲。其中农业板块上涨14%,玉米和豆类尤为突出;工业金属板块上涨9%。在此基础上,BCOM今年以来上涨17%,并创下历史新高。

高盛还表示,鸽派的美联储、新兴市场的强劲以及全球通胀,加强了大宗商品和美元的负反馈循环,这也让再通胀交易——做多大宗商品、做空美债和美元成为了可能。

以下是高盛对于大宗商品的具体分析。

01

原油:布伦特6个月内突破80美元

由于对印度和巴西疫情的担忧,虽然原油未能参与上个月的大幅上涨,但高盛曾反复指出,这种短暂的“风平浪静”是暂时的。

受美国、中国和欧洲经济复苏的推动,以及美元走弱的提振,布伦特原油一度站上68美元/桶的大关。

高盛表示,他们对于当前原油市场的远期保持不变,并预计布伦特和WTI原油在6个月内将分别达到80美元/桶和77美元/桶。

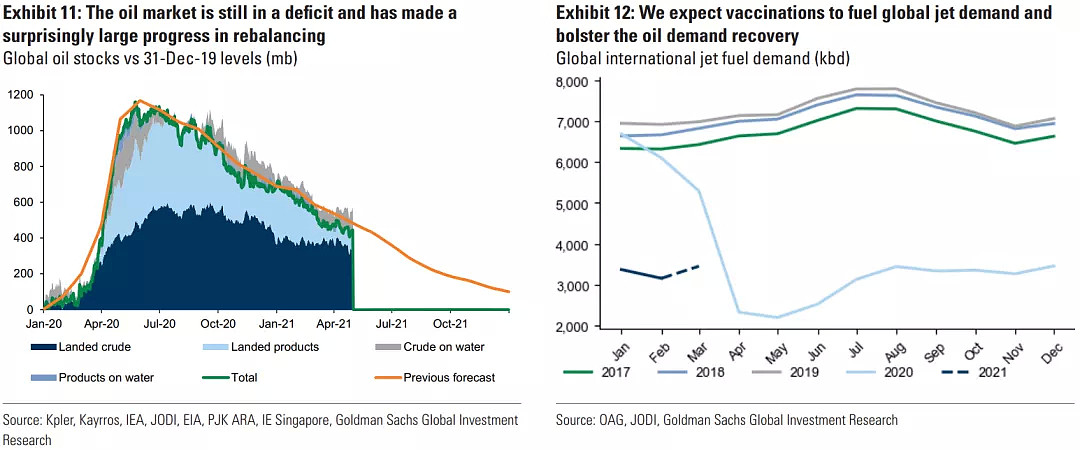

至于原因,高盛表示,从需求来看,全球原油市场赤字(目前约为100万桶/日)会大幅扩大,因为OPEC+目前50万桶/日的增产幅度与未来6个月可能会打到的500万桶/日以上的需求增长幅度相比相形见绌。且高盛估计,非OPEC+的产量预计仅会增加110万桶/日(除页岩油外)。

并且,高盛还表示伊朗出口速度快于预期将不太可能破坏他们的积极看法,并预计OPEC+将调整产量,以适应任何的需求疲软或伊朗产量增长速度快于预期的行为,从而保持石油市场供求缺口一直存在。

虽然伊朗核谈判的重启为市场注入了不确定性,但高盛表示,这些谈判并没有改变他们的乐观预期。最重要的是,伊朗原油出口的复苏已经是共识预期,因此,可能在很大程度上已经反映在远期价格上。

此外,伊朗的石油市场基础设施的状况也存在疑问。并且,伊朗原油产量增长也需要时间,上次伊朗从达成协议到执行协议用了6个月的时间,然后又用了6个月的时间将产量提高了70万桶/日,此后产量增长逐渐消退。

总而言之,高盛表示坚持他们的观点,即在2021年第四季度之前,伊朗的产量和出口不太可能从目前的水平大幅增长,而其原油产量全面增长只可能在明年冲击市场。

话虽如此,但高盛也承认,伊朗原油出口正常化的速度快于预期,如果OPEC+产量以及伊朗产量联合提高350万桶/日,可能会将布伦特原油价格在2022年压低至平均60美元/桶,而他们目前的预测是75美元/桶。同时,如果到明年年中还没有达成一致,他们将调高10美元/桶的2022年远期价格。

值得注意的是,高盛表示页岩油生产商并未对油价上涨做出反应,美国的钻井活动增长相对平缓就是明证。并且页岩油公司一直在减少已钻井但尚未完工的油井(DUC)的库存。

高盛预计,考虑到目前的开采率,这批DUC的库存将在今年夏天用完,同时其他非OPEC+产油国今年的产量增幅也不大,这也导致了其他地区的产油也不会大幅增长。

从供给来看,高盛认为当前对新兴市场石油需求的担忧应放在对新兴市场石油需求的重大上行的宏观大背景下看待。虽然印度的需求无疑受到了新冠病毒感染突然急剧上升的负面影响,但高盛发现这些担忧被夸大了,因为流动性没有像以前的封锁那样受到严重影响,而更多的工厂仍在运转。

至于其他新兴市场国家,如巴西、秘鲁、智利以及东欧,现在似乎已经过了感染高峰。最重要的是,随着疫苗的推广,他们仍然预计到今年年底,石油需求将达到1亿桶/天。

其他方面,美元走软以及航空业的复苏,也可能支撑长期油价。经合组织(OECD)石油库存总量的持续下降,也将进一步支持近期合约,从而为大宗商品指数投资者带来收益。

最后,高盛对原油供应和需求的看法也可以从WTI和布伦特之间的价差找到答案。鉴于美国经济快速重新开放和疫苗接种率的上升,美国的石油需求已经超过了创纪录的季节性高点。

高盛认为,在当前WTI和布伦特原油现货和远期差价下,美国开始出口,因此两个石油市场之间的基准价差开始收紧。

02

石油产品:看好汽油、馏分油和柴油

在石油产品领域,4月份现货利润率普遍走弱,汽油企业的表现普遍逊于馏分油企业。

在需求端,高盛表示,对需求的担忧对美国海湾沿岸以外地区的全球利润率产生了负面影响。由于高硫燃料油(HSFO)相对于柴油的相对优势,综合利润率出现了更大幅度的下降。

值得注意的是,高盛认为,油价上涨推高了石油产品5月份的利润率,并且他们预计需求抬升将成为推动下一轮原油价格上涨的增量因素,并预计下游石油产品将继续受到支撑,且对炼油利润率持积极看法,在未来3-6个月内有上升潜力。

在一众子行业中,高盛继续看好馏分油和汽油。重要的是,这种积极的观点目前并没有反映在远期利润率上,而远期利润率在欧洲依然约为2020年下半年的水平,因此还有巨大的空间。

正如美国的经验所表明的那样,高疫苗接种率和经济开放将推动石油产品实际需求的有力改善。4月份,美国车用汽油需求趋同于5年平均水平,并将继续扩大。然而,鉴于航空燃料的需求水平仍然非常低迷,未来的增长空间巨大。

在供给端,炼油企业一直在最大限度地提高汽油产量,以应对利润抬升,4月份汽油产量大幅高于5年期的水平,而柴油产量则低于5年期的平均水平,这意味着柴油未来几个月将出现明显的供应反应。因此,在供给端,高盛认为柴油好于汽油。

03

天然气:供需紧平衡下将维持增长

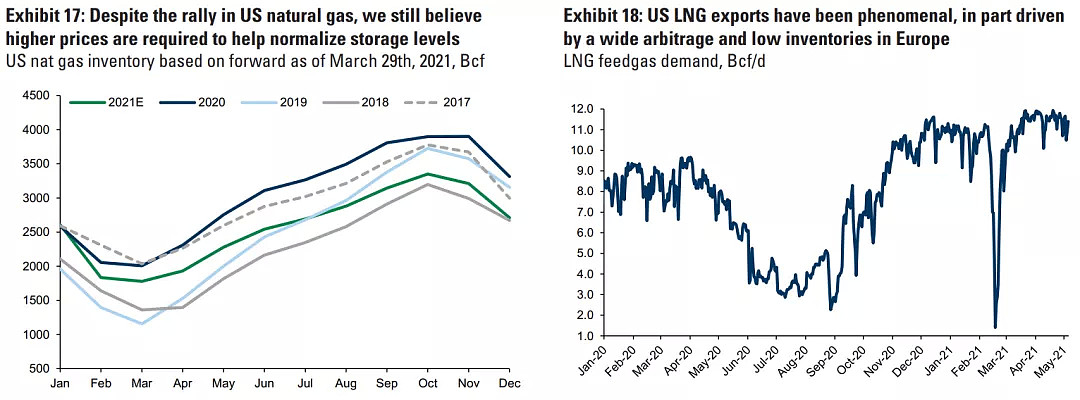

美国天然气价格近日连续上涨,从本月初的低点2.45美元/mmBtu上涨至目前的2.90美元/mmBtu。

此前,高盛曾预计,3月天然气将出现疲弱走势,随后在4月基本面将走强。实际发生的情况是,勘探与生产部门在过去一段时间一直注重债务削减,而不是为增长进行资本投入。因此,在供给端美国天然气果然实现了适度增长。

重要的是,抛开短期因素,高盛预计目前天然气产量的增长并不足以与液化天然气出口年环比大幅增长的速度相匹配,目前前者达到了1150亿立方英尺/天的创纪录水平。

而美国出口液化天然气的强劲,也反映出欧洲天然气的储存状况不容乐观,毕竟欧洲的天气比正常情况更冷。值得注意的是,去年夏天欧洲天然气的储量达到创纪录的过剩,现在这些储备已经完全被耗尽,也看出欧洲的天然气需求十分紧张。

价格方面来看,太平洋JKM液化天然气价格和欧洲的TTF天然气价格继续同步上涨,这样的巨大价差使美国液化天然气出口商受益。

总而言之,由于液化天然气和管道出口可能保持强劲,产量也不太可能进一步大幅增加,而工业需求可能会受到经济上行的提振,虽然美国天然气价格的最新的上涨可能已经反映出即将到来的紧平衡,但高盛认为,美国第三季度的天然气价格还需要进一步上涨。因此,高盛重申了对纽约商品交易所天然气未来6个月的预测——3.25美元/MMBtu。

04

工业金属:看多铜、铝

对于工业金属的前景,高盛也持续看好。

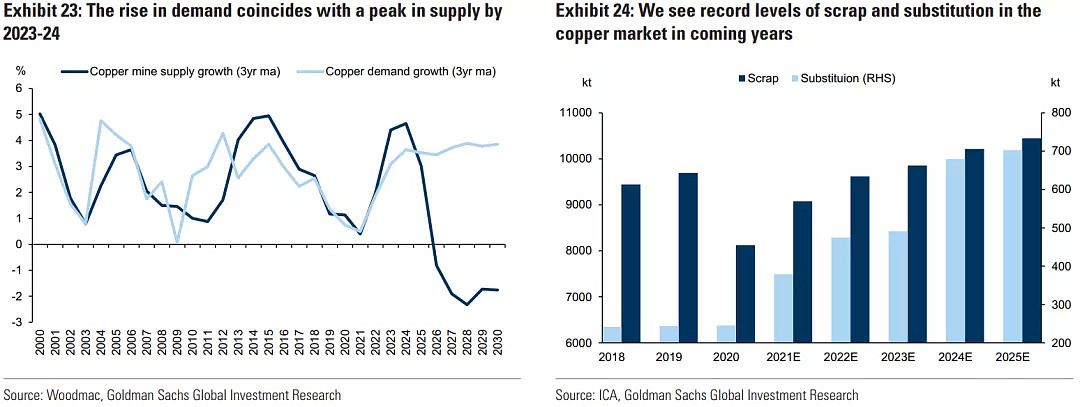

对于铜,尽管铜价目前上涨速度强劲,并突破了10000美元/公吨,创下近十年来的最高水平,但高盛对铜价依然保持乐观,认为短期目标为11000美元/公吨,预计铜价将在2024年升至14000美元/公吨。并认为目前只是结构性牛市的开始。

高盛估计,从2021年第二季度开始,全球铜市场将逐步走向更大的供需缺口,使本已较低的全球铜库存在年底达到临界水平。高盛预计,到2022年,市场将出现201000公吨的缺口,库存紧张将持续支撑价格。

高盛表示,在中国市场,铜市场似乎已经摆脱了对中国宏观经济驱动因素的依赖,实现了上涨;而中国以外地区的需求增长也十分强劲,欧洲PMI和美国的新房销售指数就是目前价格的主要驱动力。

值得注意的是,高盛认为,绿色基建带来的远期需求可能是推动铜价上涨的主要动力,这与近年来镍的情况类似。目前与绿色基建相关的铜需求非常强劲,从今年的约100万公吨上升到2030年的略低于约600万公吨。

总而言之,高盛表示,铜仍是大宗商品中他们最看好的。

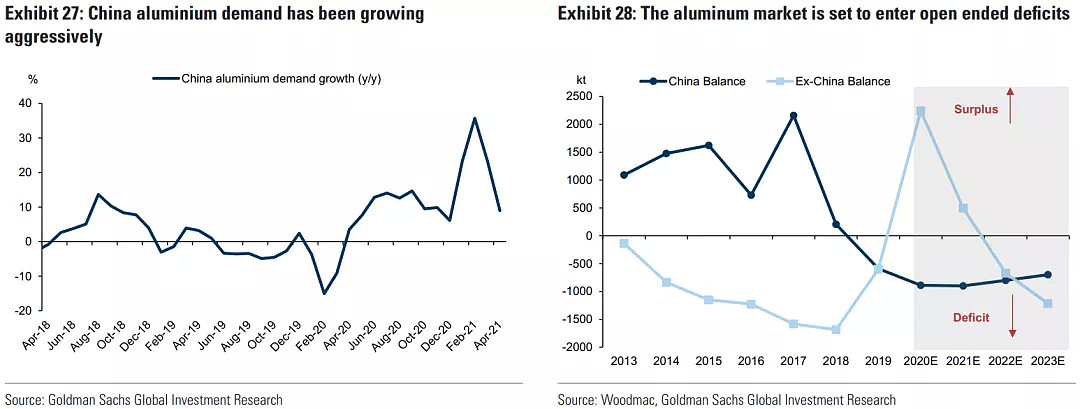

在铝方面,强劲的需求已使市场今年重新打开约50万公吨的供需缺口,并在美国和欧洲持续紧张。

高盛表示,他们对铝仍持建设性态度,未来6个月目标为2450美元/公吨,随着未来几年逐渐出现更大的缺口,价格将持续走高。

对于原因,高盛表示随着财政支持下经济体的重新开放,蓬勃发展的西方制造业很可能将支撑需求,这种支撑将持续到下半年。

事实上,目前汽车生产仍然受到半导体和中间产品短缺以及供应链半成品库存低的制约。一旦这些短缺问题得到解决,将推动下一轮铝需求。

除此之外,中国的铝需求也十分强劲,并将价格推高至创纪录水平。尽管中国的铝供应增长强劲,但库存仍在持续下降,并需要通过进口来满足国内需求。高盛认为,虽然今年下半年这种需求的紧迫性可能有所缓解,但由于中国的“碳达峰”、“碳中和”计划,减少了铝等高污染商品的供应,这与近年来的钢铁市场类似,这也将导致2022年及以后中国进口的增加。

最后,高盛认为尽管铜和铝仍然是工业金属的首选,但在宽松的货币和财政政策的推动下,其他大宗商品也将受益于全球需求的抬升和制造业繁荣。

比如,镍也应受益于绿色需求的抬升,虽然2月底青山集团宣布打算将产量增加目前全球供应量的12%,导致镍价在5天内下跌了20%,但高盛预计镍在未来依旧会出现供需缺口。不过,高盛认为在供应量激增的不确定性消除之前,投资者可能仍持观望态度。如果青山集团大幅降低供应增长目标,镍价将大幅反弹。高盛预计未来3/6/12个月镍价为18500美元/19500美元/21000美元/公吨。

最后,精矿供应短缺还将导致精锌市场紧张。在拉丁美洲,尤其是秘鲁,新冠疫情继续抑制锌的供应。虽然锌并没有绿色需求,但由于目前各国没有投资新的锌矿,这导致其在未来几年的市场供应非常紧张。高盛表示,他们重申未来3/6/12个月锌锌的目标价格为3000/3100/2800美元/公吨。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64