FT:车用“芯片荒”与Intel的布局(组图)

本文转载自FT中文网,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

半导体行业还在为电脑和消费电子产品快速增加的需求而孜孜不倦地工作,已经顾不上突然反弹的汽车制造行业了。

半导体“芯片荒”已经持续了好几个月了,尤其是对于车厂而言,情况更为糟糕。本田汽车三月下旬在美国和加拿大的大部分汽车工厂停产一周,因为混乱的供应链,其核心就是汽车生产所需的芯片短缺。

受半导体芯片影响的车厂还有很多家。福特汽车因为芯片供应不足预计在一季度将减产最多达20%,税前利润可能损失10亿-25亿美元。

但偏偏一季度又是美国汽车销售市场在疫情被控制之后快速复苏的一个季度。行业预测美国乘用车一季度将比去年同期增长8%,全面回到了疫情爆发前的水平。丰田和本田在美的一季度销量分别增长22%和16%。现代则增长了28%。

美国市场上乘用车的库存数量随着生产能力不足直线下降,目前库存天数已经缩短到不足40天。按照当前的销售速度和生产能力,美国车厂的库存很快就要见底了,但“芯片荒”却迟迟无法得到缓解。

一边是消费者在恢复工作或迁居后迫切需要买一辆新车,一边是各大车厂着急生产填补自己的库存,但却被芯片供应不断在拉扯后腿。为什么这次“芯片荒”持续如此之长,其背后是半导体制造行业在计划供应链疫情共同撕扯下必然的结果。

随着全年三四月份疫情在北美地区肆虐,美国和加拿大的车厂纷纷降低生产计划,甚至关闭生产线,以防止疫情的传播。在加拿大,2020年4月的轻型汽车销量不到2019年同月的三分之一。

为了应对突如其来的疫情冲击和市场低迷,全球的车厂都在快速缩减生产规模,其中包括回撤半导体订单。汽车行业生产计划的调整势必影响到上游供应链。需求波动很快在一级级传导中被放大,这就是所谓供应链的“牛鞭效应”。

作为应对,半导体行业也在快速调整以满足市场的变化。大量在家办公人士和失业者掀起了电脑和消费电子产品的狂潮,对平板电脑,笔记本电脑和云计算服务乃至大屏幕电视、游戏机、机顶盒的需求猛增,迅速填补了汽车行业留下的半导体需求缺口。

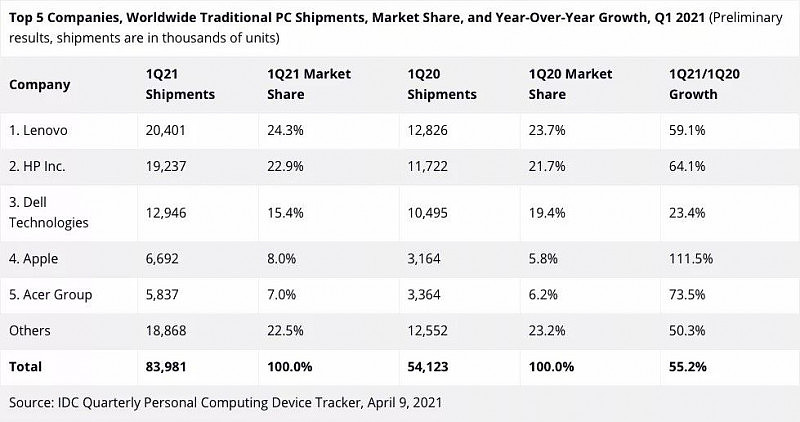

缺口填上很容易,但想再凭空挤出富裕的生产能力可就困难了,尤其是在原有的电脑和消费电子产品需求还在不断上涨的前提下。2021年一季度,PC生产商的前三名联想、惠普和戴尔的出货量分别比2020年同期增长了59%,64%和23%。PC市场整体增长55%。半导体行业还在为电脑和消费电子产品快速增加的需求而孜孜不倦地工作,已经顾不上突然反弹的汽车制造行业了。

但汽车制造行业的反弹却来得非常干脆。2020年四季度,美国乘用车的销量已经回到接近疫情前的水平,但此时车用芯片已经开始出现问题。恩智浦半导体去年11月份已经发函告知客户,目前芯片“严重短缺”。随函而至的还有产品提价通知。另一家车用芯片供应商Microchip承认部分产品的交货周期将为40周甚至更长,同时现有的价格也将调整。

半导体行业的交货时间通常在12至20周之间。4月2日Global Foundries的首席执行官 Tom Caulfield在接受美国CNBC电视台采访时表态:“当你说好的,我要增加产能的时候,这意味着你在12个月后可以看到新的产能。”现在半导体制造企业短时间内显然已经无法搭救汽车制造商了。

雪上加霜的是,半导体生产重镇德克萨斯州二月份的严寒及停电迫使三星电子、恩智浦半导体和英飞凌暂时关闭工厂。其中英飞凌和恩智浦是主要的汽车芯片供应商。三月份另一家汽车芯片的主要供应商瑞萨电子(Renesas Electronics Corp.)旗下的一家日本芯片制造厂发生火灾,该厂占全球汽车微控制器市场30%的市场份额。这些突发事件都加剧了车用芯片的供应缺口。当然,台湾遭遇56年来最大旱灾,间接造成台湾半导体行业因缺水而无法正常生产,更是多年少见的无妄之灾。

事实上,车厂们面临的困境比其它行业更具有挑战性 -- 因为坑往往都是自己挖下的。汽车制造行业长久以来都在努力压缩库存以便获得更大的竞争优势。避免库存零件积压的结果就是一旦计划和实际需求有较大背离,企业就将遭遇前所未有的困难。面对嗷嗷待哺的车厂,半导体制造业却无法在几天或几周之内将未加工的晶片变成成品芯片,最终形成了全行业的“芯片荒”。

目前车厂中唯一一个相对影响较小的就是丰田。2011年3月11日的海啸灾难摧毁了这家全球最大的汽车制造商的供应链。痛定思痛之后丰田就意识到,半导体产品的交货时间太长了,无法应对自然灾害等破坏性冲击,于是就规定供应商必须承担起半导体芯片库存的重任。

芯片供应短缺加剧了目前正影响半导体行业的剧变。尤其对于汽车制造行业来说,危机背后往往掩藏着机会。

英特尔本月宣布正在与汽车制造商进行谈判,以生产用于汽车的半导体芯片。英特尔表示将在6-9个月内开始在其新工厂生产车用芯片,以缓解目前汽车制造业的“芯片荒”。

一般来说,车用芯片的利润率并不高,何况目前短缺最严重的芯片主要在相对老旧、利润较低的生产线上生产。普遍来说目前车用芯片对制程工艺的需求往往落后于消费电子芯片,现在制程在22-45nm范围内的车用芯片仍然很常见。那英特尔为什么会积极涉足车用芯片的领域呢?这是由汽车制造行业目前的大趋势所决定的。

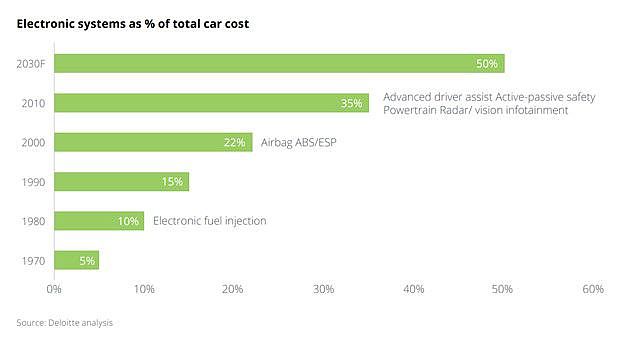

随着乘用车上使用越来越多的电子控制系统,车辆上的芯片使用量也水涨船高。2000年以芯片为主的电子系统占乘用车新车成本的18%,到了2007年增加到20%。随着各种驾驶安全和辅助系统的广泛使用,2017年电子系统占乘用车新车成本已经跃升到40%,预计到2030年会进一步增加到45%。2013年基础半导体元器件的成本约为每辆车312美元,到2022年预计将达到600美元左右。

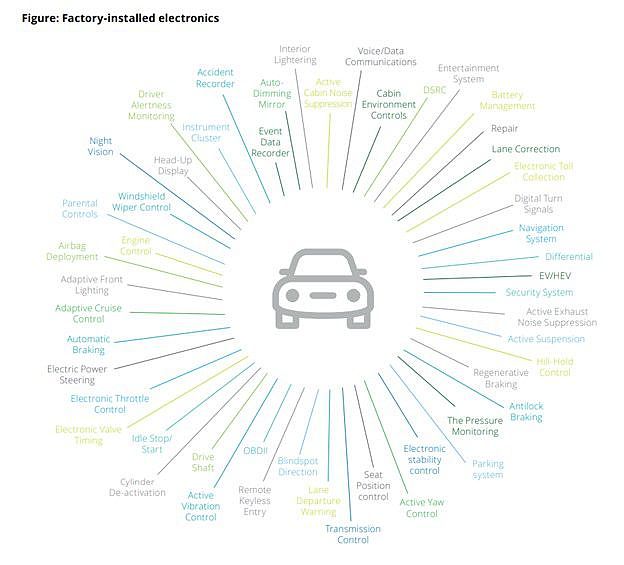

从基础的盲点检测和轮胎压力监测,到各种巡航和自动泊车系统,乃至全面的数字仪表盘、倒车雷达和摄像头就等安全辅助系统,再加上车内丰富的娱乐系统,车辆的芯片使用量不断在成倍增加。如果L4级自动驾驶能够全面商用,无论是支持自动驾驶的人工智能系统,还是遍布车身的雷达及传感器,乃至未来支持车联网的协同系统,都将大大增加汽车的芯片使用量。

目前来看,车辆动力总成电气化与控制系统、数字化连接与数据采集系统和数字安全管理系统将成为推动汽车大量使用芯片最主要的部分。对于车辆动力总成电气化与控制系统,全面电子控制是必然的趋势,再加上辅助驾驶系统需要大量采集数据并进行运算,所以就需要高性能CPU和相关的控制与存储芯片。对于数字化连接和数据采集系统,一方面是各种传感器/摄像头的数量不断增加,探测范围和精度也在提升,另一方面汽车在接入车联网后需要交互乃至支持的边缘计算工作量也在不断加大,这些都会推动芯片使用量的提升。数字安全管理系统则是车辆全面电子化、自动化和联网后必须配备的核心系统,一方面承担整个系统运行的安全监控任务,另一方面也要对抗潜在的黑客攻击和数据窃取的威胁。

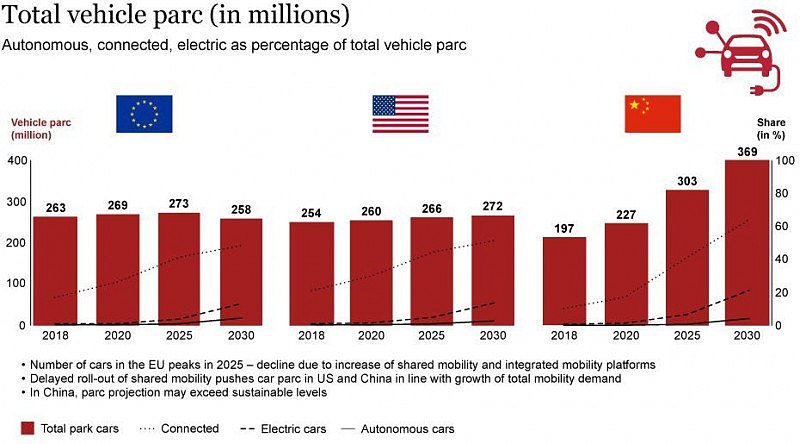

全面联网,电力化和拥有智能驾驶功能的汽车越来越成为汽车的主流。不论是在汽车保有量已经相当高的美国、欧盟,还是在汽车保有量快速上升的中国,汽车行业的这三大趋势将让车用半导体元器件的需求快速上升。 每一辆新出厂汽车的芯片搭载也将达到前所未有的数量。

另外一个引人注意的推动力量就是环保的要求。现在经济和产业领域最炙手可热的的名词之一就是“碳达峰” -- 二氧化碳的排放不再增长,达到峰值之后逐步降低。全球交通运输行业正在“碳达峰、碳中和”目标倒逼下加速变革。加州政府决定到2035年所有新车必须达到温室气体“零排放”。通用汽车已经确定2035年之后淘汰燃油动力汽车,是全球第一个为转型全电动汽车设定明确时间表的大型车企。在环保的压力下,汽车行业必须全面转变为电动和混合动力汽车为主的车型,以满足未来温室气体排放法规的额度要求。电动和混合动力汽车使用的半导体含量是传统车型的两倍。未来汽车的核心竞争力将从发动机与动力总成系统全面转向软件和服务为核心,半导体芯片搭建的硬件平台就会成为未来汽车的核心基础架构。

根据德勤的预测,到2022年全球半导体行业销售收入将达到5426亿美元,其中12%是车用芯片,超过所有家用消费类电子的芯片使用量,并接近其它工业电子使用芯片的总和。

车用芯片是一个巨大的市场,而且在不断从红海转向蓝海。随着越来越多的车厂从燃油车过渡到电动车和智能车,汽车制造行业将成为芯片消耗量最大的行业之一。再加上英特尔这样的芯片巨头向该市场渗透,行业整合度势必将不断提高。未来车用芯片市场的竞争格局将如何变化,2021年将是一个重要的节点。

本文转载自FT中文网,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64