能否“恰饭”全靠拜登,澳洲新能源股“一飞冲天”的时机来临?

自美国总统民主党候选人拜登在大选胜出以来,新能源板块成为了资本市场上的绝对热点。

由于拜登对待环境的态度与特朗普具有鲜明对比,所以他的当选与上任,必将为新能源行业格局带来翻天覆地的变化。

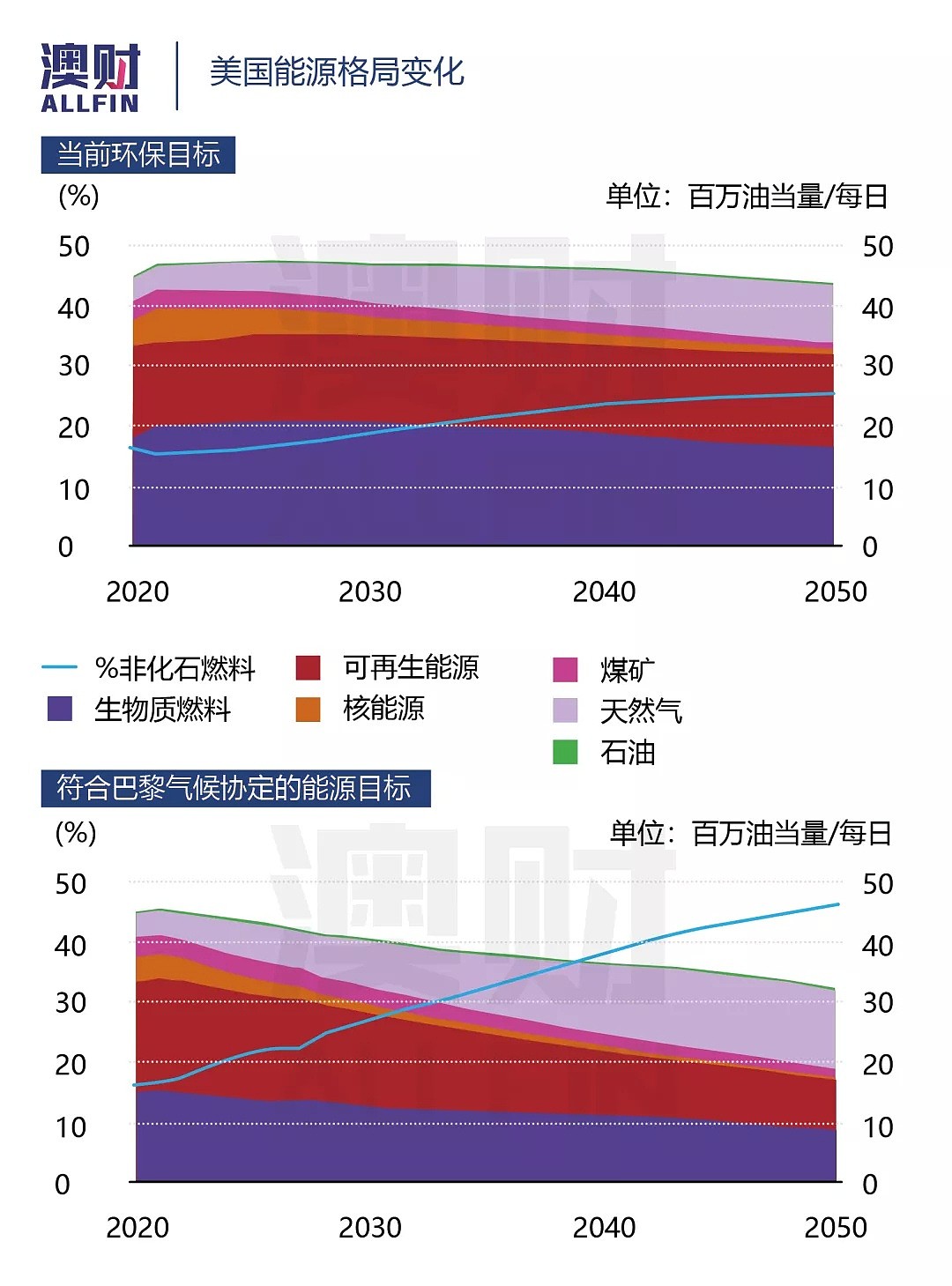

根据拜登宣布的计划,美国将在全球气候外交的关键时刻采取了一个方向性的转变,并将在以下几个方面恢复美国在环保领域的信誉:

到2035年,通过向可再生能源过渡实现无碳发电;

承诺在未来4年投资2万亿美元加强美国的清洁能源基础设施建设;

未来五年内,将太阳能电池板的安装数量增加一倍,达到5亿台;

逐步淘汰燃油车,计划将64.5万辆政府用汽车和卡车车队全部转换为在美国组装生产的电动车,同时鼓励美国企业使用电动车。

作为对比,在特朗普的领导下,政府废除了近100项环境保护相关法律,并放松了对化石燃料行业的监管,还切断了气候研究的资金。

这样的转变,对关注新能源行业的澳洲投资人而言,意味着外需的根本性变化,以及内需的潜在变化。接下来,我们将从这两个方向具体分析澳洲新能源行业的潜在投资机会。

外部需求转变:新能源汽车带来的“电池热”

从拜登的竞选纲领中,我们汇总了以下针对新能源汽车的相关政策变化。而这些变化,将为从供需两端促进美国这一全球主要汽车消费市场对于电动汽车的接受程度,进而影响到供应链的需求转变。

通过出台联邦法律/刺激政策加强政府端的新能源汽车采购换装(~300 万辆规模);

恢复电动车税收减免政策,通过税减及其他优惠政策鼓励消费者购买新能源车,同时为消费者提供以旧换新机制(旧的燃油车换新能源车可获得返现);

重新提高燃油车油耗标准,通过严苛的标准鼓励车企向零排放转型;

设定目标到 2030 年全美的校车(school buses)全部转为零排放汽车,预估约 50万辆;

加大对配套充电设施建设的投资,计划在2030年底之前在全国范围内建造 50 万个充电站,以及通过 EVITP 项目培训大量持证的基层工人,同时加大对电池研发和生产投入。

虽然电动车的制造并不是澳洲强项,但镍、钴、锂等电动车金属的供应却离不开澳洲。

分别来看,澳洲镍矿储量排名世界第二,仅次于印度尼西亚;钴方面,目前全球约2/3的钴产自刚果(金),但就政治局势的稳定性及物流基建的可靠性而言,澳洲作为第二大储量国,具备着极强的竞争优势;锂资源方面,其中几乎可以满足目前全球的锂资源需求的有“三湖七矿”,其中的“七矿”就主要集中在澳大利亚。

位于西澳的锂矿精炼设施

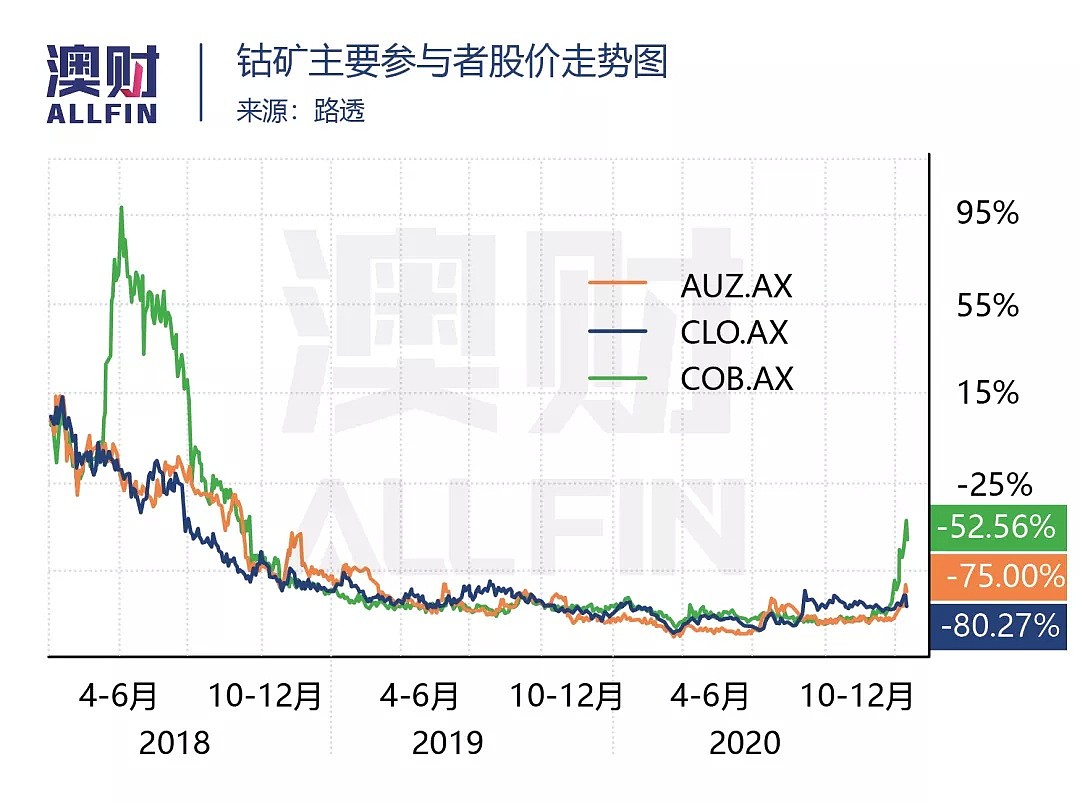

随着需求预期的转变,相关电池金属个股的走势也纷纷扭转了2017年“抢矿大战”落幕后的一地鸡毛。

不过经过一番市场“热炒”,在电池金属领域上市公司中,有些空有概念,有些估值过高。选到合适投资的标的,采取合理的投资策略至关重要。

如下图所示,镍矿主要生产商的股价从2020年11月开始强劲向上突破,其中,该板块的“新秀” Nickel Mines Limited (ASX: NIC)更是相对2018年中IPO时上涨了3倍以上。

Nickel Mines Limited是澳大利亚低成本镍矿生产商,公司规模在全球镍矿市场具有一定的影响力。公司拥有两大镍矿项目,分别为位于印度尼西亚的Hengjaya Mine以及Ranger Nickel两个项目。

Hengjaya Mine(上图)

矿区面积为6249公顷,其中矿石资源藏量达到1.8亿吨,而Ranger Nickel则是一个大吨位,并且高品位的镍红土矿床。

公司目前生产镍生铁和镍矿,同时产能全部向目前仅有的两大承包商销售,他们分别位于上海以及印度尼西亚本地。

钴的情况较为特殊。钴是三元动力电池正极材料的重要原料,起到提高电池稳定性、循环寿命、电池倍率性能的作用。但由于供给集中,钴盐企业曾表现出惜售以抬高价格的举动。

对于电池制造商而言,钴原本就贵,价格还时常剧烈起伏,因此出于成本考虑考虑,下游电池厂和车企正在通过技术研究,旨在寻求无钴电池的商业化的可能性。

虽然电池“无钴化”还未有实质性量产和应用突破,但需求预期的不确定性却实实在在地影响了相关的个股的定价。

虽然分析师预计2021年全球钴供需边际将得到改善,原料至冶炼端的结构性供应紧张或刺激钴价上涨,但相关个股则仍徘徊在2017年末的定价水平。如果电池制造商或车企的态度没有明显变化,相对其他电池金属,预计钴板块仍将继续承压。

锂行业则基本完成了整合和洗牌。其中,Wodgina(项目持有者为Mineral Resources,ASX:MIN)和Bald Hill(项目持有者为Alita,ASX:A40)则于2019年下半年分别转入运营维护阶段和走向破产重组。

Altura Mining

2020年10月26日,持有Pilgangoora资产、约占全球锂矿总供给5%的主要锂矿Altura(ASX:AJM)也因锂价跌破成本线及债台高筑,被破产管理公司KordaMentha接管。

然而,劫后余生的公司在资本的带动下一飞冲天。

如下图所示,自11月开始,资本市场对四大锂矿生产商的关注程度均呈现出卷土重来的迹象。

其中,我们最关注的个股是Pilbara Mineral Limited(ASX:PLS)。Pilbara Mineral Limited是澳大利亚锂钽生产商。通过接管破产的Altura公司,公司现已完全持有Pilgangoora锂钽项目(见下图)。

公司已于2019年初实现了商业化生产,通过进一步的项目升级,公司旨在使Pilgangoora项目产量从每年200万吨逐步扩展到500万吨,相当于6% 锂辉石精矿的产量将从330,000吨增加到800,000-850,000吨。

从最新的季度报告来看,PLS锂辉石精矿当前成本355美元每干公吨,目标将达到320-350美元每干公吨(成本包括运至中国的运输费用和保险费用),成本在行业中属于领先地位。

成本优势使得该公司在20财年录得约14%的毛利率——而其他专注锂矿的生产商则均处于亏损销售的状态。从资产负债表的角度,公司杠杆率(总债务/总资产)约为36%,目前现金8570万澳元,也处于相对稳健的状态。

内部需求状态:对新能源的支持“雷声大,雨点小”

2020年10月,澳大利亚财政部长Josh Frydenberg 提交了2020年联邦财政预算案。在本次预算案中,能源被确定为重点扶持的行业之一。

通过一系列有针对性的投资拨款,澳大利亚政府旨在提高能源的可负担性和可靠性,同时扶持排放更少、生产率更高的新能源技术,以提高行业的未来竞争力。

但整体而言,澳大利亚的能源行业在预算案中所受到的关注,并不在于短期内实现行业本身的跨步发展,而是作为众多行业发展的根基被进一步升级和加固。

行业也对预算案中的支持力度表示不满,NAB分析师就在文章中直言不讳地表示,能源行业是澳大利亚的“政治足球”;未针对环保或节能减排做出明确安排,也使得ESG(环境、社会与管制)活动家对本份预算案十分不满。

从全球排名来看,澳洲对新能源行业的政策支持力度也不大。

非盈利智囊机构——新气候研究所(NewClimate Institute)公布的年度气候变化表现指数显示,澳大利亚在气候政策上,在统计的61个国家的评比中排名倒数第二,得分仅为0.81,其在再生能源使用、能源有效使用、减排等方面,均排在低得分之列。而政策导向的缺失,使得ASX市场中标杆性的新能源企业并不多。

在上图中,Tilt Renewables Ltd (ASX: TLT)是澳大利亚规模最大的新能源公司,当前市值为20亿澳元。该公司于新西兰/澳大利亚双上市,资产组合包括8个风电场,以及太阳能项目的扩张计划。公司表示,在政策支持的条件下,其新能源发电量计划在未来5年中至少再翻一番。

2020年12月,Tilt Renewables收到了其第一大股东Infratil Limited(ASX:IFT)通知,该公司正在战略审核其在Tilt中的持股,审查结果可能会导向第三方企业向Tilt递交完全收购要约。

公告发出后,Tilt的日均股票交易量从此前的10万股(不到50万澳元)激增至百万澳元级别。

但即便如此,也反映出澳洲资本市场对新能源企业的关注程度远远不够,“潜在”可能的政策方向转变,暂不足以转化成资本真金白银的提前布局。

小结

综上所述,新能源概念的投资热潮目前在澳洲市场上,仅反映在需求预期已出现明显变化的电动车金属概念股上;而与环境目标相关的内部需求,由于澳洲本地的政策方向模糊,暂时没有得到资本市场的更多关注。

考虑到电动车金属概念股近期已出现大幅反弹,相关金属在2021年的供需关系及价格走势,将直接反应在个股的流动性及价格走势上,建议投资人继续关注电动车实际消费情况。

从目前消息来看,镍价强势有望贯穿于整个上半年,无论是从镍铁-不锈钢,还是从硫酸镍-电池用镍链条来看,短期供给均呈现短缺状况;同时,锂矿经历过3年的低迷,已经通过行业洗牌对供给侧进行了再平衡,锂价也重新回归了中长期上行通道,相关的个股仍可继续关注。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64