巨变前夜!大摩重磅报告,看多特斯拉

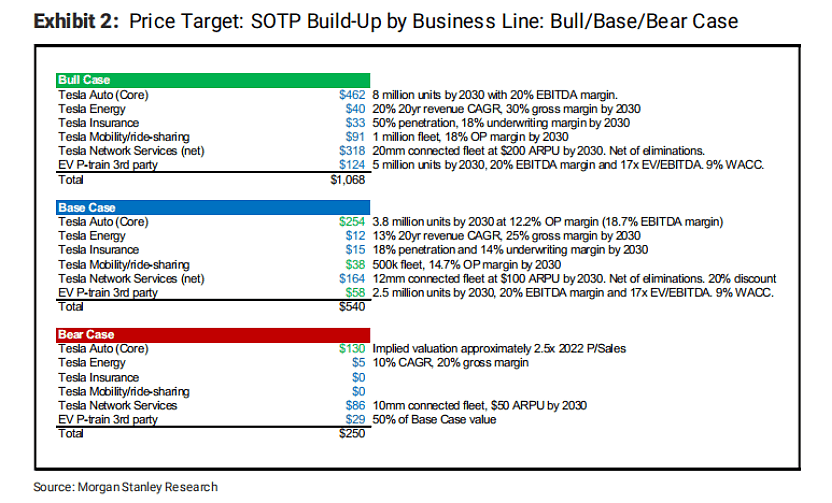

近日,摩根士丹利将特斯拉的股票评级上调为“增持”,并将对其价格水平的预测从360美元增至540美元,乐观估值更是高达1068美元,上涨142%,悲观估值也达到了250美元。其股价也一路走高,从18日到昨天收盘,上涨幅度达16%。

促使他们做出这次调整的原因在于,摩根士丹利认为特斯拉已经极大突破了传统汽车公司的边界。特斯拉是软件公司,也是硬件公司;是汽车公司,也是科技公司。重大商业模式转变即将到来,已经被外界评价为“估值过高”的特斯拉仍有更进一步的空间。

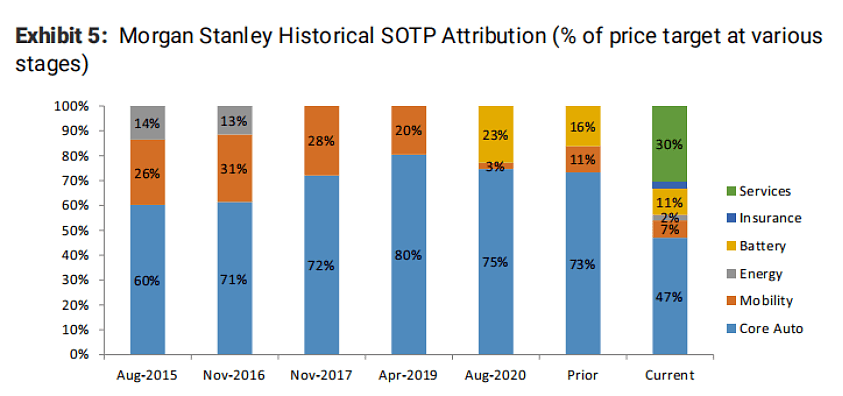

此次,摩根士丹利采用SOTP估值法,将特斯拉同时经营的不同业务分别选择合适的估值方法估值,再根据持股比例加权汇总得出总价值。其具体估值情况如下图所示:

01

最有前景的业务——网络服务

车联网的机会是实实在在的。在摩根士丹利看来,特斯拉网络服务的发展是使其股票进一步上涨的首要动力。其基础估值为164美元/股,乐观估值318美元/股,悲观估值86美元/股。

特斯拉的主要收入来源将不再是汽车的购买交易(销量×价格),而在于售后人们在使用该产品的数年里的软件和服务收益(平台用户×ARPU)。人们在坐进一辆特斯拉后,就会进入一个由特斯拉打造的独特生态系统,并持续为其享受的各类服务付费。

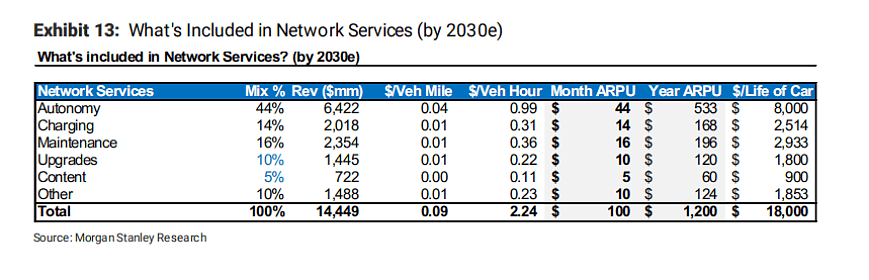

特斯拉目前提供了一系列可选服务,包括自动化驾驶(即全自动驾驶或FSD套餐)、信息娱乐(即高级信息娱乐,包括交通、视频流、音乐服务等)、性能升级(即提高车辆加速,改进的电池范围)和一系列其他服务(增压、维护包、游戏等)。

这些服务影响的是用户在车内每分钟、每里程的体验。随着人们未来在车里度过的时间不断延长,用户活跃使用车内各种服务的时间也相当长,他们也更愿意为特定服务的使用和升级买单。

特斯拉本身就拥有较为庞大的、粘性相对较高的用户群,用户对于其服务的重复使用率非常高。这些服务能够为特斯拉提供源源不断的高额利润和现金流,并进一步改善用户体验和平台粘性。同时,高粘性、付费意愿较高的客户群也意味着特斯拉有望凭借广告合作获得可观的收入。

很重要的一点是,就像智能手机已经远远不止一个通讯工具一样,特斯拉有很大潜能以人们不曾预见的方式颠覆移动市场。

以苹果为例,硬件是苹果将用户保留在其平台上的关键所在,但它通过发布和提供一系列服务(云存储、游戏、保险、苹果支付等)获得了大量的利润。

特斯拉也是如此,它可以凭借硬件吸引用户进入其生态系统,并让他们对各类软件服务进行大量的附加消费活动。

此外,它能将其系统内的不同车辆空前紧密地联系在一起,这也为其许多服务的实现提供了可能性。自动化驾驶、充电、维修、服务升级、内容等都将成为特斯拉网络服务的关键利润来源。

特斯拉相对于苹果的优势则在于,它可以从其自主开发的FSD系统中获得100%的收入,而不必与他人分成,这将给特斯拉带来非常庞大的利润。

摩根士丹利认为,到2030年,特斯拉的汽车保有量将超过2000万辆,其中活跃创收用户的渗透率将从2020年的35%左右增至60%。这意味着MAU(每月活跃用户)的复合年增长率为38%,从2020年的465000万增长到2030年的1200万,其ARPU将增至每月100美元(1200美元/年)。

他们还预测,特斯拉服务收入将在2021年达到约8.97亿美元,到2025年将增至50亿美元,到2030年将达到145亿美元。这一预期增长率很高,而其对于特斯拉网络服务模式中增长潜力的预测也都与特斯拉汽车在道路上的快速增长有关。因此,能否实现汽车保有量的高增长将是特斯拉网络服务盈利规模的关键。

特斯拉最近将FSD的价格提高到每台1万美元,许多人预计其会在不久的将来进一步提高价格。特斯拉表示,预计将在2021年推出FSD的订阅模式,并探索分层定价方案,如高速公路与城市、商业/零售和月度/每英里计划,这显然是非常有利可图的。

尽管在中国,人们对FSD并不怎么买账,但马斯克坚称随着自动化程度的提高,人们将改变他们的意愿,FSD也将给特斯拉赢得更大的利润空间。

02

首次被纳入估值范围的

特斯拉能源和特斯拉保险

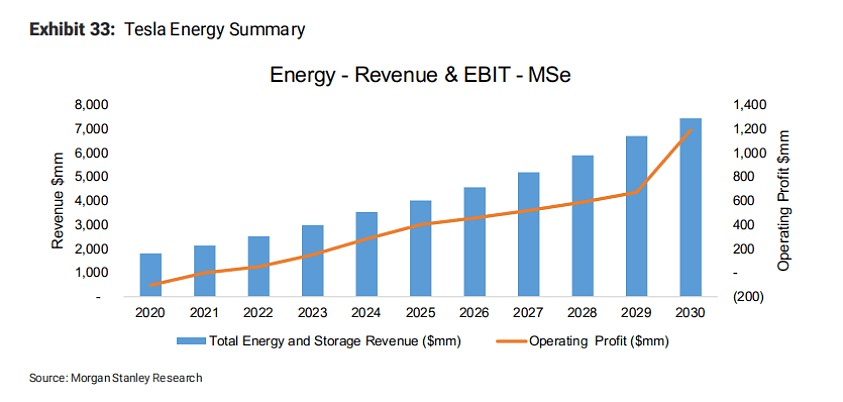

四年前,特斯拉出乎市场预料地买入了Solarcity,摩根士丹利当时对它做出了0的估值。但今时不同往日,四年的时间足以催生很多变化,摩根士丹利也第一次给予了特斯拉能源业务一个正估值。

摩根士丹利对于特斯拉能源业务的基本估值为12美元/股。其乐观估值40美元/股建立在其2030年将达到20%的复合增长率和30%的毛利率的基础上而,悲观估值5美元/股则适用于增长率10%封顶、毛利率至多20%的情形。

特斯拉能源主要分为两块,太阳能部署(民用、商用屋顶太阳能板)和能源储存(Powerwall、Megapack)。摩根士丹利参照太阳能领域的领军企业SUNPOWER(SPWR)和Sunrun(RUN)对特斯拉的该项业务进行估值。目前,太阳能行业的常规增长率在10%-15%范围内。

摩根士丹利根据年初至今的趋势预测道,特斯拉在2020年部署近180兆瓦的太阳能和2.1千兆瓦的存储容量,本年度收入起点在18亿美元左右,十年后这个数字将会是74亿美元。至2040年,该业务收入将超过200亿美元,复合年增长率可高于13%。

2018年和2019年,特斯拉能源综合业务的毛利率平均略高于12%,2020年的毛利率由于新冠疫情大幅下降,但仍为正值,这一数值有望在2022年重回12%。到2025年,特斯拉的毛利率将达到能够比肩行业巨头SunPower的水平。

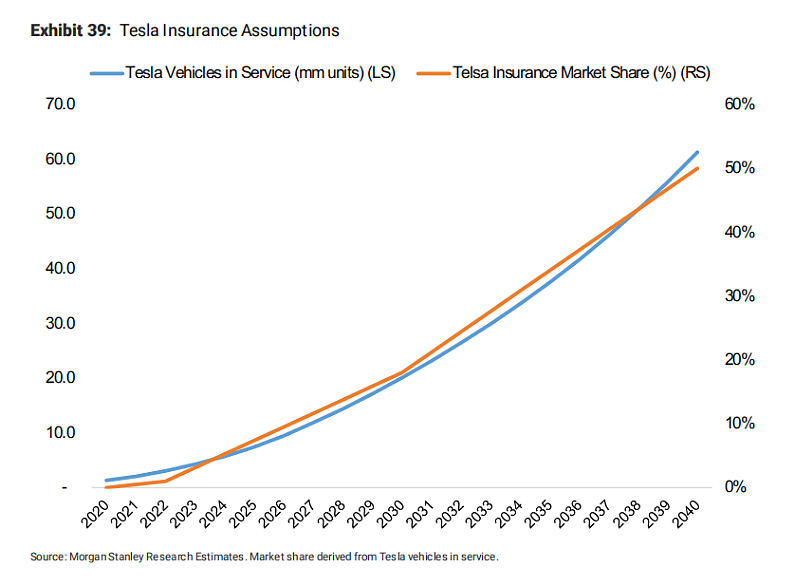

特斯拉目前已经在加利福尼亚州推行保险业务,并且大获成功。特斯拉为其车主提供高达20%-30%的利率,该业务采取月付模式,非常便捷,且没有隐藏的额外收费。特斯拉计划在明年将该业务推广至全美。

特斯拉的入场将颠覆规模高达5000亿美元的全球汽车保险市场。它在许多方面都优于传统保险行业,其不但能够做到实时对车辆、驾驶员等数据信息的精确远程处理,还有着轻资产和低成本的DTC分销模式的优势,同时能够为消费者提供优越的、无摩擦的服务体验。

本年度特斯拉汽车的全球保有量为130万辆,2021年该数字将增至210万辆。我们假设明年其保险业务的渗透率为0.5%,每份保单的净保费略高于1000美元,其收入也将达到1000万美元。

假定到2030年,特斯拉汽车保有量增至2000万辆,特斯拉保险的份额达到18%,那么3600万投保人每人将付出1105美元的保费,特斯拉的净保费收入约为40亿美元。

摩根士丹利保险团队指出,行业平均损失率通常在75%左右,费率为25%。Progressive以70%的损失率、21%的费率引领行业。Progressive目前可以实现10%的承保利润率,而特斯拉或将在2026年达到这一水平。

摩根士丹利对于特斯拉保险业务的基础估值为15美元/股,悲观估值为0美元。实现乐观估值33美元/股的前提是其能够在2030年达到50%的渗透率(在2040年实现100%),并能够获得高达18%的承保利润率。

03

特斯拉移动/汽车共乘业务

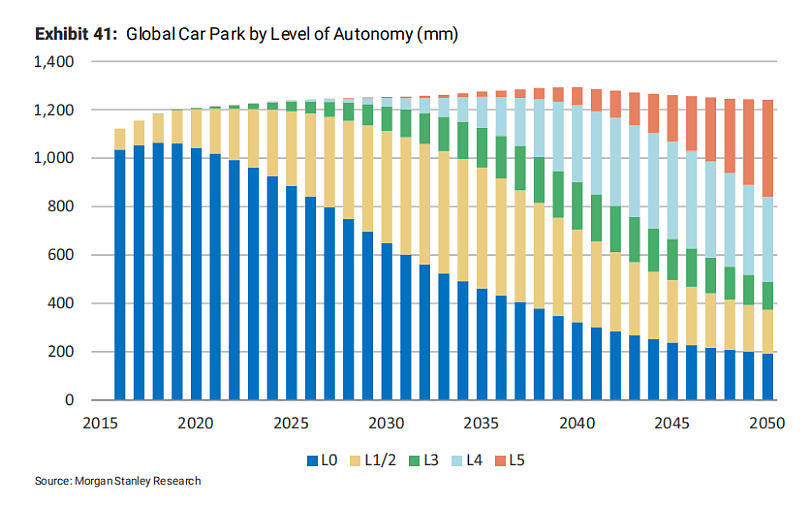

受法律、道德和技术方面的制约,第5级无人驾驶发展的普及可能难以像许多人所期望的那么快。但摩根士丹利认为特斯拉能够在这个过渡区间发展一种“机器人”或移动、汽车共乘业务,与Uber和Lyft等公司一争高下。

摩根士丹利赋予该项业务38美元/股的估值,预计特斯拉将在2030年有约50万辆(2.3%)汽车用于该业务,产生540亿美元的收入,并实现14.7%的运营利润率。到时候,该业务将占特斯拉总收入的19%,税前利润的15%。其乐观估值为91美元/股,悲观估值0美元。

04

核心汽车DCF业务

摩根士丹利对于特斯拉的核心汽车DCF业务给予了254美元/股的基础估值,乐观估值462美元/股,悲观估值130美元/股。

以上预期的基础是在2030年,特斯拉汽车年产量将增至380万辆,息税折旧及摊销前利润率(EBITDA)将收缩到18.7%。其核心毛利率也将下降,因为特斯拉很有可能采取ASP降价策略来增加市场份额,推广电动汽车的使用。

此外,全自动驾驶(FSD)将作为细分市场中的可订阅业务,成为特斯拉经常性收入的来源。

05

电动汽车电池/动力总成系统供应业务

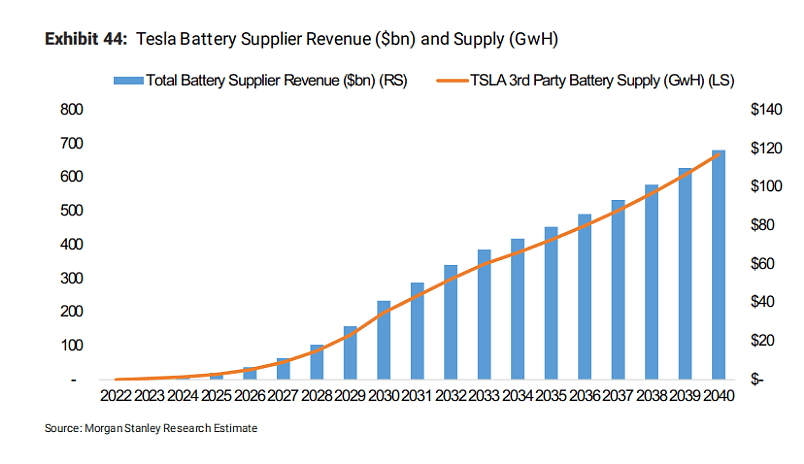

特斯拉的电池业务将成为公司未来发展的重要驱动力。摩根士丹利认为其乐观估值高达124美元/股,基础估值58美元/股,悲观估值也有29美元/股。

其假设如下:到2030年,除自留的380万之外,其第三方交易量约为250万单位。其供应给第三方的电池可输出200GWh(占市场总量1.7TWh的11.9%)。

不仅每千瓦时电可以为特斯拉带来106美元的收入,其额外动力系统组件(电动马达、逆变器、BMS等)也可带来每单位8千美元的额外收入,总收入可达410亿美元。2030年其息税折旧摊销前利润被预计为82亿美元。

长期以来,特斯拉一直被视为一个发挥了积极协同效应的SOTP故事。从交通、能源到保险、网络服务,我们见证了特斯拉不断扩大的商业版图,也将继续期待它无限可能的未来。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64