澳中葡萄酒贸易事实上归零,奔富红酒奔向何方?

尽管在上周日,澳洲刚刚与中国和其他13个国家一起签署了RCEP(《区域全面经济伙伴关系协定》),但是“远水解不了近渴”,随着澳中关系的日趋紧张,澳大利亚酿酒行业的出口业务持续遭到破坏。

据澳洲广播公司报道,澳中两国之间价值数十亿澳元的葡萄酒贸易实际上已经归零。

澳大利亚葡萄与葡萄酒协会(Australian Grape and Wine,AGW)表示,自两周前出现有关非官方禁令的传闻以来,已经向本土出口商询问了中国海关清关的信息。但是,截至目前尚无任何清关的消息传来。

AGW首席执行官托尼·巴塔格涅(Tony Battaglene)说:“尽管禁令没有得到官方确认,但是,我们听说很多运输货物的检验门槛提高,文件审查增加。这些因素无疑会减慢海关的放行速度。”

“因此,我们实际上还没有听说有任何货物已经清关。”

“我们不知道是否所有货物都被搁置,或者只是部分货物受到了更多的审查。所以,我们仍然无法得知真相。”

Battaglene估计,由于行业不确定性的增加,在澳大利亚对华出口葡萄酒中,半数以上都还没有离开澳大利亚海岸。

他说:“我们认为出口商出货量可能减少了50-60%。因此,我们认为已经有很多出口商从进口商那里收到了不发货,或者暂停发货直至恢复正常的信息。”

“我们目前谈论的是一个重大的业务中断,特别是中国春节之前这段时间,往常是我们的出口旺季。”

南澳著名葡萄酒产区Barossa Valley的一处酒窖

作为对澳大利亚酿酒商以低于生产成本价格出售葡萄酒,以及从政府处获得补贴调查的一部分,中方可能会对澳大利亚进口葡萄酒征收关税。澳大利亚业界也在准备应对举措。

Battaglene说:“我认为他们希望这种情况不要发生。但是,目前,他们也在积极寻找其他市场。”

澳大利亚贸易部长西蒙·伯明翰(Simon Birmingham)表示,对于关税征收前景,政府也非常关切。

他说:“我们希望中国会采纳证据。这些证据清楚地表明,对澳大利亚进口葡萄酒征收此类关税缺乏合理的依据。”

“我们没有补贴我们的产品,我们也没有倾销我们的产品,如果他们遵循证据,他们会发现征收此类关税没有正当理由。

“但是,考虑到我们多个部门今年已经遭遇监管问题,我们已经做好了准备。我们对我们的葡萄酒行业感到关切,我们正在与他们紧密合作,以确保他们拥有最强大的应对能力。”

奔富迎来史上最大考验

本月初,在公司年度股东大会上,中国顾客熟悉的红酒品牌奔富的母公司——富邑葡萄酒集团(ASX: TWE)表示,正在为中国可能对澳大利亚葡萄酒征收高额关税做准备。

富邑集团董事长保罗·雷纳(Paul Rayner)透露,2019年有超过2400家出口商从澳大利亚向中国出售葡萄酒,交易总额为12.6亿澳元。

作为澳大利亚最知名的葡萄酒品牌,奔富(Penfolds)一直是澳交所上市公司——富邑葡萄酒集团(ASX: TWE)最耀眼的那颗明珠。借助中国高端红酒销售的东风,该公司股价在去年年底曾飙升超过19澳元/股,为股东带来了丰厚的回报。

然而,由于投资者担心中国市场禁令传闻、以及可能征收惩罚性关税,富邑目前的股价已经跌去过半,徘徊在10澳元左右。

澳中两国关系的恶化、新冠疫情大流行(酒店销售渠道遭受重挫)等利空因素均导致了富邑股价大跌。11月5日,富邑股价一度跌到了五年来的低点:7.96澳元/股。如果投资者最担心的情况发生,富邑无疑将成为澳中贸易争端中最大的牺牲者之一。因此,富邑目前正在制定各种应对计划。

奔富的历史可以追溯到1844年。当时,克里斯托弗(Christopher)和玛丽·奔富(Mary Penfold)将一些葡萄枝条带到南澳,并在阿德莱德山麓种植了葡萄。这些酒原本是为Penfold博士行医提供的药物原料。

通过奔富旗舰产品Penfolds Grange(澳大利亚最著名的葡萄酒),前首席执行官迈克·克拉克(Mike Clarke)将奔富品牌在中国一举提升为奢侈品类别,奔富酒在中国市场大卖特赚!

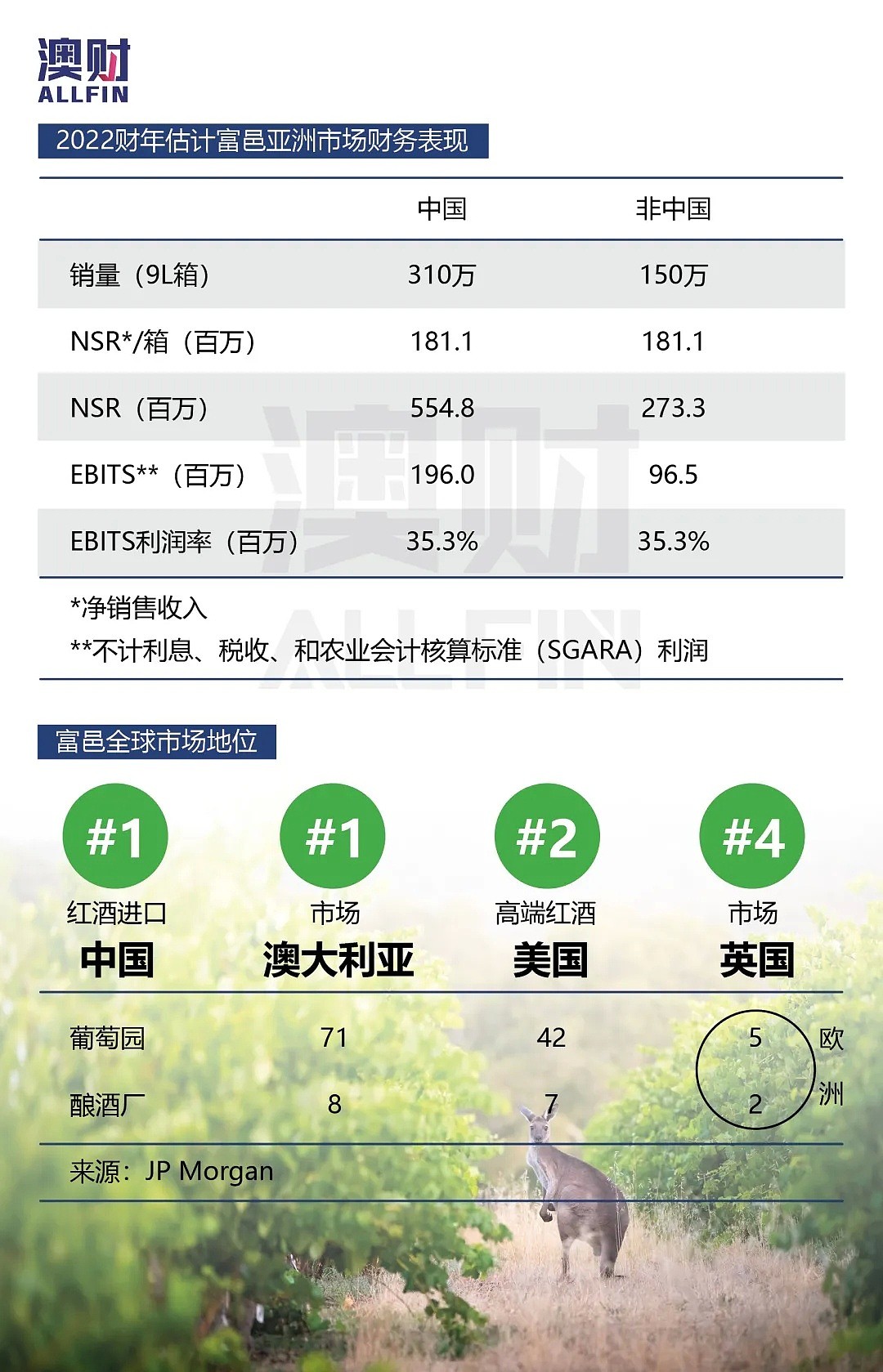

这是一项非常成功的战略。据摩根大通(JP Morgan)分析师肖恩·考辛斯(Shaun Cousins)估计,中国销售额约占富邑亚洲总销售额的三分之二。2019-2020年,富邑亚洲总销售额为6.17亿澳元,息税前利润为2.44亿澳元。

亚洲业务是富邑最赚钱的业务,利润率为39.5%。相比之下,北美的利润率仅为13.8%,在北美市场,所有葡萄酒生产商都遭受了低端廉价葡萄酒过剩的打击。在澳大利亚本土市场,利润率也不过22.5%。

富邑旗下还有其他品牌,包括Wolf Blass、Seppelt、19 Crimes 和Squealing Pig等。对于分析师和投资者而言,富邑的估值也成为了一场梦魇。

作为对澳大利亚联邦政府呼吁新冠病毒来源独立调查的反制举措,中国是否会对澳大利亚进口葡萄酒征收高额关税?或者,在更糟糕的情况下,中国是否会全面禁止从澳大利亚进口葡萄酒?一切都还是未知数,令葡萄酒业非常紧张。

同样的焦虑和不安情绪在龙虾、煤炭和木材出口行业中有所体现。

要么提价转嫁关税,要么转卖其他国家

摩根大通分析师Cousins对富邑的评级为“中性”。基于19倍市盈率,富邑12个月目标股价定为9澳元。

Cousins指出,中国商务部对澳大利亚葡萄酒进行反倾销调查结果的不确定性是“难以定价的风险”。

富邑首席执行官蒂姆·福特(Tim Ford)正在研究两种应对策略,一种选择是转嫁任何额外的关税成本,而另一种选择是将准备销往中国的葡萄酒重新分配到全球其他市场。

早在2018年,富邑就已经留了一手,将奔富(Penfolds)品牌的产地扩展到南澳以外的地区,并成立了(美国)加利福尼亚和法国版本的全球品牌。

现在来看,“产地国际化”很可能会带来一些帮助,因为从美国和法国进口到中国的葡萄酒将不会受到中国(对澳洲潜在)征收关税的打击。

然而,Cousins表示,“重新分配”战略有可能会限制一些不利因素的影响。但是,因为其他市场的增长速度不及中国,推行这一战略的“执行”风险是巨大的。

根据摩根大通对重新分配方案进行分析后得出的结论,2021-22年间,富邑未计利息和税项以及SGARA会计准则的收益可能下降14%。

Cousins表示,富邑目前在中国市场销售量超过300万箱,重新分配市场并非易事。

事实上,富邑也不会是澳大利亚唯一一家寻求多元化的公司,继而可能导致利润率下降。澳大利亚市场经销商折扣和返点都可能增加,同时广告和促销活动支出也会上升。

同时,北美和欧洲等其他大市场的销量增速已经出现乏力的迹象。在北美市场,由于对澳大利亚葡萄酒的感知以及其他国际知名品牌的偏好,当地对澳大利亚高端葡萄酒的需求“预计疲软”。

Cousins指出,过去一年,富邑饱经“动荡”。首先是美国商业用酒供应过剩,然后是澳大利亚的丛林大火,之后又是疫情,澳中贸易关系紧张等等。

富邑股价一直在波动,表现跑输大盘。尽管如此,根据他的分析,估值支撑股价大约为 9.22澳元。但是,中国商务部的调查导致股价仍然存在“潜在的重大下行风险”。

据Cousins预测,富邑息税前利润率2020-21年降至19.9%,并在2021-22年回升至21.6%。富邑于11月初宣布,由于中国的不确定性,奔富分拆上市的工作已被搁置。

历史上,奔富品牌在各种起起伏伏中展示了极强的弹性。但是,澳中关系遇冷则属于一项巨大的考验。这一次,奔富还能不能继续走在“奔富路”上呢?

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64