CMC Markets | 一周展望- 中国经济数据、澳大利亚就业市场、美国与英国零售数据

上周五,美国股市继续大选以来的牛市行情,三大股指均以涨势收盘,实现自大选以来的第二个周连续上扬。民主党候选人、前美国副总统拜登胜选给出市场更多的确定性,投资者寄望于拜登将推出更大规模的新冠刺激财政措施;另外,美国辉瑞制药与德国BioNTech医药公司宣布其联合研制的新冠疫苗对预防传染的效率高达90%,进一步提高投资冒险意愿。尤其是在新冠疫情中受到冲击的板块包括航空、金融与能源等大幅上扬。

周末美国总统特朗普终于在一定程度上承认了拜登胜选美国新一任总统,拜登将在未来几周内对其行政部长官进行任命,并启动总统冠冕程序。本周较为重要的经济数据包括中国的系列经济数据、澳大利亚就业数据、美国零售与英退协商。

中国系列经济数据

本周一中国将公布10月份同比零售数据、工业生产、固定资产投资以及失业率,这一系列数据将继续验证中国自新冠疫情以来的强劲经济复苏情况,9月份年度零售数据增长3.3%,同时工业生产数值同比增长6.9%,均自8月份有大幅度增长;本次根据市场预估,10月份的这两个数字将分别为5.1%与6.7%,尤其国庆假期将可能给零售数据带来更强劲的增长。但受到疫情影响,本年度的同比值仍然弱于之前的平均增长值。

中国零售数据

澳大利亚就业数据

澳大利亚10月份就业数据将于本周四公布,预期10月份的就业人口将减少3万个,自9月份维多利亚地区重新实行经济封锁后,澳大利亚就业市场改善情况减缓,失业率预期重新返回7%以上。澳联储在上次的会议中将官方利率降低至0.1%的低位水平,并扩大资产购买规模。本次会议的纪要将于周二公布。澳元近期呈现明显上行压力。

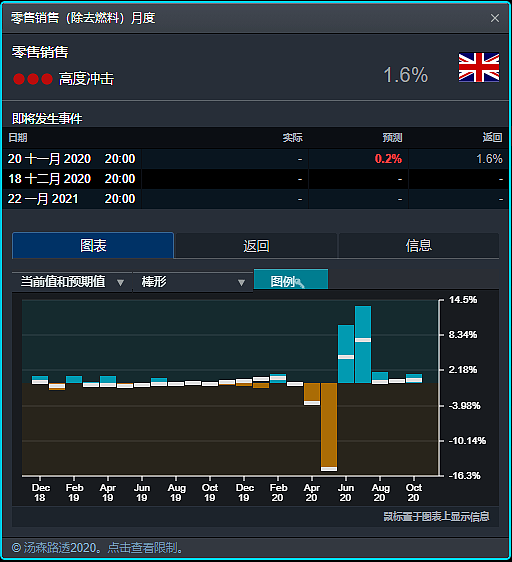

英国数据与英退协商

英国经济数据反映10月份经济复苏明显放缓,受新一轮经济封锁的影响明显。英国10月份零售数据将于本周五公布,预计本次将较上月下降0.2%,可能出现自5月份经济重启后的首次负增长,潜在给英镑走势带来压力。另外,英国与欧盟之间的谈判将在20日举行新一轮会议,若无法达成任何协议,有可能最终协议的中止日期将被推迟到12月份。

英国零售数据

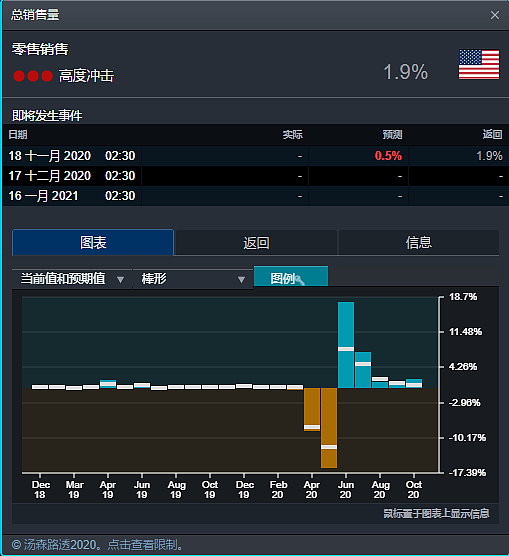

美国10月份零售数据

美国10月份零售数据将于本周三公布,预期将将上月小增0.5%,9月份数据为1.9%,零售增长幅度明显减缓,受到近期美国新冠受染率激增影响,美国消费信心指数大幅下滑。美国政府的新冠补助早在7月末到期,新增新冠援助财政刺激政策迟迟未能推出,给消费信心与行为带来抑制,经济放缓成为全球各主要经济提到显示情况。但投资者对新冠疫苗的乐观预期仍然继续提升投资冒险意愿。

美国零售数据图表

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64