居家避疫时,只需了解这些税法知识,即可生活生意两不误(上)丨税务

2020突然降临的疫情彻底改变了人们的生活方式,也改变了很多人的工作模式。

越来越多人更为未来思考,是否宅家的同时,能够在家经营一份生意。

IT工程师、理财师、律师等专业人士在打工同时,在家经营副业早就不是什么秘密。

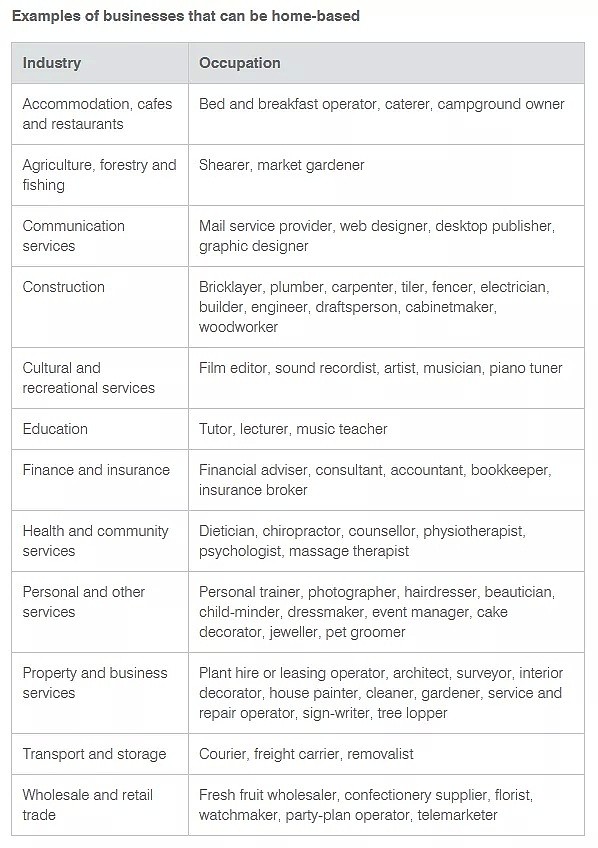

可是,您是否知道ATO早有一份清单,已将很多行业纳入可在家经营的队伍中,快来看看是否有您自己的或熟悉的行业?

那么,现行的税法规定是怎样规定在家经营生意的税前抵扣支出呢 ?

比如大家都关心的,贷款利息或者租金可以和我的在家经营收入相抵吗?

今天,我们来一起帮您逐条梳理以下几个关键点:

您可以申报的支出类型,取决于您采取何种在家经营的模式。

您只能申请税前抵扣与经营业务有关的那部分支出。

您必须保留至少五年的记录以证明您的生意产生了费用以及如何计算申报。

如果出售房屋,可能会产生资本利得税(CGT)的影响。

如果您在家做一些工作,但它不是您的主要工作场所业务,则不在本期讨论范围内。

家庭式业务可以是在家进行,也可以是从家出发进行。前者的话,您必须有个居家的场所来从事相关的经营活动,而后者就不必要拥有或者承租居家的场所,可以在客户的场地内进行。

家庭式业务经营模式一

自雇和合伙人

如果您以自雇或合伙人形式经营企业,则可以申请扣除在家经营生意的成本。您的家庭式业务有两种类型的费用-运营费用和居住费用。

您是否仅可以申报运营费用,还是可以同时申报运营费用和居住费用,取决于您是否将房屋的某个区域专门留出当作“营业场所”。

运营费用

运营费用是指使用房屋设施进行业务所增加的成本例如:

□ 使用房间的费用(例如供暖,制冷和照明)

□ 清洁费用

□ 固定电话和互联网费用

□ 办公家具和设备的折旧

□ 维修业务设备的费用

如果您在家中开展业务,例如在单独的书房中或在客厅的办公桌上,即使没有常规的“营业场所”的特性,也可以申报运营费用。

只要您的实际情况是合理的,而且剔除了正常的属于私人部分的生活费用,并且您有记录显示你是如何分摊计算的,那您可以用以下任何一种方法来申报你的运营费用。

加热,制冷和照明支出

如果您有预留给业务开展的专门区域,则可以根据用于业务的房屋面积的比例来分配供暖,制冷和电费。

您也可以根据自己的实际使用情况或使用方式,以每小时52澳分的固定费率计算在家经营业务的部分。

从2020年3月1日到2020年9月30日,您可以选择使用临时快捷方式。

这类似于固定费率,但可以支付更多费用,并且每小时的费率更高,为80澳分。

家庭固定电话和互联网费用

□ 对于家庭固定电话,您可以申报您的商务电话部分和按比例计算的线路承租费用。

□ 对于互联网费用,您可以申报您用于商业用途的使用时间或流量的比例。

您可以使用清单记账方式来计算家庭固定电话和互联网用于商业用途的部分。

如果您使用的是每小时80澳分的快捷方式,则无需计算这些金额,因为它们已经包含其中。

家用办公家具和设备的折旧

如果您使用每小时52澳分的固定费率来申报运营费用,则无需单独列示家用办公家具、陈设品的折旧。

如果您使用的是每小时80澳分的临时快捷方式,则也已经涵盖了家用办公家具,陈设品以及计算机设备或笔记本电脑的折旧摊销。

首次使用或安装后即可使用的经营性资产,您有可能可以享受即时冲销的限时优惠政策。

如果您将资产同时用于个人和经营用途,则需要根据您的实际使用情况区分商业部分的折旧费用。

居住费用

居住费用是您为自己拥有房屋或承租的房屋支付的,例如:

□ 抵押贷款利息或租金

□ 市政费率

□ 土地税及土地附加税

□ 房屋和财产保险

很重要的提醒是,只有当您的家庭式经营有专门预留的房屋区域是具备“营业场所”特征时,您才能申报居住费用。(包括您的大部分业务是在线进行的交易)。

这点和前面的运营费用就大不相同,也是实务中非常容易误报的地方。

指示您已预留的房屋区域是营业场所的指标包括:

□ 可以明确识别为营业场所(例如独立房屋前院的标牌),

□ 不容易适合私人或家庭另外使用

□ 专门用于或几乎专门用于您的经营用途

□ 客户能定期进行商业拜访。

如果您有资格申报居住费用,还可以继续申报运营费用。

您通常需要根据房屋面积的百分比来计算经营所在年度被视为居家“营业场所“的居住费用部分。

这次先概要的介绍了自雇群体的情况,后半段的精彩内容,请继续关注文章,咱们下期聊。

感谢阅读,下期不见不散!

(声明:本文仅供一般性参考,无意提供任何个案建议,内容受作者本人保护且作者与专栏平台明示,文章作者及本平台不对任何依赖本文任何内容而采取或不采取行动所导致的后果承担责任。)

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64