阿里没变味,答卷不算差!

虽然不算优秀,但还是远超及格线。

这个季度阿里其实并不差!

根据8月20日晚间阿里新财年第一季度业绩报表,截止今年6月的三个月中,阿里收入与利润表现均超出了市场预期:

总收入达到了1538亿人民币,同比增速34%,明显超市场预期1381亿;GAAP经营利润347亿,大幅超出市场预期的347亿。

不过超预期的背后有喜有忧,喜的是:

重资产业务加速减亏:此前亏损率动辄15%-20%的重资产业务本季度亏损率仅8%;阿里强化了新业务投入ROI的考量,这块业务加速减亏;

阿里不再有钱任性花:从支出端表现来看,阿里毛利基本稳定,而研发、管理、股权激励等明显收紧,对利润的拉升作用立竿见影;

核心电商业务还算可以:本季度淘系客户管理收入增长23%,佣金业务增长17%,二者合计实现了20%的增速。虽然不及大盘以及京东的表现,考虑到市场对此预期本偏保守,恢复速度并不算差。

阿里云业务持续高增长:本季度增速高达58%,在国际国内同行如亚马逊、微软以及腾讯等疫情之下增速纷纷放缓之际,阿里云业务非常扛打,行业实力尽显。

而不足的地方,其实市场早已知晓:

截至6月底,阿里国内零售年活买家数增长了1600万,相比于京东的加速获客,阿里获客稍逊色,表现四平八稳。

阿里国内零售仍未完全恢复:本季度平台零售的利润率大约为68%,较去年的71%有所下滑,而要知道此前平台零售的变现能力一直是逐步上升的,这里除了有4月仍在疫情恢复中,应该还有平台竞争加剧的原因。

整体上,见智认为虽然不及同行京东亮眼,但是这些因素市场也早有预期,而且实际交付情况并不算差。

而且云业务用实力证明即使有疫情干扰,依然可以持续增长,表现冠绝同行。

同时,阿里明显调整了经营策略,成本与费用上双双进入节制状态,带动利润的明显释放,重资产业务减亏力度大超预期。

整体上,见智认为这份财报虽然算不上是尖子生的优秀表现,“良”是没有问题的。

01

快速了解阿里财报?

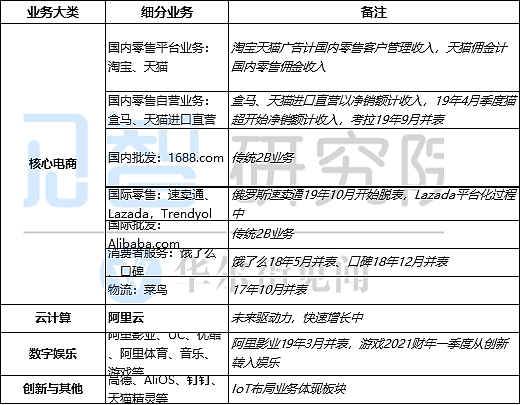

阿里财报将整体业务分成了以电商为核心的四大业务体系:核心电商,云计算,数字娱乐以及创新等其他业务。

从营收比重上,国内零售重中之重的平台业务淘宝、天猫虽然增速放缓,依然是整个阿里的基石。

新增重资产业务如盒马、天猫进口直营、考拉,以及新近并表饿了么、口碑、菜鸟等,代表着阿里在零售板块一些新尝试,当前对于集团整体毛利率拖累较重。

在代表业务多元化的非零售板块中:(1)云业务代表着未来的盈利潜力,目前仍在高速增长;(2)数字娱乐业务最受诟病,增速不高,亏损巨大;(3)创新业务一些业务代表着阿里在IoT板块的布局。

时下,云业务与钉钉是在零售业务之外最为璀璨的两颗星。

02

以下是关于本次财报的详细分析

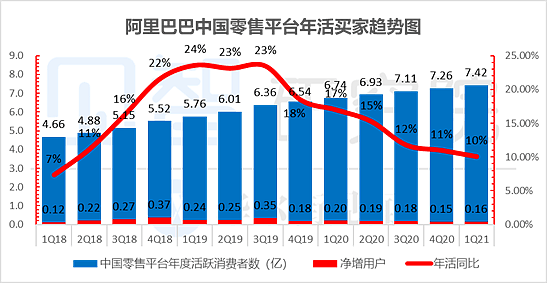

(1)获客进入平稳期

阿里截止6月底的国内零售平台年度活跃用户数增速(过去12月在天猫淘宝产生过购买行为的账户数)达到了7.42亿,同比增长10%。

该数相比上季度末新增1600万,从净增额上来看,新增用户保持基本稳定;逊色于正处获客高峰期京东本季度的3000万。

另外,淘宝天猫APP的移动月活达8.74亿,相比上季度末净增2800万,二季度旺季用户表现有所回升。

但从买家数表现来看,公司依然持续吸引用户剁手,加大MAU往活跃买家数的转化。

(2)走出疫情,淘系恢复速度不算慢

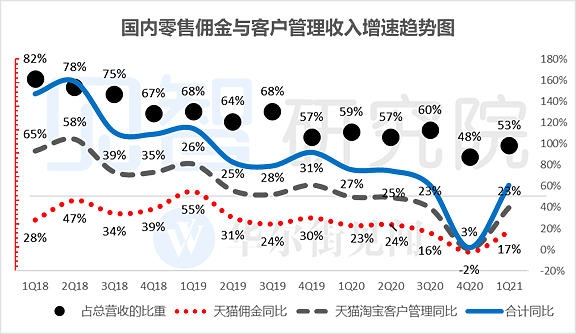

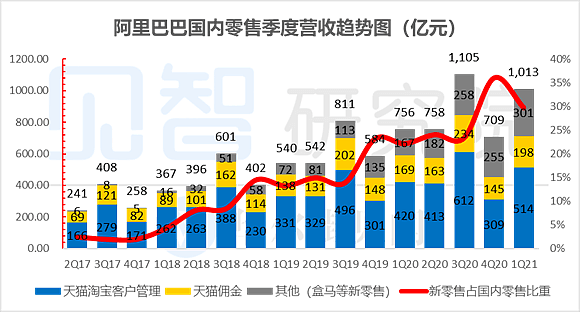

本季度客户管理收入(淘宝与天猫广告收入)本季度达到了514亿,同比增长23%。

作为跟踪阿里表现的重中之重,见智认为这样的增长虽然不及当前阶段性上升期中的京东,但已超出了市场此前的保守预期。

而国内电商佣金收入本季度197.8亿,同比增长17%,而天猫同期实物GMV(不含未支付订单)增速为27%。

佣金来源主要就是基于天猫GMV的分成,而天猫佣金率基本不变,二者增速的差距,见智认为主要是由于:

(1)低佣金率快消品类增速较快,稀释了综合佣金率;

(2)阿里疫情期对天猫商家服务年费进行了半年的豁免,一定程度上相当于提前返还了本来下半年要返还的年费;

综合佣金与客户管理收入来看,本季度阿里表现并不算差,基本在见智预估的上端位置。

二者合计收入代表着阿里最大基本盘,本季度二者合计收入增长21%,达到了712亿元。超大的绝对值基数,再加上此前市场对于竞争预期的估计,这样的增速表现并不算低。

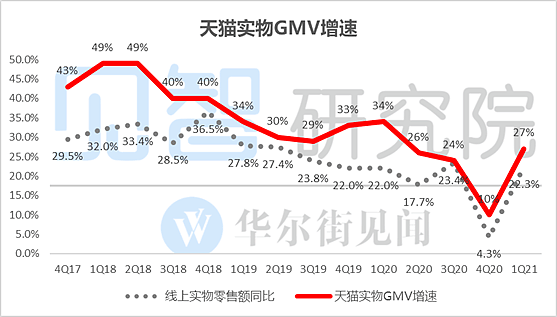

(3) 天猫实物GMV增速如期加速

天猫实物GMV本季度增速27%,虽然相比京东自营零售30%+的增长差距明显,但还是显著跑赢了大盘22%的增长,估计淘宝GMV增速表现一般。

(4)大厂做利润其实一点也不难!

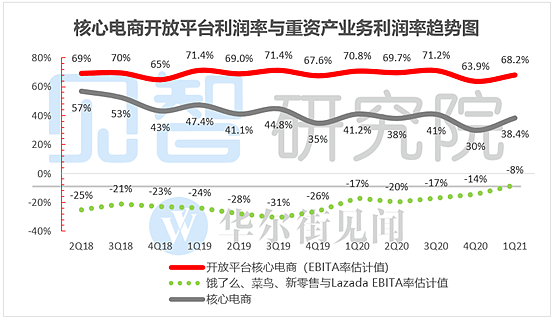

本季度整个核心电商业务的利润率38.4%,较去年同期的41.2%小幅下滑,从数据来看,主要是核心电商的盈利能力有所下滑。

反而,之前一直拖累公司利润表现的重资产业务(饿了么、菜鸟、盒马、Lazada等自营业务)二季度表现大幅改善,亏损率仅仅8%,减亏力度显著超出了见智预期。

详拆核心电商开放平台利润与重资产业务利润,见智大致可以看到本季度利润发动机淘宝天猫的利润率在68%,低于去年同期的71%。

虽然走出疫情后,阿里核心资产的盈利能力有所回升,但是回升幅度并不算高,这里与4月仍在复工过程中有关,同时应该也与行业竞争加剧有关。

而重资产业务(饿了么、菜鸟、盒马、Lazada等)利润率本季度仅仅-8%,明显超出了见智的预期。而自阿里调整集团级别的运营策略后,本季度此类业务正在加速减亏。

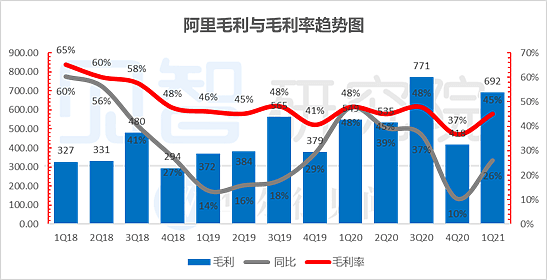

(5) 毛利表现基本平稳

阿里本季度毛利增速26%,达到了692亿;毛利率45%,基本与市场预期一致。

考虑到阿里平台零售的盈利能力仍未完全恢复,毛利超预期的表现应该主要是重资产业务成本效率改善所致。

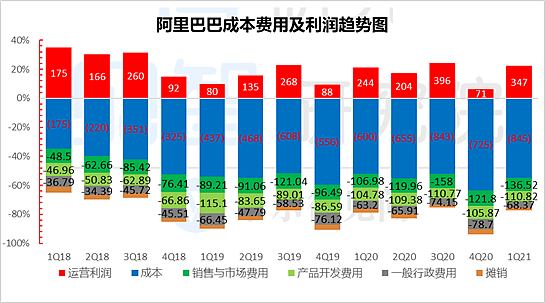

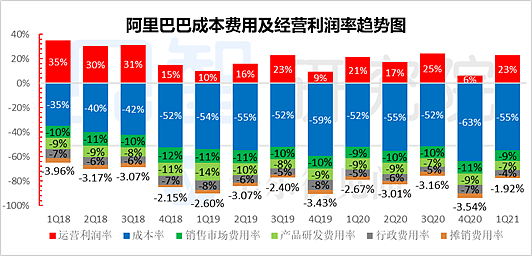

(6)不再“有钱任性花”,利润自然释放

这个季度的数据证明,正常经营环境下,只要阿里想要释放利润,利润就会自然出来:

如果说成本端表现基本稳定的话,本季度费用端的表现,相对于阿里过去“挥霍”做法,可以说是非常的精打细算:

在收入增长超过30%的情况下,产品研发费用仅增6%;同时市场费用则是雷打不动的30%上下的增速表现,本季度增长28%;

说阿里不再有钱任性,主要是管理费用上本季度非常克制,仅仅增长了8%,相比疫情前动辄30%的增长,明显克制了很多。

但整体上,在收入端收入明显超市场预期、毛利率保持稳定、而费用上明显克制的情况下,本季度经营利润达到了347亿,明显超出了市场预期的273亿,经营利润率23%,较去年同期还有两个百分点的提升。

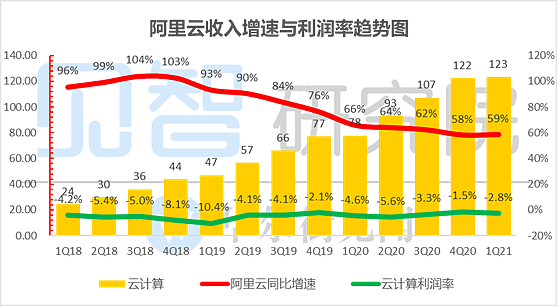

(7)全球来看,阿里云都是最能打的那朵“云”

除了阿里“心脏”核心电商之外,阿里最为明星的业务——阿里云本季度收入达到123亿,持续处于逐季提升状态。

这点尤其难能可贵,要知道见智已点评的公司中,微软、亚马逊以及腾讯在疫情影响下,云业务的收入或多或少均收到了影响,但阿里云的增长则非常稳健。

同时,该业务本季度Non-GAAP EBITA仅亏3.4亿,亏损率为-2.8%,距离盈利已尽在咫尺。

而且考虑到亚马逊AWS在此收入规模时早已是一项利润率高达20%+以上的业务,阿里想释放这项业务的利润并不难。

之所以还是亏损状态,见智认为更多是因为在增量且未来空间巨大的市场上,贴着成本做大规模才是第一要务。

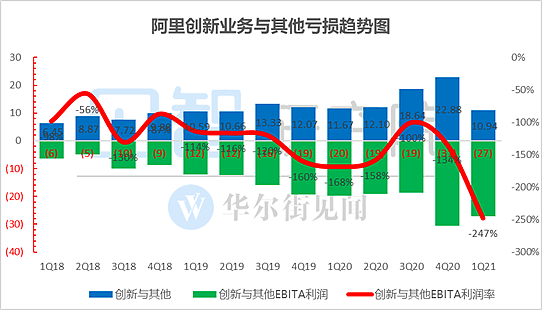

(8)创新业务:游戏移出、爆亏凸显

钉钉作为近阶段最火的远程办公软件,在阿里里财报中划归创新业务,阿里通常会在业务孵育成熟之后单独列示。

本季度阿里认为其游戏业务已经成熟,因此将游戏从创新业务中移出,转至大文娱业务,同时调整去年同期数据,方便同基数比较。

本季度创新业务收入仅11亿,同比下跌6%;同时盈利性强的游戏业务移出后,亏损率爆增至247%,可见钉钉、IoT业务等仍在大幅投入中。

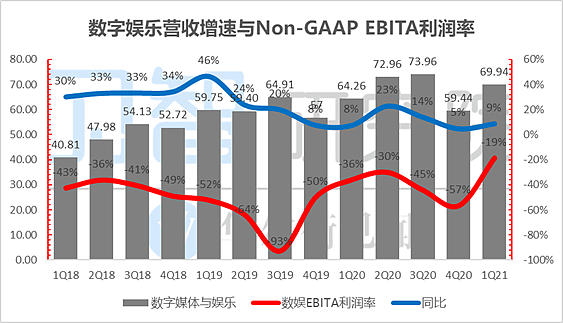

(9)游戏加持,大文娱终于不那么扎眼了

大文娱业务本季增长9%,达到了70亿,而且亏损也明显收窄,仅仅-19%.

这里主要与优酷业务的减亏以及高毛利游戏业务在后疫情时期持续爆发所致。

03

本季其他重要关注点

(1)本季度国内零售中除了淘宝和天猫之外的其他业务(净销额计营收,包括盒马、天猫进口直营、银泰、天猫超市已经超300亿。

该板块亏损型业务在营收中的占比持续提升已是不争的事实,不过可喜的是重资产业务本季度加速减亏,至少对阿里的整体拖累在降低。

(2)新零售中,盒马门店本季度新增7家家,相比疫情季的10家还在放缓,而近期盒马员工又出现感染新冠病毒事件,短期可能对盒马有一定影响。

(3)阿里的消费者服务板块由于与美团对标,也备受关注。饿了么与口碑本季度营收达到71亿,同比实现了15%的增速,走出疫情后本地生活服务正在加速恢复。

(4)菜鸟本季度收入77亿,同比大涨54%,主要因菜鸟国际与跨境业务的持续布局。

(5)而蚂蚁金服从此前的分润协议转而成为了阿里持股33%的股权投资公司后,本季度阿里录入来自蚂蚁3月季度的利润为30亿,低于上季度的51亿,隐含蚂蚁当季创造了91亿的净利润。

04

小结:阿里并未“变味

上季度财报后,市场质疑阿里在核心电商赛道遭遇拼多多、京东、美团的四面围攻,阿里的竞争力已经“变味”。

但此次财报后,见智对于阿里的竞争韧性反而有所改观,收入端核心业务表现虽然不及同行,但并没有想象中的差。

而更重要的是,阿里在当前环境下,投入上更加节制,同时经营费用上也更加理性,带动利润的明显释放,重资产业务减亏力度大超预期。

整体上,见智认为这份财报虽然不算优秀,但还是远超及格线。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64