投资房产到底是租金重要,还是增值重要

买房到底以升值为主还是租金为重?这是一个千古不衰的议题。地产投资界喋喋不休,吵个不停,但是到目前为止一直没有一个统一的说法。

主张升值为主的地产投资人代表,是墨尔本的买家中介Michael Yardney, 他在自己博客里举了一个例子。

假设投资人有两种房产可以选择,

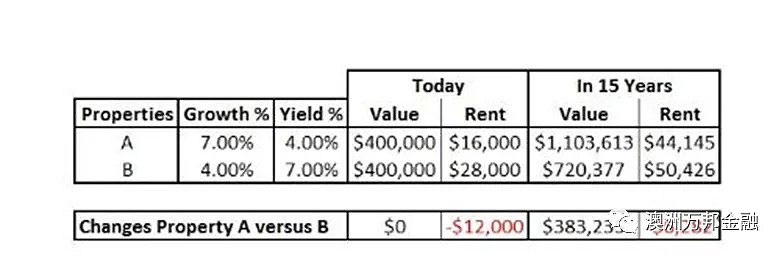

一个是房产A,这种房产高升值,低租金回报,每年升值7%,但租金回报只有4%。

另一种是房产B,高租金房产,每年升值4%,但租金回报高达7%。

两个房产假设价值都为40万。(图表如下)

在假设按这个数据一直增长下去的话,15年后高升值房产已经增值到100多万,比房产B 多涨38万多。而因为其基数已变大,其本身每年的租金回报也在和房产B的租金在金额差距上不断缩小。

所以按照Michael的计算推演,买高增值的房产永远比买高租金的房产合适。租金再好,但房价没赶上通货膨胀,你还是亏。

他认为房产永远以升值为主,租金是最后的考量。

换到租金派,说法又是另外一样的

万邦君曾把这个计算结果给一位拥有27套房产的民间大咖看,他从1998年投资一直累积到今天这个身家,他买房最看重的就是现金流,是不折不扣的租金派。

他对这个计算结果嗤之以鼻。

他认为无论是房产A还是房产B, 两者算上租金整体回报都是11%,之所以最后拉开距离,是因为租金回报每年都是分配给投资人,而房子的升值都是加到房子本身上,这样房子价格越来越高,无论是4%租金回报率还是7%升值,都是根据房价来计算和推演的,你基数大了,算出来的结果肯定越来越漂亮。

他继续说道,现实不会像假设那么完美,有的时候房价很长时间没涨,在最后1-2年涨上去,有的时候涨涨停停。万一你没把握好现金流,撑不到大涨那一天,结果就是不得不卖房,倒在曙光的前一刻。

他又补充道,如果是租金好,升值差,我可以买很多套啊,反正房子不需要我养,那我买4套还比不过你一套吗?

真是公说公有理,婆说婆有理。站在各自的角度,似乎每一方都有很实际的事实去支撑自己的观点。很多投资人这个时候也开始脑袋大了,疑惑到底该听谁的。

我的观点是他们都没错,但是升值和租金并不是对立,你投资都需要。

我们把目前这种场景从房产换成金融,你会理解的更好一些。假设你目前有一个亿的资金,你用这些钱组建了一个基金来投资金融产品。

所有金融产品可以大致分为两个大类别,一个是收益性很强,但也有亏损可能的股票市场,另一个是保本有固定回报的债券市场,但没太大成长增值的可能。

请问你会把钱全部买股票吗?

不会的,因为风险太大,万一亏完了呢?

你会把钱全部买债券吗?

也不会,因为那就完全没有增长性,资金有被通货膨胀侵蚀的风险,钱要滚起来才有意义。

升值和安全性你都要有,所以大基金会按比例分配,进取型的投资人就是7成股票,3成债券,保守型投资人会7成债券,3成股票,但也有一些人会选择平衡型,各自50%。

现在我们换回到房产的场景,我们可以把租金比为债券,升值为股票,它们两个都重要你也都需要。

租金和升值不是二选一的问题,而是如何分配比例的问题。

你不需要像金庸小说里的剑宗和气宗一样,非得要一绝高下。

我们说回前面讲的投资人,他们其实在某种程度都各有兼顾,并没有想象的那么对立

如Michael 的投资风格和咱们华人很像,他喜欢大城市的好地段,希望那里配套齐全,有好学校。但他并不鼓励投资人买House,大部分人他推荐买公寓,价格便宜,租金回报还好。

而我认识那位民间高手,他喜欢买外省,如昆州logan一带的物业,虽然区域在布里斯本的地段属于偏中下的,但那里租金回报高。为了兼顾升值他喜欢买大地,有地产开发潜力的房产,通过人为的一些途径来提升房屋价值。

Michael 的方法就是进取型,7成进攻,3成防守。而我认识的那位大咖就是保守型,7成防守,3成进攻。

我不想评论他们对与错,但市面上90%的投资人无论是老外还是华人,基本投资风格会偏向其中一种。

我今天给大家在两者之外的另一种选择---平衡型的分配方法,各自50/50

房产投资链条上有四个组成部分

城市,地段,策略,房子类型。

Michael 是3/4给了升值

大城市---升值

黄金地段----升值

策略是买好户型,低密度房子---升值

房子类型是公寓---现金流

27套房的民间高手

二,三线城市,哪里现金流好买哪----现金流

城乡结合部地段----现金流

策略是低价买入,破房自己买了装修,租售比好----现金流

房子类型是有开发潜力的大地house---升值。

根据这四个组成部分,我给出大家一个新的排列方式

1.选大城市---为升值

我不会为现金流去投资一个城市,其内在原因是很多二,三线城市,租金回报高只是在计算Gross Yield(毛租金回报) 的时候,一旦抛去开支就会像卸了装的网络女主播一样,惨不忍睹。

跟大家看三个案例,两个国内,一个国外。

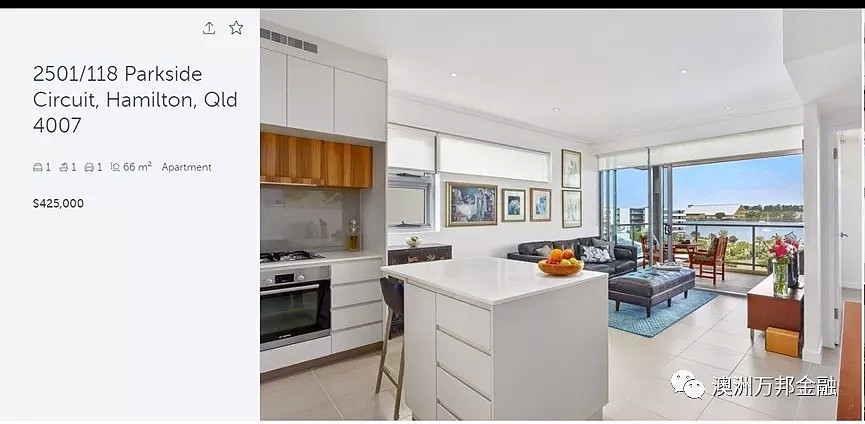

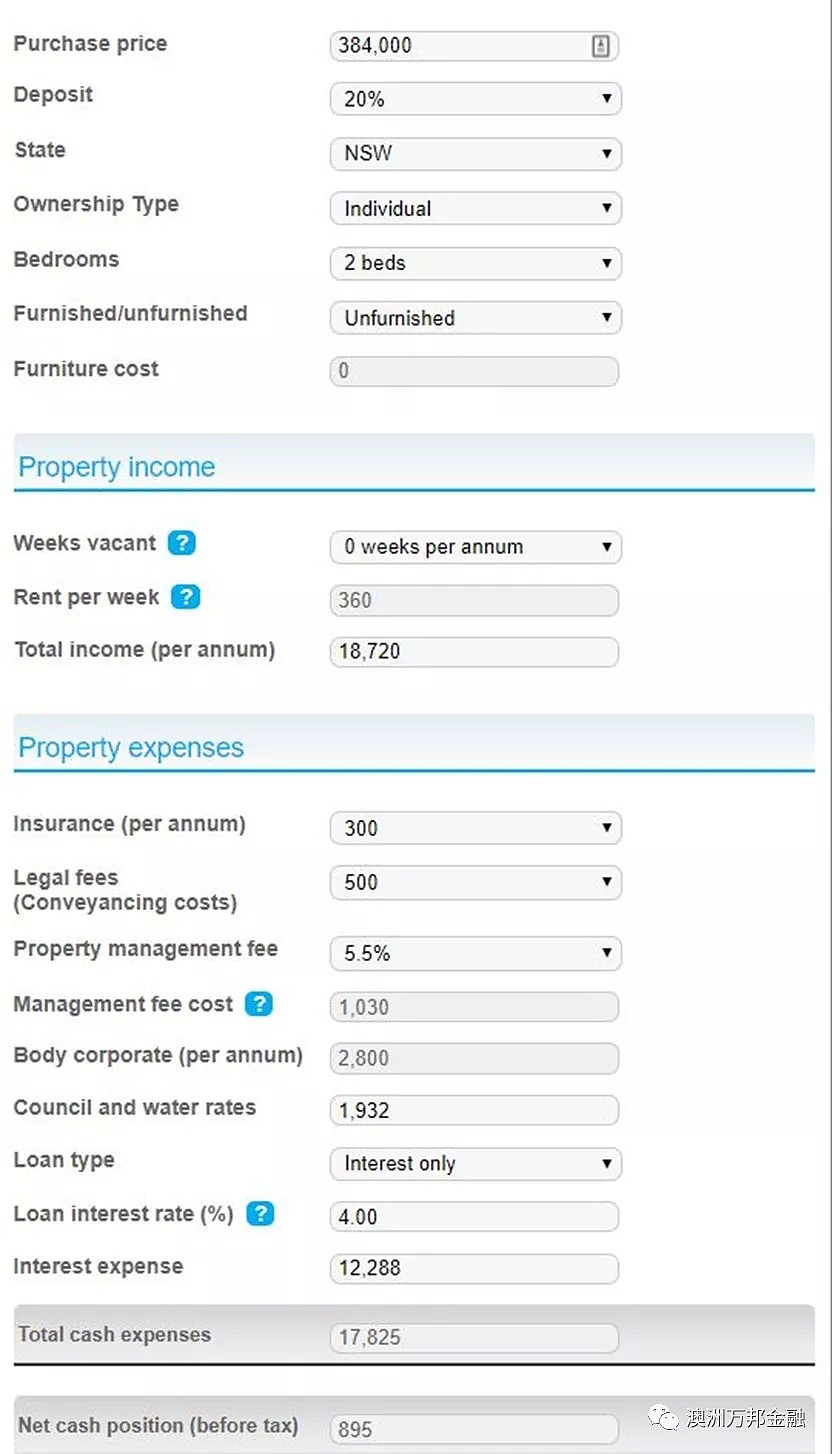

这是布里斯本富人区的一个公寓42万5的售价,大约能租450/周

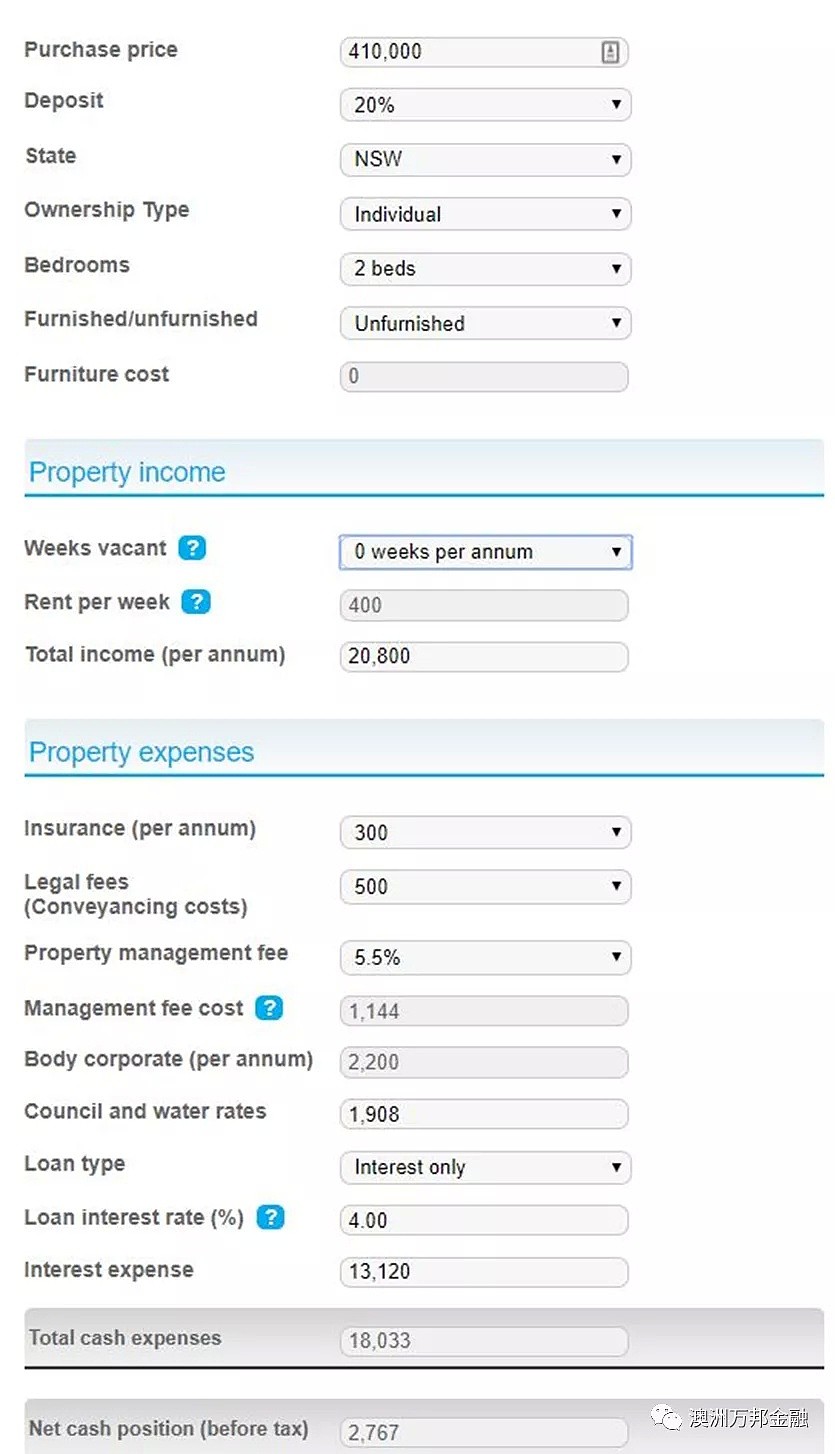

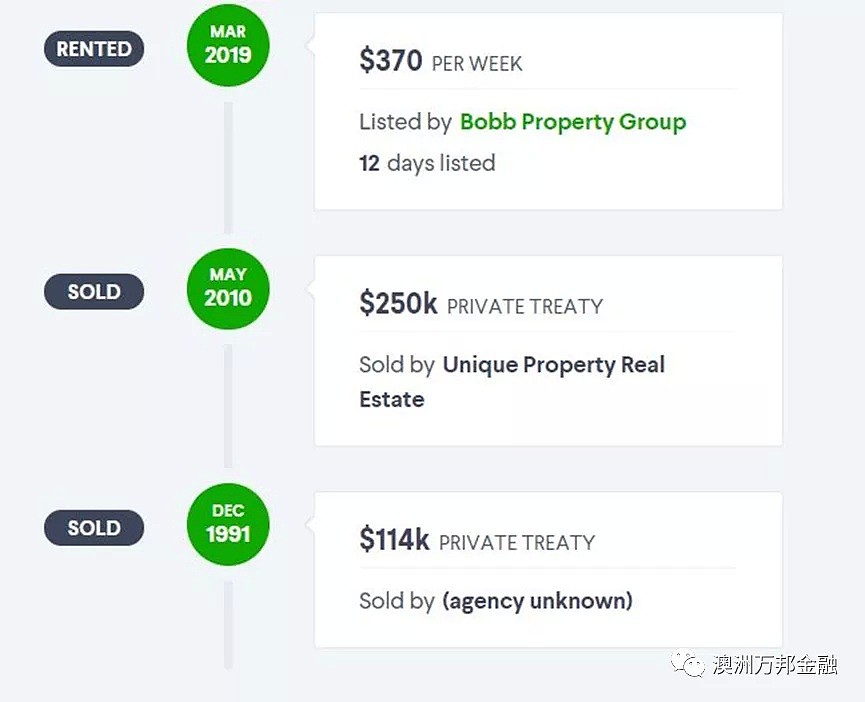

这是Merryland的一个房子,你可以算它为41万,目前租金是400

我们做一个比较。前者布里斯本公寓的租金450/周,一年下来是23400。你把它除以这个公寓的售价425000,得出大约为5.5%的租金回报(中介说这个房子能租400-430/周,但考虑到布里斯本议价空间比较大,屋主有可能继续降价,所以房价和租金保持5.5%不是问题)

我们把悉尼Merryland的公寓做相同的计算 400×52=20800, 然后除以售价410000,大约租金回报率为5%。

有点常识的人都知道,布里斯本的公寓是跑不赢悉尼公寓的。但万邦君又坚持租金好的长得快。这是什么逻辑呢?我们继续看。

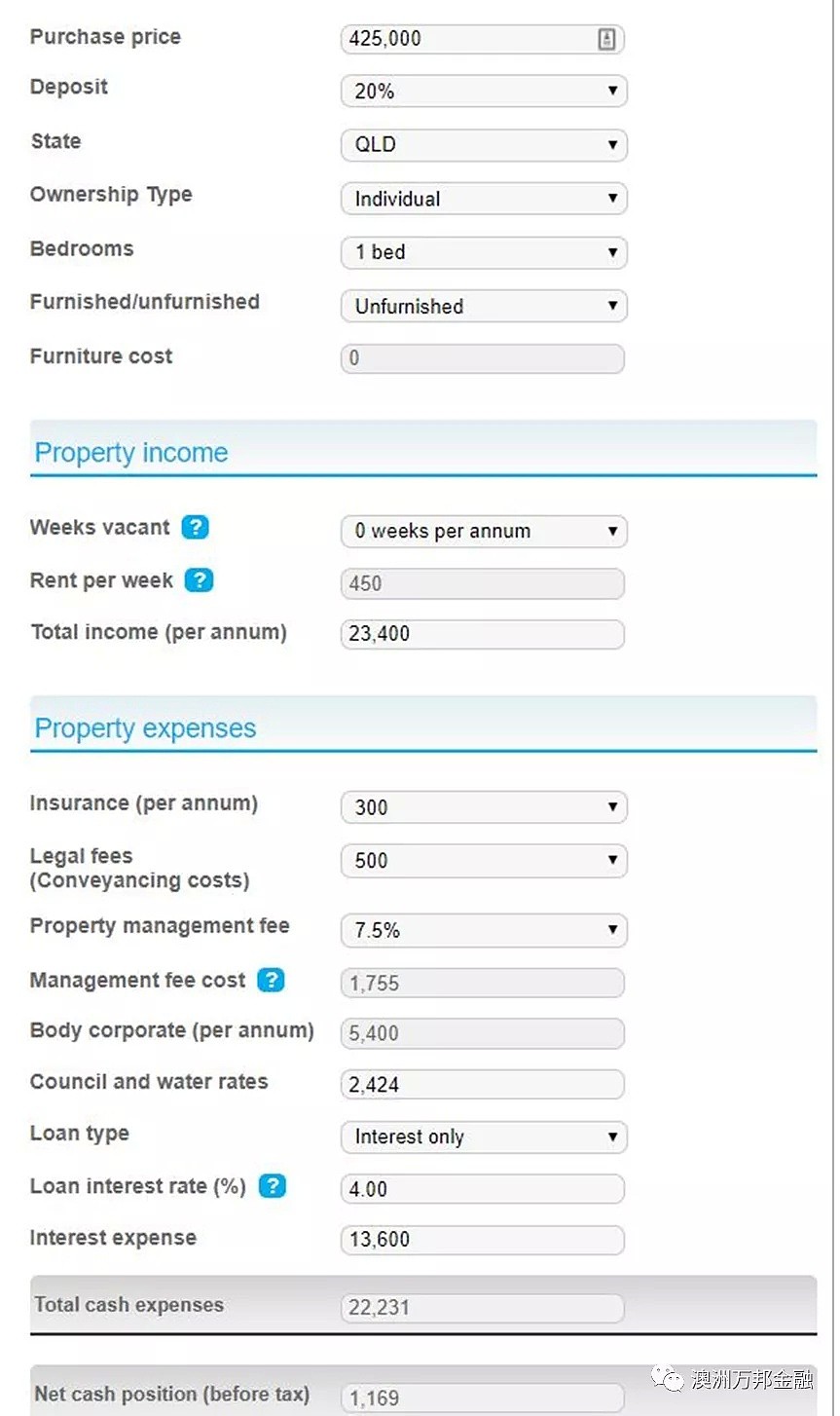

我们先来看布里斯本的真实租金回报

这是这套房子的支出,另外需要注意的是布里斯本的租房管理费比较高,平均在7.7%左右。

计算器里有500元legal fee选项,我把它当成中介帮忙出租收取的一周租金为letting fee和广告费. 贷款假设是贷80%,利息4%,只还利息。

我们计算下来,这个房子去掉所有支出每年盈余为$1169.

现在来看看悉尼的例子

这是Merryland房子的支出,悉尼普遍管理费5.5%。计算器里有500元legal fee选项,我把它当成中介帮忙出租收取的一周租金为letting fee和广告费.。贷款假设是贷80%,利息4%,只还利息。

虽然算毛租金回报,布里斯本的比悉尼高,但看净收入悉尼的盈余是布里斯本的两倍。

这里面的原因在哪呢?

布里斯本的无论是物业费,水费还是council 的市政费要比悉尼高太多,悉尼的房子实际上净回报更好一点。

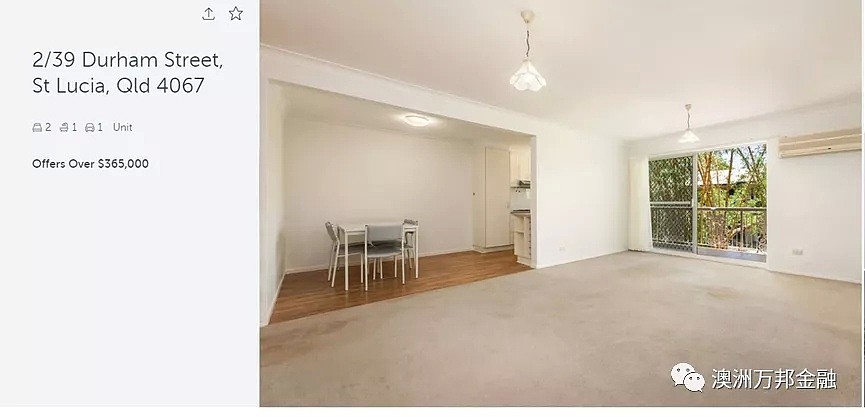

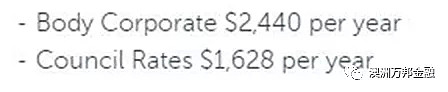

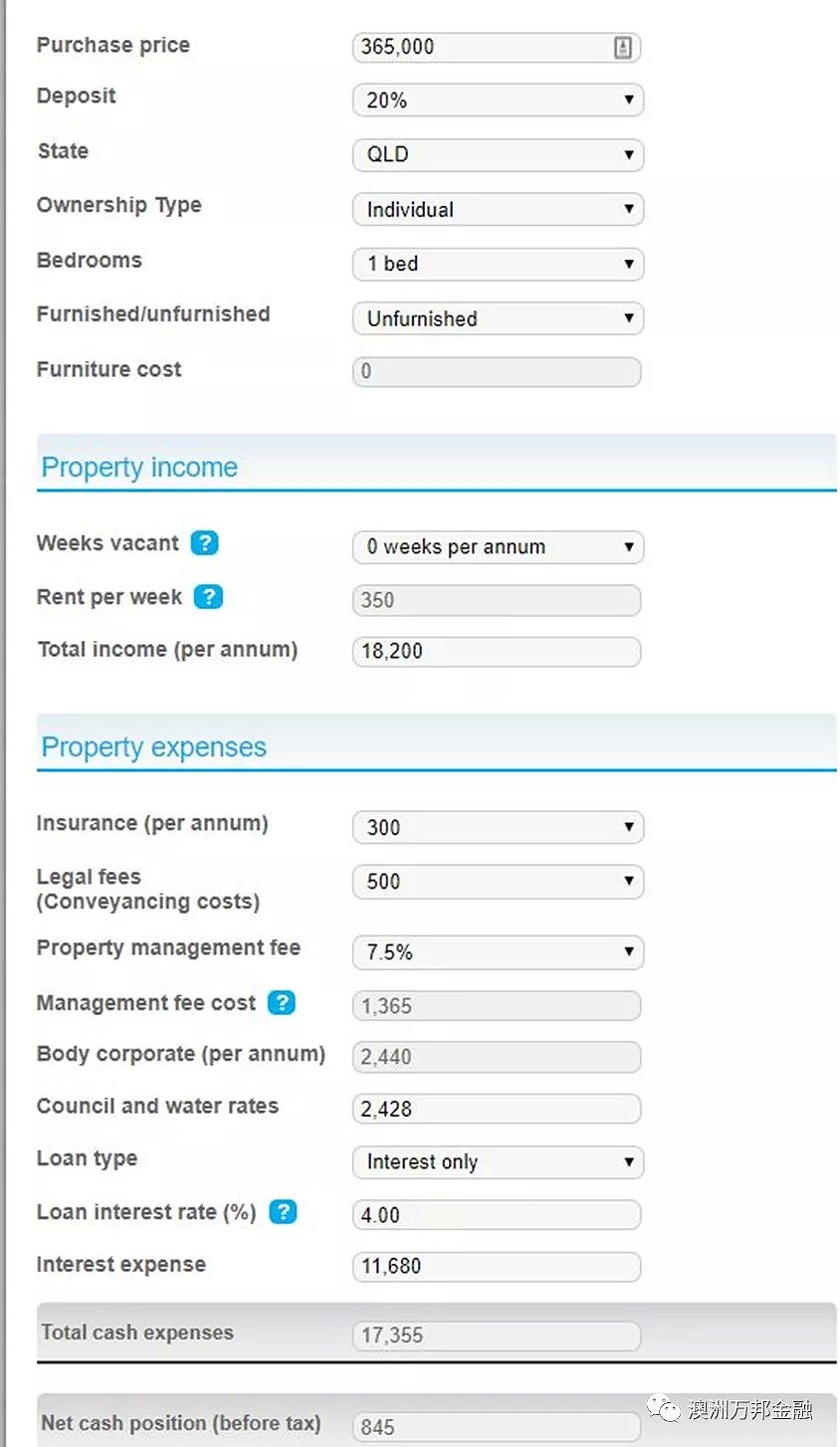

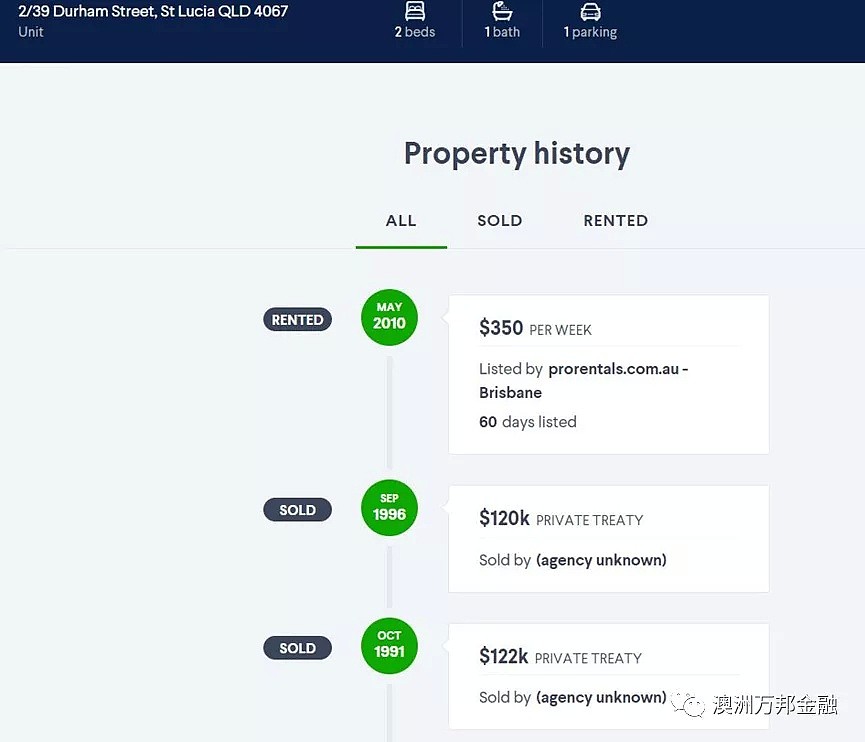

例如这套房子坐落在布里斯本的富人区,除了商场,水边和靠近市区,这个区最特别的地方是,这里是昆士兰大学的总部所在地,也是学区,小学,中学都很不错。但让我们看看这套房子的支出

在假设水费200一个季度的情况下

(legal fee 算中介的出租费)

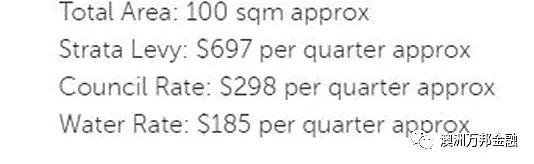

房子盈余845/周,让我们来看看在悉尼相似价位房子的回报

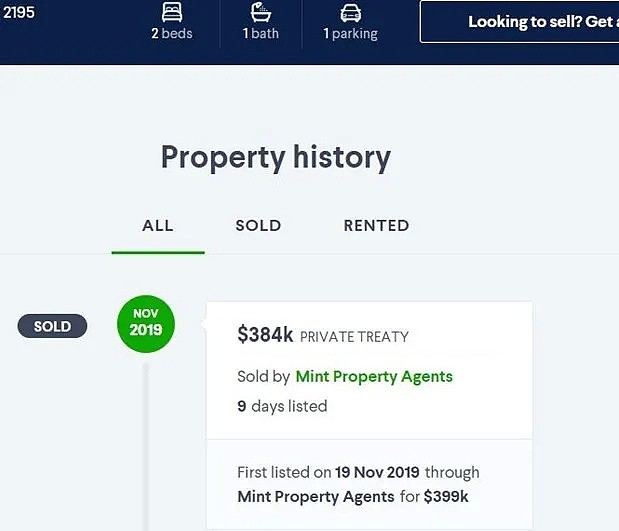

然后咱们看看布里斯本好区公寓和悉尼烂区的增值对比

两个房子在1991年的价格相差不多,但悉尼在中东聚集地公寓以4.4%的微弱优势跑赢了4%复利回报的大学城房子。

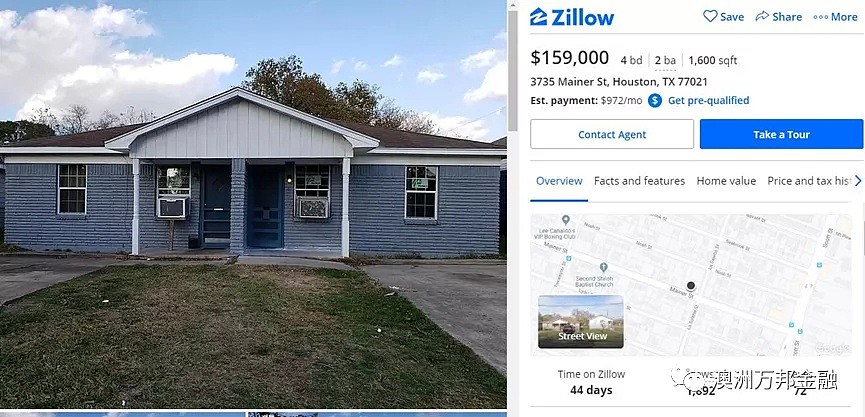

只有大城市才有房地产,宁做牛尾不当鸡头。这种现象不止在澳洲,我给大家看一个美国的例子。

图片里的房子是美国休斯顿的一个duplex,租金为1450/周,售价15万9,租金回报10.9%,要知道美国30年fix的本息同还才4.15%。

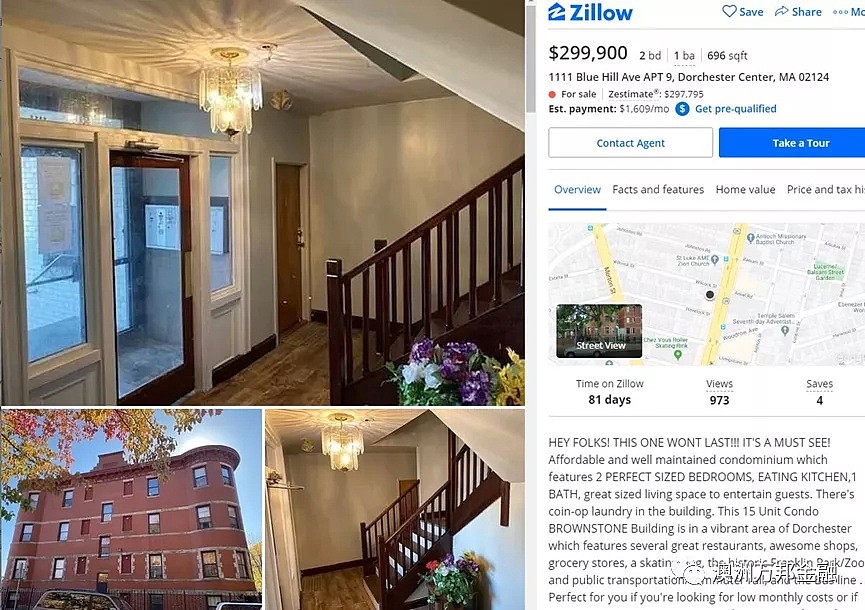

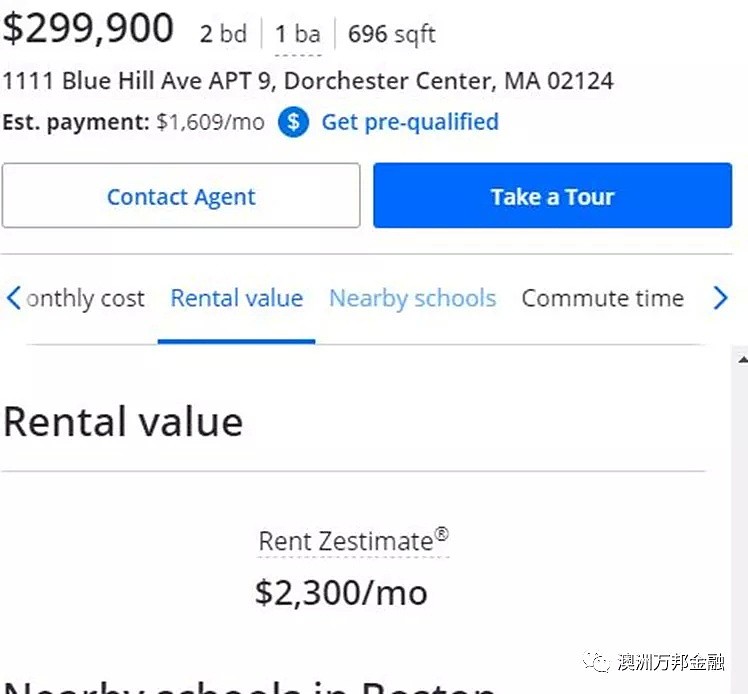

波士顿的一处公寓,租金2300/月,如果按售价30万来算,租金回报率大约为9.2%.

看着这组租金数据,我想傻子似乎都知道要买德州休斯顿的房产。

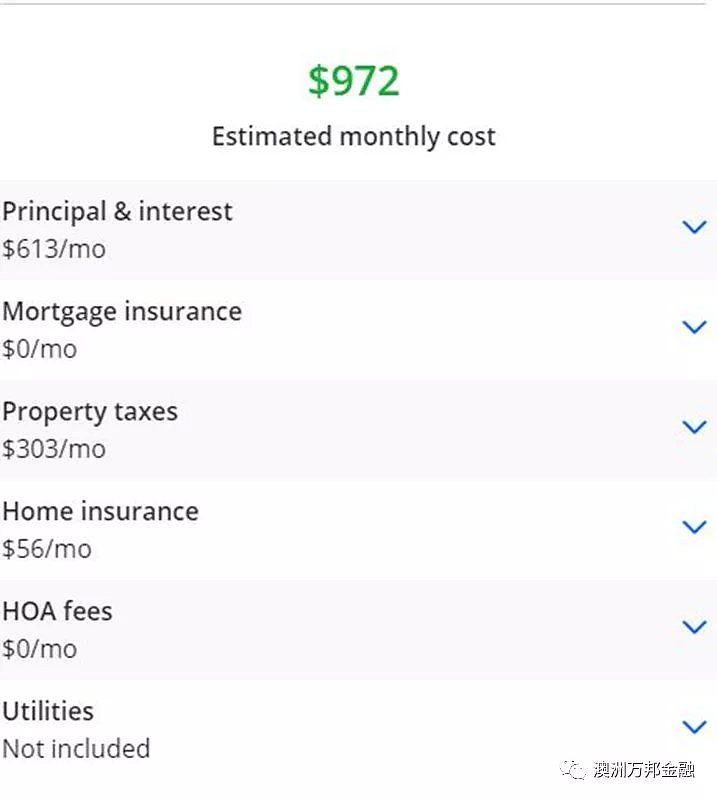

我们先来看德州的房子每月支出

1450-972=478/每月

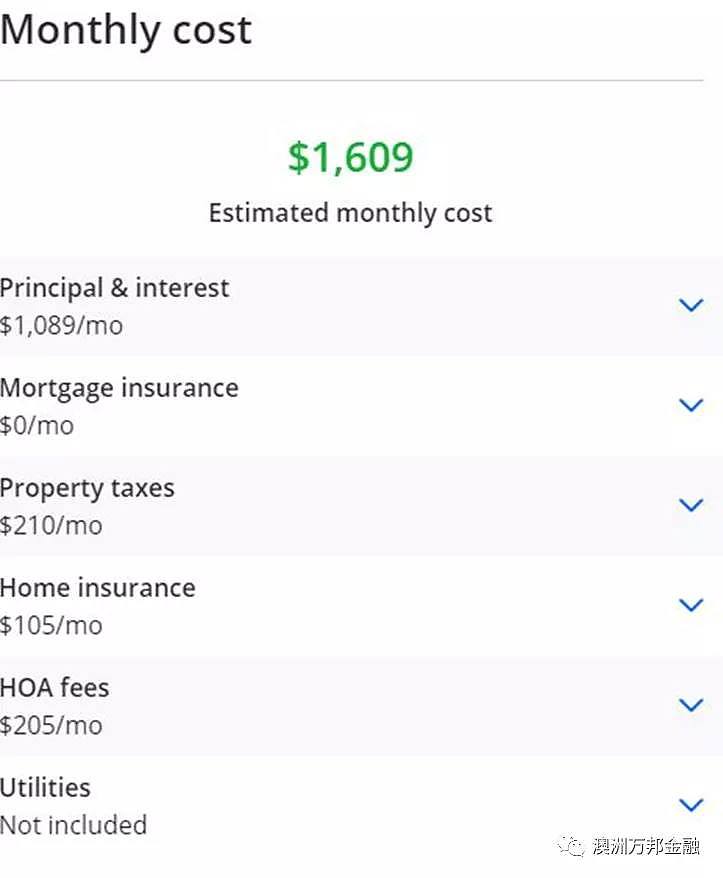

那波士顿的公寓呢?

2300-1609=691/每月

考虑美国房东付水费,水费平均1000一年左右,在波士顿交HOA fee会包含水费,休斯顿两户算1500/年

休斯顿公寓最后盈余4236/年,net yield 2.6%(净租金回报)

波士顿公寓最后盈余7292/年,net yield 2.8%(净租金回报)

我花了巨大篇幅和大家阐述一个道理,买房子选城市千万别看租金回报,要看升值,因为真正算下来,其实租金回报一点都不好。城市是根基,是核心,城市错了后面就全完了。优先选择经济发达城市。

高现金流房产几乎不可能存在,按照市场有效理论来说,这种房子只要有,就绝对会被别人买走,因为这属于无风险套利,你甭管升值比别人差点,但你放进一个首付后,房子租金支付一切,你就再也不用管了,省心,省力,省钱,升值少一点也没关系,这是免费的。你每月不用贴钱,不用操心。

实际情况是,这房子只是账面正现金流,抛去实际支出可能是负,有很多潜在成本你不知道,例如在悉尼换马桶,安装费大约$330,但是这个价格在小城市会翻一倍,因为当地缺技术工人。

又例如像阿德雷德,悉尼租房经理帮你租房收一周租金,但那边收两周。

如果房子正现金流,它的价格会马上涨上去,直到潜在买家计算后发现都无利可图而放弃,就好象100元掉在地上马上有人捡起,但10分钱别人都懒得捡起来了。

在一个有效住宅市场,那些正现金流房产的盈余可能只有几百块不到,大家就像对10分钱的态度一样懒得捡了,所以留在了市场上。

当然如果市场真有一段时间,房子现金流去掉支出还有很大盈余,那可能是一个绝佳窗口期。就像2015年Hobart房价会一瞬间涨上去。当然Hobart能有这种结果的前提是因为已经十几年没怎么涨了,所以市场山也没有什么人盖,属于技术性调整。

2.地段以现金流为主

选定城市以后,我选的区就是纯看现金流了,当然我看的是net yield(净租金收入),更重要的是我会参加当地的租房开放,实际体验当地的租房市场。虽不说一定要看到排队来租房,一房难求的景象,但至少有可观的租客想要租这里的房子,房子所在市场上的时间也不长。

不要求是正现金流,但要求有相对比较高的净租售比(house 比house,公寓比公寓)。

哪个区租金比率好就是我优先考察对象。在这里我还要引述回金庸老先生的小说《笑傲江湖》里的剑宗和气宗。小说里华山派分为两个流派,一个是练气的,优点是越练到后面威力越大,缺点是30年方功成,前期会一直很弱。另一派是练剑的,优点是速成极快,但往后会有瓶颈追不上练气的。小说里的结果是双方火拼,死伤惨重,华山派元气大伤。

我来考考的读者你,如果你是华山派掌门,是应该主张练气还是练剑呢?

答案是都得练,甚至练剑需要多那么一点点。练气虽然越到后面越厉害,但是他进步慢啊,30年期间可以发生很多事,你还没功成就被别人灭掉了,练剑的可以速成,所以练气的需要让练剑的保护自己,省得被踢场子,帮他们撑到功成那一天。所以两者不冲突。

说回房产这边,升值是未来的事,但眼下的贷款和支出是每一天都要面对的,我们需要强大的现金流来辅助自己活到光明的那一天。

所以我接下来的策略也是以现金流为主,那就是买能盖Granny flat的 house,能人为提成房子整体租金回报。除了租金回报以外,现金流策略胜在稳定。

举个例子,笔者的一位朋友在Ashfield有一个house,在装修前做了一个估价是145万,花了10万装修后银行又做了一次估价还是145万,并没有像很多地产投资书籍说的那样,装修一下马上升值20-30万,当然这也和当时市场有关,银行趋于保守。

同样是装修,如果你的目的是想提升租金,你的结果预测会相对容易,如花了个1-2万轻微修饰一下,带来每周多20元租金,根据市面租房状况看得到的。如果你的目的的是装修一下,让银行的评估价格更高,高于你的投入,这个结果是非常不可控的。

简单一句话就是

Don’t manufacture Growth,Manufacture Cash flow.

无论加建,改建还是重建我的思维是以如何获取更多租金为导向,而不是升值。租多少相比银行评估和售卖,结果更可控。

最后我买房子只会带地的,会尽量选择靠近火车站的,因为升值。

我看了很多数据,同价格区间的house和公寓各有千秋,虽然有的时候Bondi的好公寓,在5年的一个小周期里会跑赢Ryde的house,但长期来看土地才是时间的朋友。

土地除了潜在加建,改建和重建的潜力,还有一点是人们的真实需求。例如一家5口可以委屈自己,选择不住那么好的地段,但不能委屈自己硬是把5口人塞到一个两房一卫里。面积才是硬通货,地段也许会改变,或变好变坏,但公寓的面积不会再涨了.

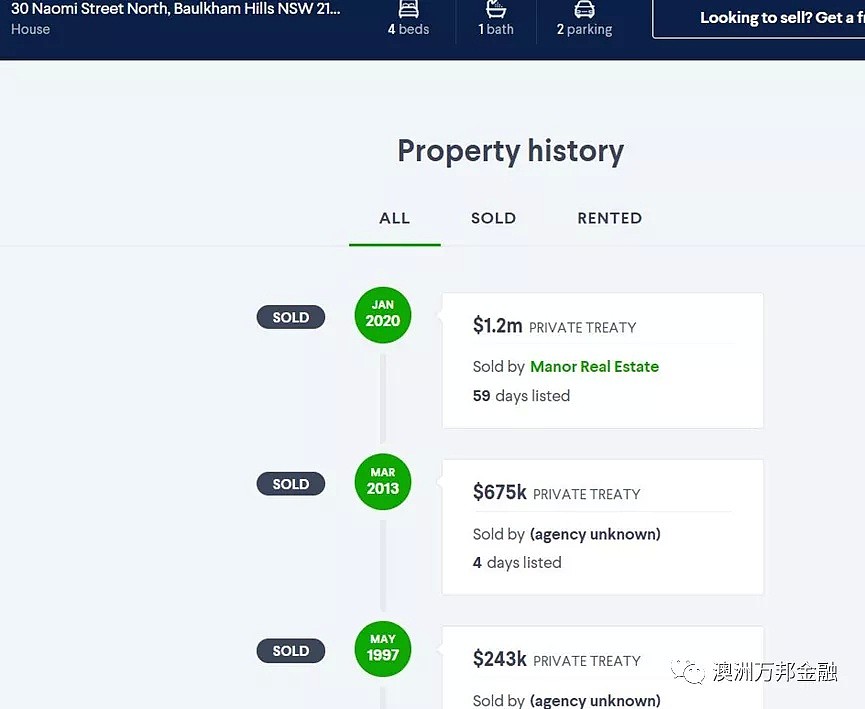

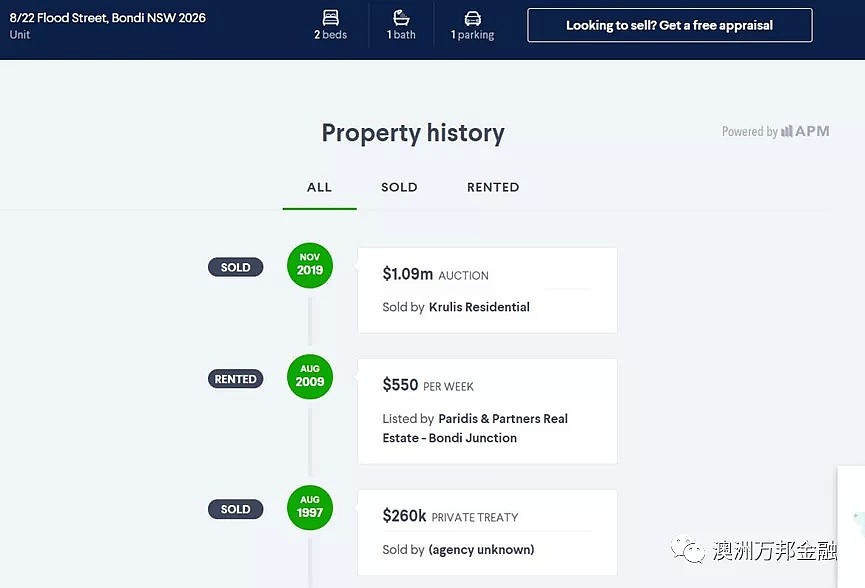

1997年同时赛跑,Baulkham hill的house 跑赢bondi公寓。

最后的我的平衡分配

城市---以增值为主

地段----以现金流为主

策略-----以现金流为主

房子类型----以升值为主。

希望这些信息能帮到大家,我是万邦君我们下次再见。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64