马斯克唱空自家特斯拉股价?背后有何玄机?

导读:只是调侃还是抗议加州的社交隔离政策?恐怕只有马斯克自己知道说这些话是什么目的。

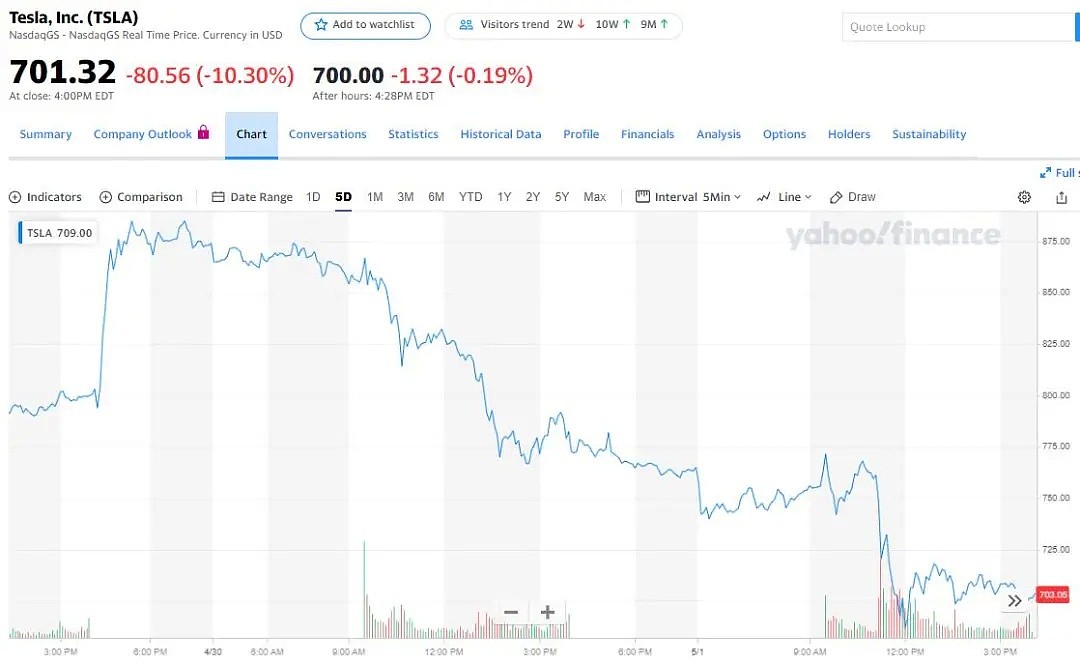

特斯拉CEO马斯克又语出惊人,引发公司股价盘中跳水,并可能因为违反与监管方达成的协议而面临监管风险。

美东时间周五美股早盘,马斯克在社交媒体接连发帖称,“特斯拉股价太高了,“我几乎卖掉了所有的有形财产,将没有自己的房产”。

马斯克发话前,特斯拉股价早盘跌约5%,他表态后,股价短线跳水,不到半小时从760美元左右一度跌至716美元,创4月24日以来盘中新低,午盘特斯拉跌幅有所收窄,最终收跌10.3%,收报701.32美元,创今年3月18日以来最大收盘跌幅,并创4月23日以来收盘新低。

有媒体称,马斯克一条推文就让特斯拉的市值蒸发了140亿美元。

01

不是第一次!马斯克以前也抱怨过股价太高

这不是马斯克第一次抱怨自家公司市值太高。

早在2017年,特斯拉就曾“嫌弃”特斯拉的股价太高。

2017年7月,马斯克在“美国州长协会夏季会议”上称,“特斯拉当前的股价要高于应有的水平。”

马斯克还表示,特斯拉当前的股价反映出“过多的乐观”,马斯克也曾尝试给投资者降温,但效果甚微,仿佛面临了“股价太高想降不下来”的难题。他说:“这些期望有时会失去控制。”

当时,特斯拉的股价在年内涨超50%,但依然不到400美元,和现在接近800美元的股价相比,还差得很远。

马斯克还表示,不应将特斯拉与美国主要汽车制造商相提并论,当时市值超过500亿美元的特斯拉不需要这么高的市值,当时特斯拉的产量仅约为通用汽车的1%。

马斯克当时说:

我们是一家还在亏损公司,在这种情况下,我们不是贪婪的资本家,他们决定为了获得更多的利润和股息以及诸如此类的东西而忽略安全。

我们现在的问题是,如何生存?如何保住每个员工的工作?

02

马斯克大谈股价太高,背后有何动机?

可是,和三年前相比,特斯拉已经不是当年的特斯拉了。这家公司已经扭亏为盈,那么,为什么马斯克还要说自家的股票价格太高呢?

首先,目前因为疫情而带来的全美范围“居家令”让特斯拉很受伤。

就在马斯克称特斯拉股价太高后几个小时,该公司的HR和全体员工说,该公司北美的工厂将至少再停工一周。

周三,特斯拉发布一季度业绩,在财报后的电话会上,马斯克猛烈抨击了迫使其公司在加州停产的政府命令,并表示,他仍对何时恢复生产“有点担心”。

Loup Ventures的执行合伙人Gene Munster认为:

马斯克很沮丧,当他在社交媒体上发表言论时,也是他发泄压力的一种方式。

但不止如此,他还有另一个议程,就是尽快让加州的工厂复工。

还有市场分析认为,马斯克之所以又一次调侃股价太高的可能性是,调侃当年他和美国证券交易委员会(SEC)的矛盾。

2018年8月,马斯克曾在社交媒体上暗示,将以每股420美元的价格将公司私有化“有资金保障”,并因此招致SEC以误导投资人的罪名起诉。

在随后的16个月中,特斯拉股价在今年6月跌至三年低点,略低于每股177美元,然后回升并在周一突破420美元。

之后,特斯拉与SEC达成了一项和解协议,马斯克将继续担任特斯拉首席执行官,但需解除该公司董事长职务。

如今,面对节节攀升的特斯拉股价,SEC想要对其动手,恐怕不那么容易了。

不过也有分析指出,对经常在社交媒体上发表言论的马斯克,不必给予过多关注。

Wedbush的Dan Ives就认为,市场不必过度解读马斯克的言论:

我们认为这些评论就是马斯克在自说自话,这就是他的个性。不过由于这些言论仍然是一个热门话题,投资者对他的这番表态感到头痛。

03

昂贵的特斯拉:“神车”值这么多吗?

特斯拉今年以来的大涨简直堪称“神车”,为投资者带带来了相当可观的收益。

但是,“神车”真的值这么多钱吗?

从理论上讲,到2023年,特斯拉将建成加州的弗里蒙特工厂,加上新投产不久的上海超级工厂以及德国勃兰登堡工厂的产能,届时将具备年产100万辆汽车的能力。

以特斯拉第一季度每辆车的平均售价5.8万美元计算,这将意味着在三年后特斯拉将实现每年580亿美元的收入。

看起来前景很光明,但问题在于,如何保持盈利。

特斯拉今年一季度的汽车毛利率(不计贷项)为18.6%。但是,此数字不包括其“服务和其他”业务,具体指的是诸如在客户的保修到期后为其提供服务而获得的利润等服务。您可能会说,服务对于保持特斯拉的核心汽车业务发展至关重要。

如果将这些收入和成本与汽车业务产生的利润结合在一起来看,那么特斯拉的毛利率将变为16.3%,这意味着该公司的毛利率同大众、雷诺、宝马等传统车企过去12个月的毛利率非常接近。

计算特斯拉未来的运营成本比较棘手。但是,如果假设特斯拉在扩大生产规模时吸收了庞大的固定成本基础,其运营费用从如今的15%下降到了收入的10%左右。

这意味着运营成本为58亿美元,而运营利润为36亿美元。忽略诸如利息支出和外汇波动之类的小额财务成本,然后以现行的21%的美国公司税率对这些利润征税,最后股东能够拿到的利润将有29亿美元。

将其除以截至4月23日的已发行股票数量(1.85亿股),也就是说每股收益15.5美元。

以周五701.32美元的收盘价来算,这是3年后远期市盈率的45倍,有分析认为,不论怎么看,这样的市盈率更接近科技公司而非传统车企。

例如,根据标准普尔全球的数据,宝马现在的市盈率为7.5倍;而谷歌母公司Alphabet的市盈率则达到27倍,亚马逊的市盈率更是高达109倍。

不过,特斯拉的业务结构更类似宝马这样的传统车企而非科技企业。未来,特斯拉靠什么才能支撑住如此高昂的股价呢?

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64