疫情当前,如何让资产在乱局中独善其身?

受到疫情的影响,澳洲央行在3月19日这天,将基准利率下降至0.25%,并宣布了未来的“印钱”计划,以防止疫情给经济造成更大的冲击。

截止今日,很多银行连上次的降息幅度还没来得及执行,又一次的降息又跟进了。用一个“乱”字,完全可以诠释目前的金融市场形势。在未来的一段时间之内,很多行业都会受到疫情的冲击,失业率上升,家庭收入下降也变成了很多家庭要必须面对的事实。今天我用这篇文章和大家聊聊:你的资产如何在乱局中得到防护。

坚持到底,绝不投降,Financial Hardship申请要慎重

很多人一定注意到最近四大银行的“延期”还款计划,其实这样的计划一直就存在的。如果借款人遇到了一些特殊的情况,如:疾病,短期失业,自然灾害,离婚,破产等一些意外情况导致借款人没有能力还款,银行会根据借款人的实际情况做出评估去给出新的还款方案。这里请注意“这个计划不并是鼓励借款人可以不还贷款”而是为了减缓借款人的压力而延缓还贷,说白了就是欠的债你始终要还的,就是给你多些宽限的时间。

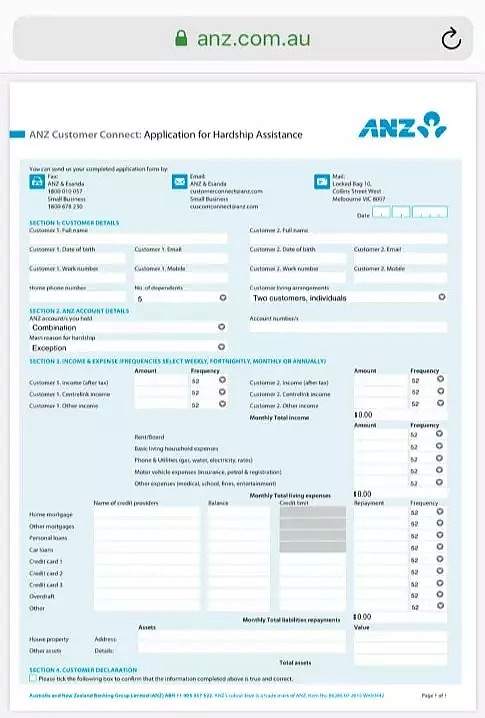

如果真到万不得已的时候,借款人遇到了非常大的财务困难,可以向银行申请这样的计划,那么申请必须向银行提供自己的资产情况,收入情况,生活支出,债务支出等一系列数据。例如:表格内容所示

但是切记,一定不要轻易的去申请,因为这样也许会影响未来向银行融资的计划。

以退为进,套现增贷

金融市场动荡的环境中,现金流是最重要的王道,尤其是像这种疫情当前的情况下,很多做生意的人真的会因为半年的现金流短缺而倒下。在这里,我建议一些借款人,可以看一下自己的房贷情况,如果自己投资房或者自住房贷款比率较低,可以考虑适当的增贷,毕竟银行的利率在2开头的时代。而且如果你不启用,放在对冲账户里银行也是不计算利息的,做到有备无患,随时应对不确定性。

点点滴滴,能省则省

这个观点,我在之前《央行降息后,你最应该马上做的事情有哪些》提及到过。如今利率已经进入2.0时代,而且利息波动很大。作为银行的老客人,或者定息刚过的借款人,你的利息一定处于高位。这个时期拿起电话,拨打银行的客服电话,去争取最新的利率折扣,或者是新的固定利息,这个动作也许每年你会省下几千元的利息。

不求速战,步步为营

利息降,汇率跌,股市跌,黄金跌,期货跌,房价涨——这是澳洲3月份的真实写照,面对这样的乱局很多投资者开始打起房产短期操作的主意。房产会不会在这次危机中独善其身?这一点我无法预测,但是我还是建议,即使其它投资产品都差,即使利率再低,也一定要评估好自己的实际财务能力再去投资。房产投资是一种长期型投资,也是一种对未来的存款。由于房产流通性较差,投资房地产需要足够储蓄资金去供养房产的各项开销,而非短期的投机产品。

房产的买点与卖点决定了房产投资的利润额,但是又有几个人能稳稳的抓住这两个点呢?所以还是让房产稳稳的经过它该有的周期。

感谢阅读,下期见!

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64