特斯拉财报凶猛:知道会很牛,没想到这么牛!

美东时间1月29日美股盘后,特斯拉发布了2019年四季报。

在交出盈利大超预期的19Q3财报之后,特斯拉的好消息连绵不断,其股价也旋即走上了开挂之旅,三季报发布以来累计涨幅高达120%,市值已超1000亿美元。

在Q4财报发布之前,看多特斯拉的预期正变得空前一致,与2019上半年“特斯拉破产论”时期形成了鲜明的反差。

由于特斯拉已于今年年初公布了19Q4的汽车交付数据,投资者重点关注的将是利润率指标(包括汽车板块毛利率、经营费用率等)以及现金流指标(包括经营活动现金流、资本开支等)。同时,在特斯拉荣登“千亿美元俱乐部”之后,埃隆·马斯克即将笑纳10亿美元的“绩效奖金”,在这份季报中,“钢铁侠”又将许下哪些新年愿望呢?

最终,特斯拉没有让任何人失望,Q4财报全面超出了市场预期。财报透露的重要信号是:困扰已久的生产端问题似乎已完全得到了解决,使得特斯拉真正成为了一家具有持续赚钱能力的汽车制造企业。

考虑到全球纯电新能源汽车仅仅2.6%的市场渗透率以及特斯拉在产品力方面的巨大领先优势,特斯拉完全有可能复制苹果(AAPL.O)的辉煌故事。

截止北京时间早上8点,特斯拉盘后股价站上了每股650美元,市值突破1170亿美元。

01

Q4完成汽车交付11.2万辆,创历史记录

Q4财报显示,单季特斯拉共计生产汽车10.49万辆,环比增加9.1%,交付汽车11.21万辆,环比增长15.2%,实际交付数据略高于1月初披露的经营数据。

分车型来看,核心车型Model 3的交付量为9.26万辆,环比与同比增速分别为16.1%、46.1%,约占总体交付量的83%。高端车型Model S、Model X的合计交付量为1.95万辆,环比增加约2000辆,但仍比去年同期减少约8000辆。

财报显示,特斯拉的整车库存周转天数已下降至11天,创造四年以来最佳水平,需求火爆程度可见一斑。

02

营收、盈利双超华尔街预期

特斯拉核心业务包括①汽车销售、②汽车租赁、③储能(能源生产和存储设备销售)、④服务及其他业务。其中,公司将①、②合并称为汽车板块业务。

特斯拉Q4实现营业收入73.8亿美元,明显超出市场一致预期的70.5亿美元,同比增长2.2%,环比大幅提升了17.2%。

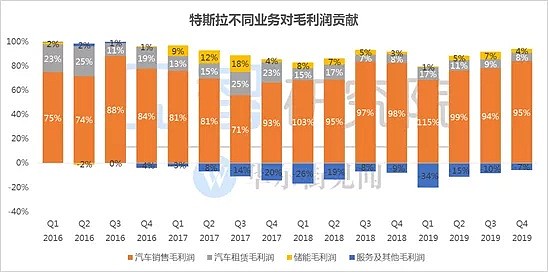

其中,汽车板块的营收占比为86.2%,而储能板块、服务及其他业务板块的营收占比分别为5.9%、7.9%。

在19Q3意外实现1.4亿美元的归母净利润(GAAP)之后,特斯拉于本季度继续实现了1.05亿元,略低于市场一致预期的1.3亿美元。

经过2.81亿美元的股权激励费用调整后,Q4特斯拉Non-GAAP归母净利润为3.86亿美元,对比上个季度的3.42亿美元,明显好于市场一致预期的3.36亿美元。

重点来了,汽车板块毛利率继续大超预期!

19Q4,特斯拉共实现毛利润13.9亿美元,环比增长16.8%,同比下降3.6%。

特斯拉整体毛利率从Q3的18.9%微降至本季的18.8%,较去年同期的20.0%减少1.2个百分点。

期内,汽车板块的营收收入为63.7亿美元,环比与同比分别增长19.0%、0.7%。相对去年同期,特斯拉本季度汽车平均单车售价同比下跌18.3%至5.68万美元,但是相比Q3已环比增加了3.1%。值得注意的是,这是特斯拉平均单车售价连续6个季度环比下滑之后首次回升。

期内,最为关键指标——汽车板块毛利率为22.5%,而上一个季度为22.8%;如果剔除积分收入的影响,那么调整后汽车板块毛利率20.9%,对比上一个季度的20.8%,远超市场预期的18.1%。

见智认为,在上海超级工厂正式启用增加折旧、摊销开支的背景下,本季度特斯拉汽车板块调整后毛利率环比进一步提升十分不容易,一方面源于平均单车收入的止跌回升(销售结构改善),另一方面则得益于产能爬坡中其它生产成本方面继续得到优化。曾经深度困扰特斯拉的工业生产问题似乎正在消失。

其他业务方面,储能业务毛利率为11.7%,环比减少10.2个百分点,而服务及其他业务毛利率为-16.2%,环比继续优化5.5个百分点。

03

降本增效+规模效应,

总经营费用率再次下降

本季度,特斯拉继续延续了2019年以来的“降本增效”策略。

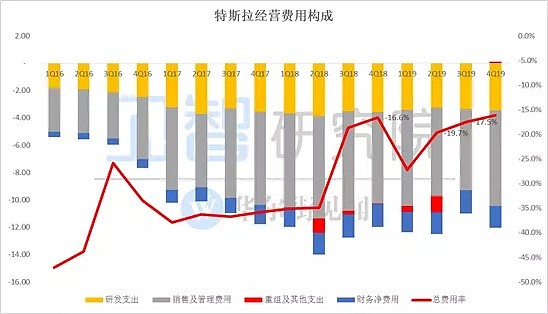

Q4,特斯拉的总经营费用率同比下降了0.5个百分点至16.1%,环比上个季度则下降了1.4个百分点。

其中,Q4研发支出相比上季保持平稳,而销售及管理费用则环比增长了17.3%至7亿美元,或与股票酬劳计划的增加有关。在自由现金流转好的作用下,财务净费用的绝对值亦出现了环比下降。

综合作用下,本季度特斯拉的营业利润率环比上升0.8个百分点,达到4.9%。

04

自由现金流创造历史新高,

特斯拉已成为一家赚钱的车企

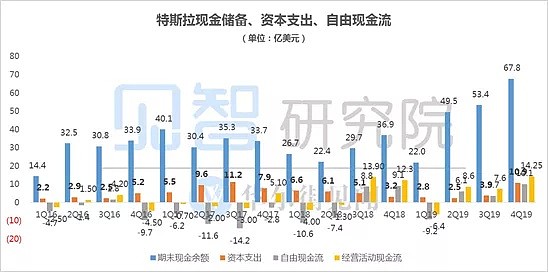

Q4,特斯拉高达14.25亿美元经营现金流创造了历史最佳水平,同时4.1亿美元的资本支出低于此前估计,双重作用下特斯拉的自由现金流(Free Cash Flow,定义是“经营活动现金流-资本开支”)达到了10.13亿美元,同样实现了历史之最。

全年来看,特斯拉的自由现金流达到了10.78亿美元,特斯拉已成为一家真正意义上赚钱的汽车制造企业。

截止至2019年12月31日,特斯拉的账面现金为67.83亿美元,环比Q3末增长9.57亿美元。讽刺的是,半年多前华尔街的“特斯拉破产轮”还在盛行。

05

2020年,“钢铁侠”又画了哪些饼?

1、特斯拉的中国故事:

中国市场对于特斯拉的重要性与日俱增。

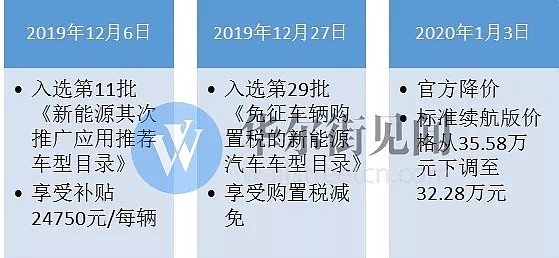

在购置税减免、新能源车补贴和官降的三重利好之下,国产版入门款Model 3的消费者价格已从去年四季度的35.58万元下降至29.9万元,而对比去年4月进口版41万元的消费者价格(售价37.7+购置税3.3),“降价”幅度更是高达38.8%。

在价格门槛下探之后,特斯拉在中国的销售展厅异常火爆,而资本市场的关注重点已经从需求端转向了生产端。

根据财报的披露,特斯拉已于去年年底开始组织电池组的本地化生产,同时Model 3的爬坡进度符合预期,当前的年化产能为15万辆。此外,考虑到中国消费者的热切需求,公司有意利用现有的生产设施进一步提升产能。

2)Model Y真的来了:

Model Y是被寄予厚望的一款车型,一方面SUV近年来在全球范围内受到了消费者的追捧,另一方面Model Y与Model 3共享75%零部件,由于定价更高,市场预期Model Y将拥有更加的毛利率水平。

今年1月,位于Fremont工厂的Model Y产线已经开始运转,且公司宣布将于今年一季度结束前开始交付Model Y整车,再次超出了市场的期待。

特斯拉预计,2020年年中,随着机器人设备的进一步增加,Fremont工厂Model 3、Model Y的合并产能将达到每年50万辆——大幅超出该工厂于2006年在NUMMI(丰田、通用组建的合资公司)管理下曾经达到的历史最佳水平。

上海超级工厂已启动第二期,考虑到豪华SUV车型在中国市场的火爆程度,特斯拉的初步预计Model Y的产能将不低于Model 3。

3)2020年预估交付数字:

特斯拉初步预计,2020年全球交付数量将达到50万辆,而2019年为36.7万辆,同比增长幅度为36.2%。见智认为,这一目标并不激进,或为未来超预期留有余地。

4)对于盈利能力、自由现金流:

关于盈利能力(GAAP净利润)和自由现金流(经营活动现金流-资本开支),特斯拉的指引是“期待未来每个季度为正值”,但在新品发布或产能爬坡的过程中或偶有例外。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64