单季营收首次突破900亿美元,巅峰估值迎业绩大考,苹果照样“吃得消”!

在iPhone新品的大力推动下,苹果在去年末重磅购物季交出了漂亮的成绩单。四季度苹果营收首次突破900亿美元,iPhone销售收入559.6亿美元。

一家公司市值比肩澳大利亚一国股市,这就是当下的苹果!但估值一路攀升,最怕的是业绩吃不消,不过本季度在苹果的字典里没有“吃不消”这一字。

1月28日美股盘后,苹果公司发布2020财年一季报业绩。在当季业绩与下季指引上,苹果依然没有让市场失望,双双超出了预期。

本季度苹果各产品线表现中,最大的惊喜来自手机业务:即使市场已知iPhone 11表现较好,但实际上7.6%的同比增速依然远远超出了市场的预期。

苹果手机销售额此前四个季度一直在收缩,即使是上季度收缩幅度较少也有近10%的倒退。而本季在北美与欧洲市场的强势推动下,手机表现则惊喜满满。

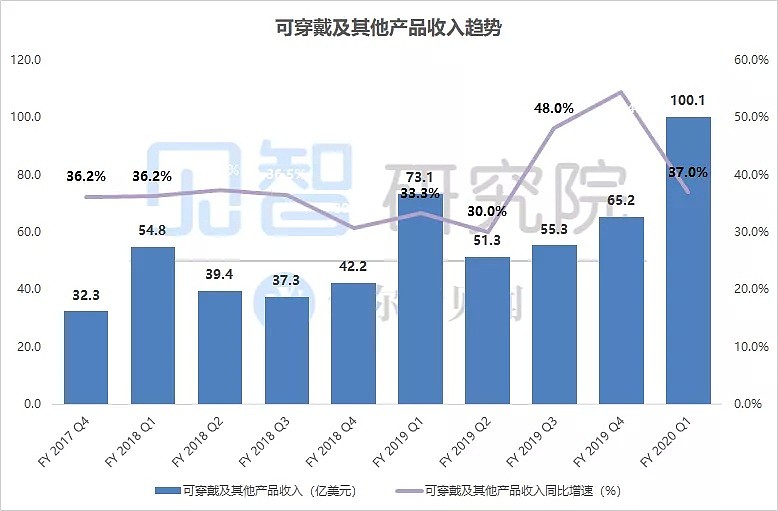

在其他市场比较关注的业务线上,以可穿戴设备为主的小硬件虽然增速较上季度的54%明显放缓,但依然达到了37%。

在收入规模上,该业务首次明显甩出iPad与Mac业务,成为了苹果除iPhone之外,毫无争议的第二大硬件业务。

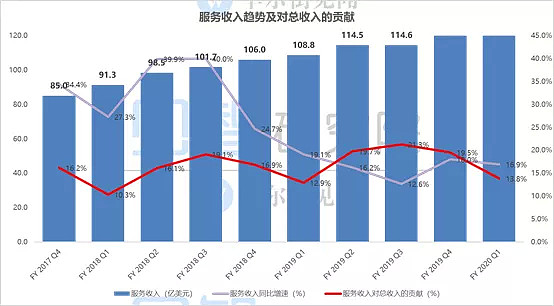

目前苹果双线故事的服务业务线本季度增长16%,表现可以用稳如磐石来形容,而随着各类新推服务业务逐步上量,市场对于未来表现充满期待。

苹果估值逻辑:从硬件往互联网切换?

苹果iPhone 11的成功,让市场意识到苹果凭借强大的产品力,只要在定价策略上稍作让步,苹果在手机领域的地位依然无人能撼。

作为一体同根的双生花,硬件业务前景向好带动高毛利、高估值的互联网业务打开向上的想象空间。

此外,苹果小硬件业务持续崛起、竞争层面华为国际业务受挫、行业层面5G利好近在咫尺、宏观层面贸易局势缓解、市场层面风险偏好上升。

这些因素共同推动苹果逼近1.5万亿的市值巅峰,坐稳万亿市值俱乐部的头把交椅,PE(TTM)估值已高达26倍左右,俨然看齐互联网公司。

本季苹果财报看点在哪里?

继iPhone 11大获成功,本季度苹果手机业务还能超预期吗?

上季度可穿戴为主的小硬件加速增长,本季度是否能持续惊艳?

在整体估值看齐互联网公司的情况下,苹果服务业务增速能否持续回升?

苹果下季度预期能否令市场满意?

以下,见智围绕以上核心看点,在本季度的财报中为大家寻找答案:

(1)iPhone业务强势回归

2020最新季度苹果手机实现收入560亿美元,同比趋势上结束连续四个季度的负增长,实现7.6%的正增长。

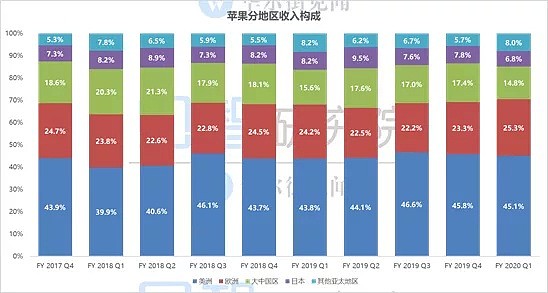

结合区域销售来看,苹果手机本季度应主要赢在北美和欧洲前两大市场,尤其欧洲市场,随着华为海外受阻,苹果增速直接从上季度的-2.8%直接转为14.3%。中国、日本与其他亚太地区,只能算是弱复苏。

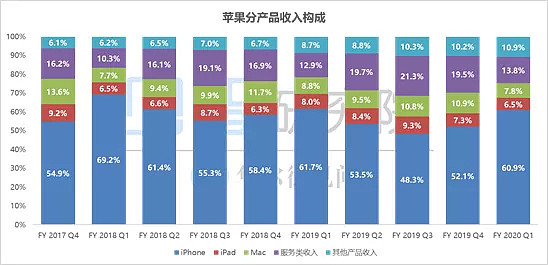

此外,随着iPhone 11的成功,手机业务贡献占比再次超过了60%,继续担当苹果帝国的中流砥柱。

在手机终端5G红利即将到来之际,市场预期苹果会明显受益,只是到目前为止,苹果尚未明确5G手机发布时间。

而根据此前媒体报道,苹果今年可能发布5部新机,涵盖399美元-1149美元的售价区间,除了iPhone SE的升级版外(预计将冠以iPhone 9的名称)外,其余新机均支持5G。

同时 苹果的5G手机起步价可能会很亲民,其目的在于进一步占据市场。

(2)可穿戴设备增长回落

前几个季度表现亮眼的小硬件增长本季度有所回落。

本季度可穿戴设备等其他硬件设备收入达到了100亿美元,本季度增速37%,较上季度54%高增速明显回落,不过依然是苹果各业务线中不折不扣的增速领头羊。

本季度小硬件对整体收入的贡献达11%,业务体量首次赶超Mac业务,成为iPhone之外苹果规模最大的硬件业务。

(3)服务收入表现稳定

服务业务本季度实现收入127亿美元,继上季度增速小幅回升至18%后,本季度小幅回落至16.9%。而且,服务业务毛利率高位维稳在64.4%。

此前苹果在夏秋季节密集推出了信用卡服务、游戏订阅、Apple TV+流媒体服务,新闻订阅往英国和澳大利亚拓展。

苹果游戏订阅服务Arcade于9月19日在150多个国家推出,价格为一个月 4.99 美元,订阅期限内可以免费畅玩 Arcade 游戏库中的游戏。

11月1日苹果推Apple TV+,在7天免费试用期后、消费者只需月付4.99美元即可继续收看。同时,9月10日凡购买任何一款(包括整新机)iPhone、iPad、Apple TV机上盒、iPod touch或Mac的消费者将可自11月1日起免费使用Apple TV +一年。

随着服务地域和种类的拓展,加上手机业务回归下的活跃设备数稳定上扬(目前全球已超15亿),市场期待苹果互联网服务业务持续稳定健康增长。

综合来看,苹果手机业务的强势回归,带动本季度收入录得918亿,增速达到了8.9%,超过了公司指引855亿至895亿,以及市场预期均值882亿。

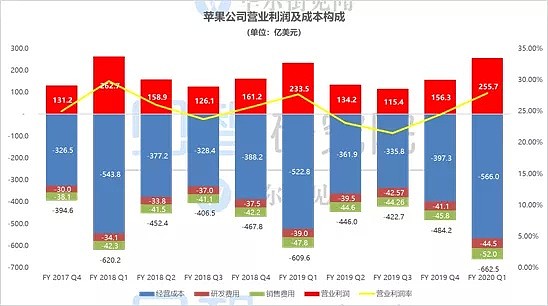

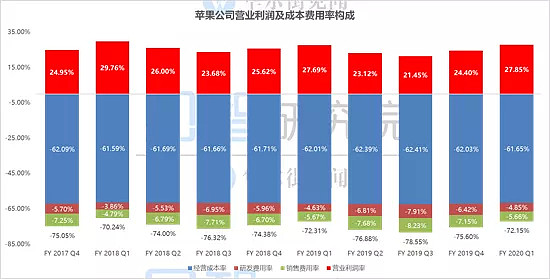

(4)经营利润显著超预期

本季度苹果毛利达到了352亿美元,同比增长10%,主要因硬件毛利润本季终于恢复增长;毛利率38.35%,小幅超出市场预期38%。

经营费用本季度为96.5亿美元,位于公司指引96亿-98亿美元低位。从本季度的表现来看,整体费用表现依然非常克制。

此前苹果管理层表示互联网服务产品当前在投入周期中,研发与营销的投放导致经营费用显著超过营收增速。

而从本季数据来看,iPhone11成功,营收增速恢复至8.9%,正逐步追赶上经营费用增速10.5%。

收入、毛利率与经营费用均强于预期,本季度公司经营利润达到了256亿美元,明显超出市场预期240亿。

(5)苹果下季度各项指引依然“硬核”

在业绩指引上,公司预计下季度实现收入630-670亿美元,相当于同比增长8.6%-15%之间,而指引中值650亿明显超市场预期均值623亿。

这样的指引意味着,强大的产品力、正确的手机定价策略正推动苹果稳步走在增速回升的道路上。

公司预期毛利率为38%-39%之间,中值38.5%再次超预期均值38.1%。依据公司提供的收入、毛利、费用区间测算,经营利润均值约为154亿美元。

这一数据明显超出了市场对于经营利润的预期144.58亿,同时去年同期经营利润实际值134亿,同比增长15%,这也意味着苹果正在走出经营低谷,利润开始稳步扩张。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64