8亿元!阿里收购餐饮SaaS服务商客如云

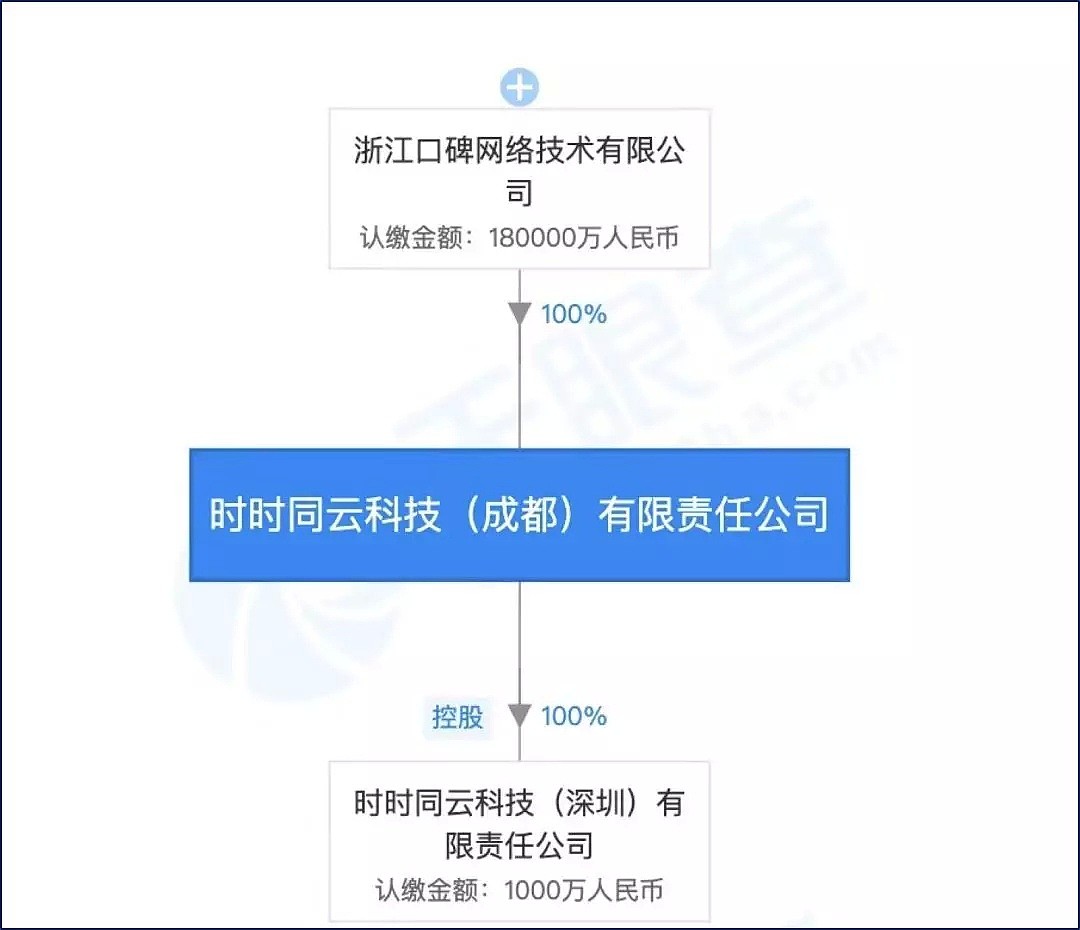

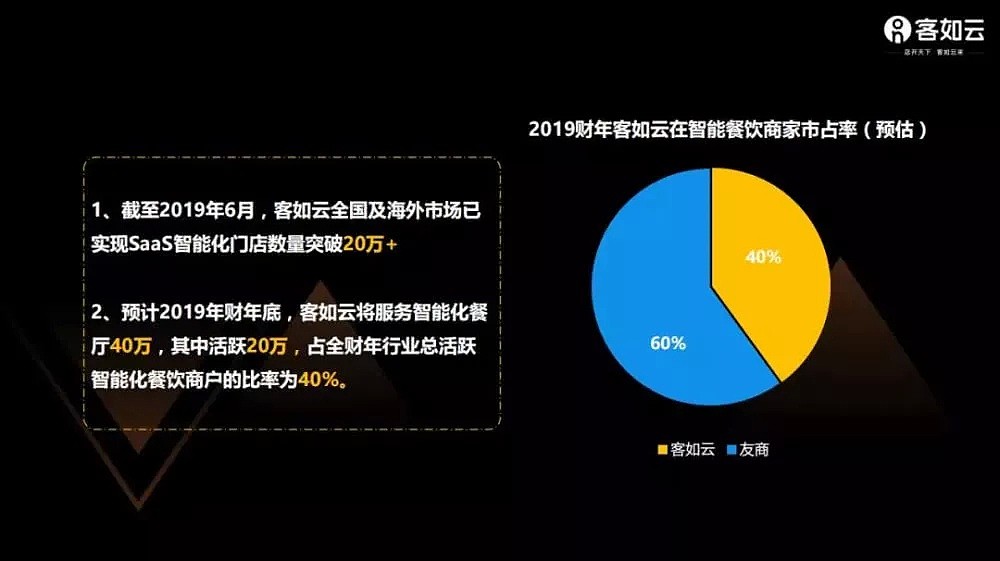

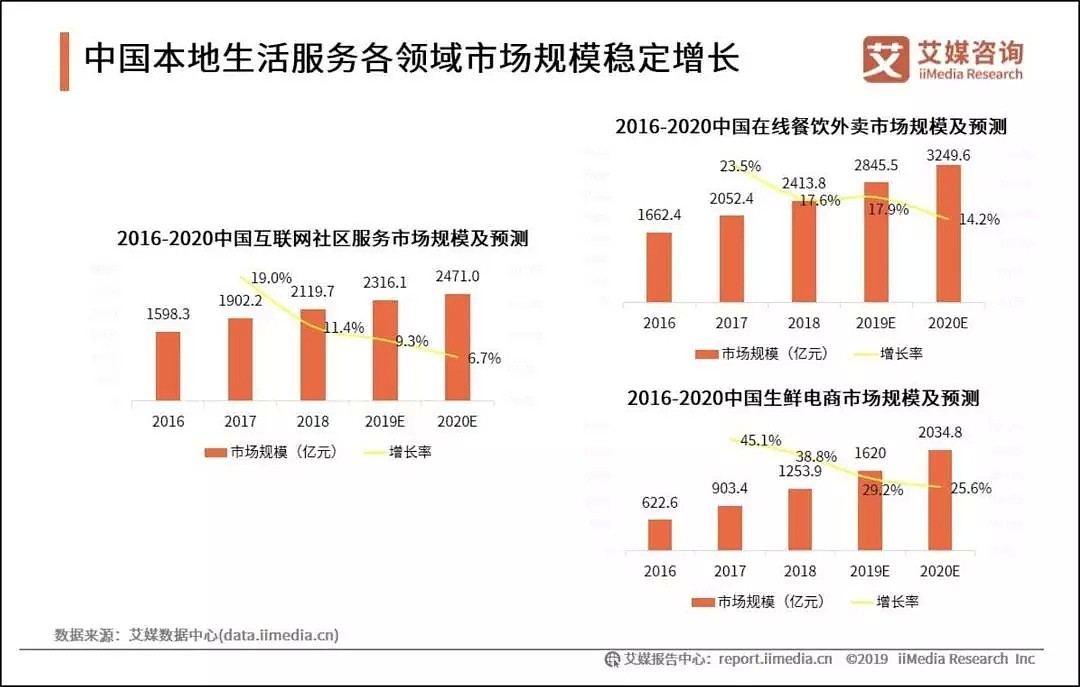

作者张超 编辑安心,文中观点不代表见闻立场、不构成投资建议。全天候科技独家获悉,阿里巴巴旗下本地生活服务平台——口碑已于2019年4月收购了餐饮SaaS服务商客如云,交易金额达8亿元。目前,饿了么、口碑、客如云构成了阿里本地生活服务集团的三驾马车,各业务团队相对独立又彼此资源协同。此外,客如云的主体公司将从创始人彭雷控股且任法定代表人的“时时同云科技(北京)有限责任公司”变成“时时同云科技(成都)有限责任公司”,客如云的员工已经迁入到新的主体公司。天眼查显示,时时同云科技(成都)有限责任公司注册于2019年5月,由“浙江口碑网络技术有限公司”100%控股。公司法定代表人为李杨东,他是阿里本地生活服务公司副总裁,曾任口碑CTO。据接近阿里的人士透露,这个收购案中,客如云创始人彭雷还接受了业绩对赌——至2020年3月底,要完成新增30万商户的任务。所以,现在的客如云在“不停地招人,业绩指标每个月都在成倍增加”,“彭雷看起来也比较憔悴”。阿里、美团已经成为中国本地生活服务市场的巨头玩家,两家的战火目前已经从C端烧到了B端。在C端份额高度集中、格局难撼的当下,他们对B端商户的争夺愈演愈烈,竞争着力点共同指向了B端智能化。在B端智能化领域,客如云是一个重要的玩家。早在2019年7月,阿里收购客如云的传闻就已经甚嚣尘上。虽然这笔交易迟迟没有官宣,但客如云与阿里本地生活服务业务的协同工作已经在推进。按照客如云创始人彭雷2019年6月公布的数据,在2018年经历半年的调整后,客如云2019年业绩迎来了同比180%的大幅增长;他当时预计,到2019财年底,公司将服务智能化餐厅40万家,其中活跃餐厅20万,占全行业市场份额的40%。虽然在B端市占率很高,但提到客如云的名字,许多C端消费者仍然有些陌生。其实,这家企业已经在SaaS领域深耕7年。自2012年成立以来,客如云一直致力于为餐饮、零售、美业等连锁企业,提供软硬一体的SaaS整体解决方案。落地到产品上,客如云主营智能收银系统,包含了正餐、快餐、零售等多业态的解决方案,可为商家提供涵盖点餐、收银、预订、排队、外卖、会员管理、供应链等餐饮消费全流程的效率提升工具及服务。据官网信息,目前公司总部位于北京,在成都、深圳、武汉三地都设立了软、硬件研发中心和销售中心,还在上海、广州、深圳、成都、武汉等130多个城市设立了直营分公司,员工总数超过5000人。同时,他们在全国拥有超过500家授权代理公司,服务商户40万+,海底捞、比格比萨、正大集团等大型连锁企业都是其客户。在资本市场,客如云曾备受青睐。天眼查信息显示,迄今为止,客如云先后获得7轮融资,累计融资额超4亿元,投资方不乏红杉中国、鼎峰资本、中信建投等知名投资机构,还有百度这样的互联网巨头。2015年12月30日,客如云在新三板挂牌;但好景不长,2018年4月就宣布摘牌了。背后的缘由,很大程度是因为公司经营不善、持续亏损。财报显示,2016、2017两个财年,客如云累计亏损约1.5亿元。当时,官方给出的解释是经营成本增加,即由快速扩张、在全国多城市设立分销站造成,新增人员带来的人力成本和房租水电使得公司经营成本增加。紧随而来的是国内环境大转变,SaaS行业降薪、裁员、合并等动荡不断,就连领头羊客如云也未能幸免,甚至在2018年传出了欠薪的消息。同时,阿里和美团在餐饮领域的激战,也让处于交战区的客如云步履维艰,留给彭雷的发挥空间越来越小。据媒体报道,为了在SaaS收银业务上迅速抢夺市场、收割B端商户,美团祭出价格战,将收银机的价格拉低至千元左右,一些单屏收银机甚至只需几百元。曾有餐饮SaaS创业者向媒体诉苦说:“我们卖2000元,美团就卖1800元,甚至免费送,很多小商家就直接更换了。”在价格战面前,持续亏损的客如云显然无力对抗美团;也有业内人说,彭雷在抢占市场,对抗竞争方面表现的犹豫不决,贻误了战机。据天眼查信息,2016年12月客如云完成C轮融资后,估值达到9亿元人民币。但此次卖身阿里,估值不增反降,作价只有8亿元。对于客如云走到今天的结局,业内有人感到叹息,认为它“起了大早,赶了晚集”。从各大互联网巨头的战略方向看,互联网下半场机会在B端。经历了野蛮生长、激烈厮杀的上半场,本地生活服务行业C端格局已定。为维持现有用户并实现微量增长,服务精细化成为发展方向。iiMedia Research(艾媒咨询)在《2019上半年中国本地生活服务行业市场监测报告》中指出,2016至2018年中国在线餐饮外卖、互联网社区服务、生鲜电商市场均保持平稳增长,其中在线餐饮外卖仍拥有较高市场规模,预计2019年达到2845.5亿元;各平台未来应在提升用户体验外,加强对于商家赋能的布局,推动商家数字化升级,以及根据用户消费行为为商家提供改进建议。换句话说,本地生活服务市场正在从“流量红利”时代向“数字化红利”时代转变,平台将新的增长点押宝在B端商户,致力于为商家提供数字化服务。在2019年11月举行的阿里本地生活服务公司战略发布会上,阿里巴巴集团合伙人、阿里本地生活服务公司总裁王磊就明确提到,靠补贴获取流量从而带来行业整体高速增长的时代结束了,外卖行业的增速已经明显降缓,接下来应当抛弃这种低水平的竞争,转而将目光集中在推动商家更深层次的数字化上。“数智化变革,才是行业的未来与方向。”阿里要向本地生活商家提供“新服务”。具体来说,他们将通过商业操作系统整合口碑、饿了么到店和到家的各项能力,建立从选址、供应链、预定、点单、配送、支付、评价在内的全链路数字化体系,实现服务、门店和营销数字化。该系统还可实现“一店多端”运营,即商户可以管理饿了么、口碑、支付宝、淘宝APP等多个渠道的店铺,实现阿里生态内的账户通、营销通、交易通、流量通。不难看出,阿里的这套打法还是基于其电商优势和整个数字经济体的生态资源,提供的价值是异域资源汇集,其实是在做加法,让商家基于数字化商业操作系统,培养更全面的线上线下经营能力。但由于服务行业的本地属性和对线下的依赖,阿里此前的电商优势并不能直接转化成其在本地生活服务领域的竞争优势,它需要一个落地、执行的过程。中信建投在一份研报中分析称,和美团亲自线下拉客不同,阿里通过合并饿了么和口碑进入本地生活领域,在餐饮 SaaS 没有提早布局,只能通过和二维火、客如云等在餐饮SaaS市场已有较强影响力的服务商达成合作进行被动防御。此外,中信建投认为,阿里云的数据处理技术优势虽然可以渗透到本地生活领域,但对于餐饮等中小型商户的本地服务业态的数据结构搭建等问题难以解决。同时,阿里在本地生活商户上的积累规模不及美团,餐饮SaaS 难以吸收阿里云的优势,需利用饿了么及新零售带来的本地生活生态积累经验。但本地生活服务市场想象空间依然巨大,接下来一段时间内,阿里、美团都将极力争抢蛋糕。收购客如云,能给阿里本地生活业务带来多大助力还要看执行效果。

转载声明:本文为转载发布,仅代表原作者或原平台态度,不代表我方观点。今日澳洲仅提供信息发布平台,文章或有适当删改。对转载有异议和删稿要求的原著方,可联络content@sydneytoday.com。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64