在悉尼,你需要买多少房产才能财富自由

投资房子不为别的,就是为了让自己活的更富有,更自在,任何扯其它的都是耍流氓。

在我们做任何一件事,我们要先有目标,投资也是一样,就好像我们出发前,先要知道终点在哪里。

买进资产就是为了用资产产生的现金流去生活,所以买房之前我们是先有一个收入目标,根据这个收入目标来规划,自己究竟如何投资。

Q

一个家庭想要在悉尼过上比较体面的生活,到底每月需要多少现金流呢?

以下是我一个居住在悉尼16年的老移民,对体面中产家庭支出的计算。

(示意图)

首先在悉尼想住的体面,房子价位必须在130万左右,这个价格可以让你在一个老牌中产区域如Mortdale,Oatly,Hornsby买到一个不需要装修,至少3睡房的house。

如果是住公寓的话,这个价格在传统的富人区如上东,下北和内西买个精装修的2房公寓也不是问题。

按照每年2.99%利息计算,每月还款4375刀。

华人这边家庭普遍有个孩子,过得体面孩子得送私校吧,澳洲私校费用平均1万5一年,两个人下来就是3万,每月下来费用2500刀。

想要开一个公里数不太多,牌子还不错的二手车大概要6万,如果夫妻二人各自一台,全部贷款的话,12万车贷按年利息5%计算,一个月要645刀。(假设这个钱是通过房屋贷款refinance出来的)

中产家庭肯定要买医疗保险,平均保费一年一个家庭至少要5000,加上车险,房屋保险,保守估价保费12000一年左右,平均每月1000刀。

上网费,手机费,健身房开支,水费,市政管理费,皆属于中产固定开销,平均每月350刀。

每年度假带全家两次,去国外玩。平均花掉3万6左右,平均每月3000刀。

每月生活基本开销,如衣食行——买菜、餐馆、衣服、汽油、小孩兴趣班、信用卡利息、孝敬父母,按照澳洲网上统计的平均花销是$1500一周,当然这个数字是包含租房、电费等我们之前提过的数字。

但考虑到中产应酬多,爱好多,我们保留这个数字,1500×4=6000刀一个月。

现在让我们把之前的数字做个统计:

4375+2500+645+1000+350+3000+6000 = $17870

考虑到房租要预留20%给管理费,水电市政杂费和房屋维护保养,这个数字要多20%

$17870/0.8 = $22337

房租自然要交税,但考虑到针对房屋的避税手段比较多,那就把这个数字再增加10%预留给税款

$22337/0.9 = $24818

$24818*12 = $297,816

大约等于30万Gross租金

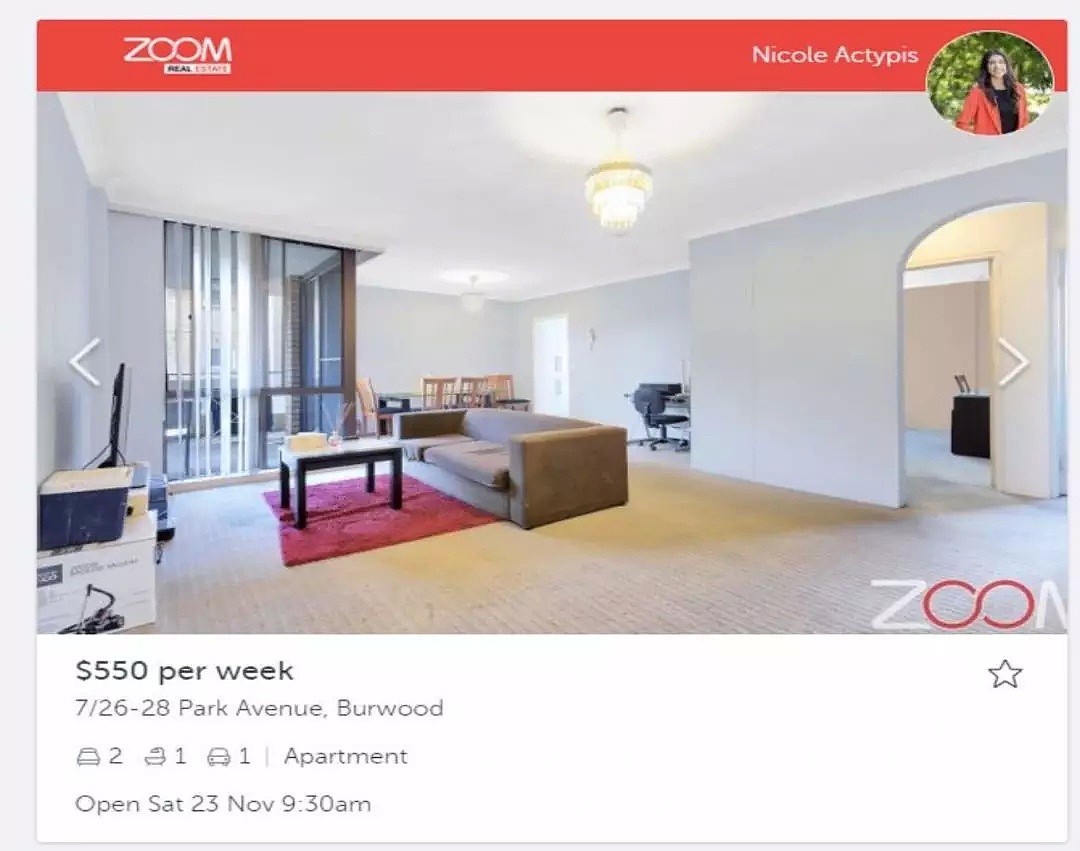

$550×52=$28600

您需要11套付清的burwood公寓,即总价值约为850万左右的资产,来达到您体面中产的生活。

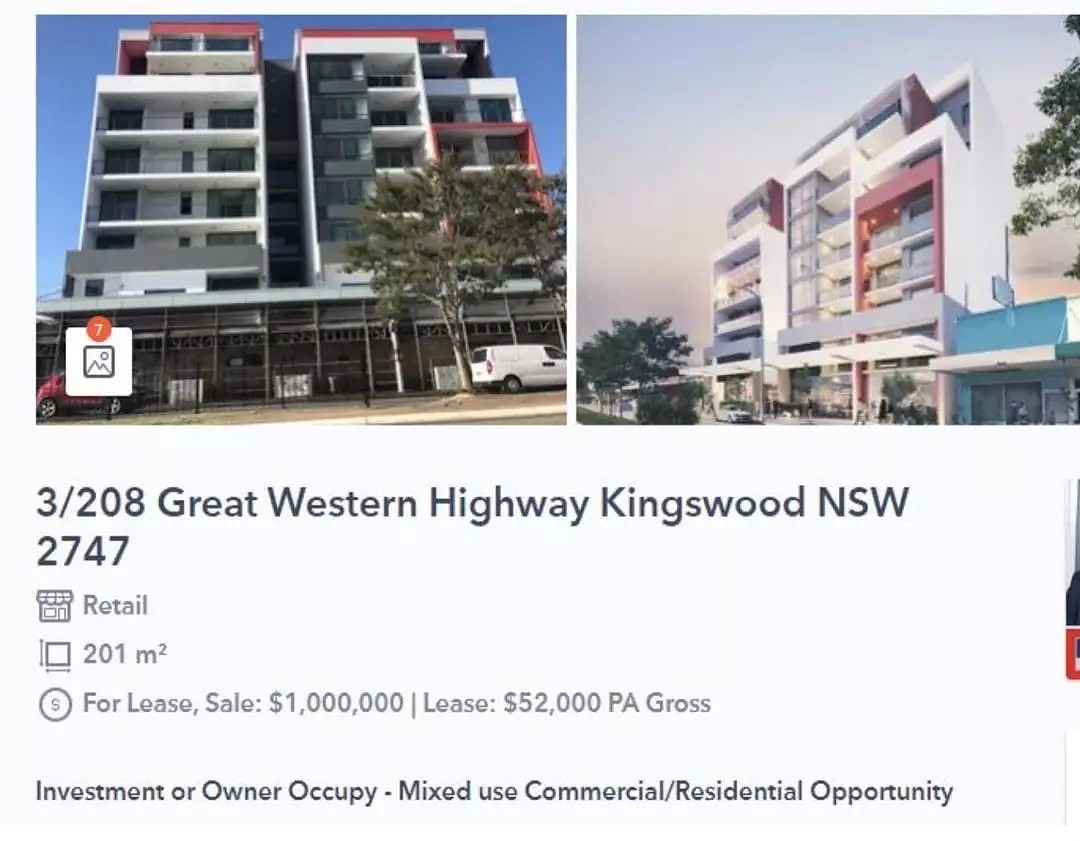

或者6个商铺,总价值600万,租金可以达到30万一年。

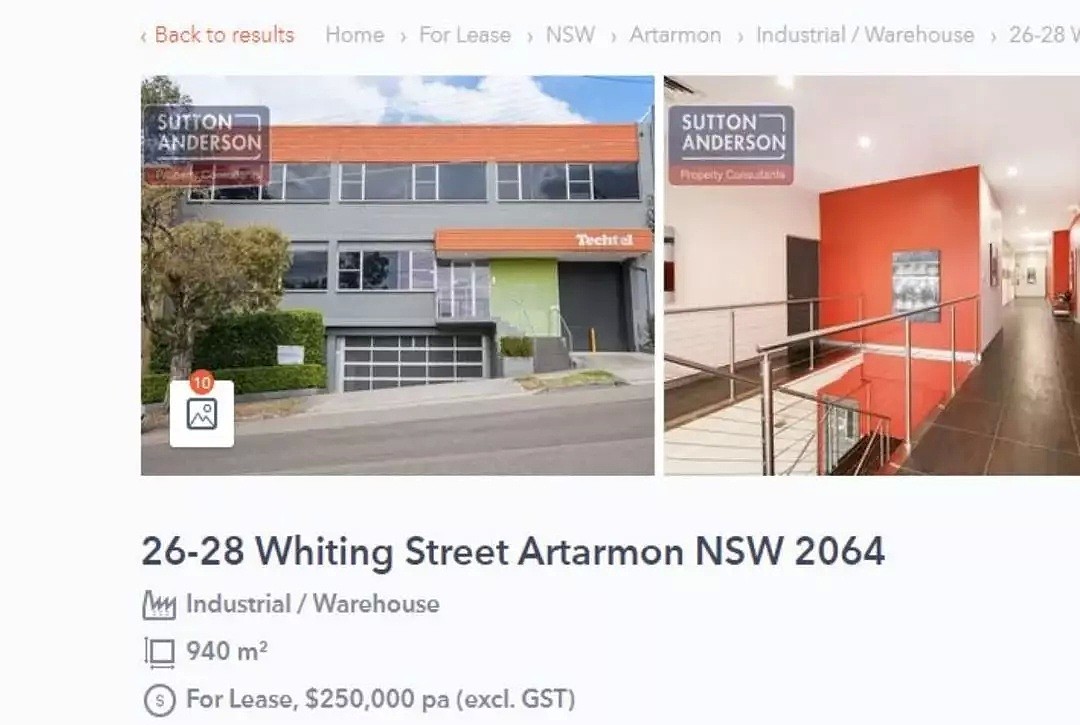

或者一个大的工业物业,市值大约500多万。

以上所有的回报,建立在你有钱把这些物业付清,然后享受纯租金收入。

对于富人来说,他们的财富已经通过生意达到原始积累,再像楼花公司鼓吹那样买20-30套房是完全没有必要的。

他们所需要做的是把手里的现金变成现金流,只要一栋足够好的商业物业,就能提供基本生活需要。

普通人不可能有那么多钱付清贷款,普通人买的所有物业都要贷款,那唯一的出路就是这个物业是高增值物业,在账面上可以看到房屋每年有30万的升值,在银行政策可行下,你可以通过refinance 抵押出来。

目前市场上最便宜的Interest only(只还利息)贷款可以做到3.69%,平均每月2466,只要房屋租金回报可以做到4.5%,基本就可以cover房屋包含贷款的一切支出。

7%的年平均增幅算是比较保守的一种预计,想要30万每年的升值,投资人需要买够430万左右的房产。

我自己算下来,平均一套带granny flat 的物业在85万左右,你只需买5套这样的物业,每套能租到736一周,每套都可以用最便宜的interest only贷款,房子每年升值7%,你账面上每年增加30万收入。

万邦君研究悉尼市场很久,公寓做到4.5%几乎不可能,能做到是dual key apartment,但每年绝对没有7%升值,或者是买30多万mount druitt公寓,租金300,但考虑租客质量和当地公寓楼的供给,7%也是没有希望。

所以只能买House 盖Granny flat。

考虑到NSW land Rate,这些房产土地价值预估200万左右,预计地税2万2一年。

所有增幅需要再提升一下到7.1%。

所以普通人想致富需要:

3.7%的贷款利息-----只还利息永远是王道

4.5%的租金回报----没这个回报房产玩不下去

7.1%的年复增长----10年翻一倍即可

108万自有资金投入(首付+印花税)---百万富翁只是人生的开始

这就是今天的分享,感谢阅读。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64