清盘率“捷报连连”,澳洲房市到了可以出手的时候?

11月12日,由澳洲本土卖房平台realestate.com.au统计的一周清盘率出炉,维州和新洲分别获得75%和79%高清盘率。自8月以来,高清盘率已经连续维持了3个多月,市场的火热程度似乎并不亚于2016年最高峰的行情。各大媒体纷纷指出澳洲房市已经复苏,澳洲最权威的财经媒体AFR更是打出来“物业重获投资者喜爱”的标题。

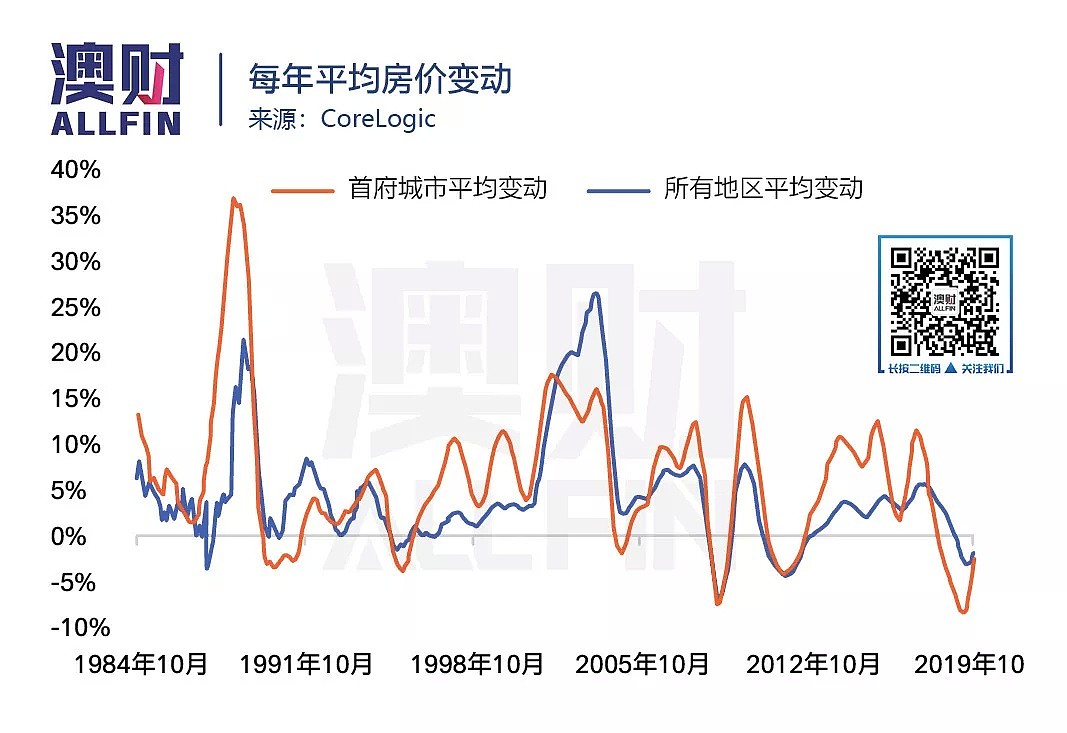

最新的清盘数据统计,也确实支撑了这种说法。根据CoreLogic对过去清盘率的数据追踪不难看出,自2018年末澳洲总体清盘率触底后,在过去的9个月时间里持续上涨,快速攀升的速度甚至超过了过去任何一个时期。另一方面,央行利率持续下调也从侧面推动了地产市场的“复苏”。

市场供应量或已触底

尽管清盘率确实不断攀升,但全澳拍卖总量却急剧下降。Corelogic数据显示,自2019年开始,全澳每周拍卖数约为去年同期的1/2,因此清盘率上涨更应该理解为市场供应(拍卖总数)下跌而不是需求(拍卖成交量)上升导致的(清盘率=拍卖成交量/拍卖总数)。

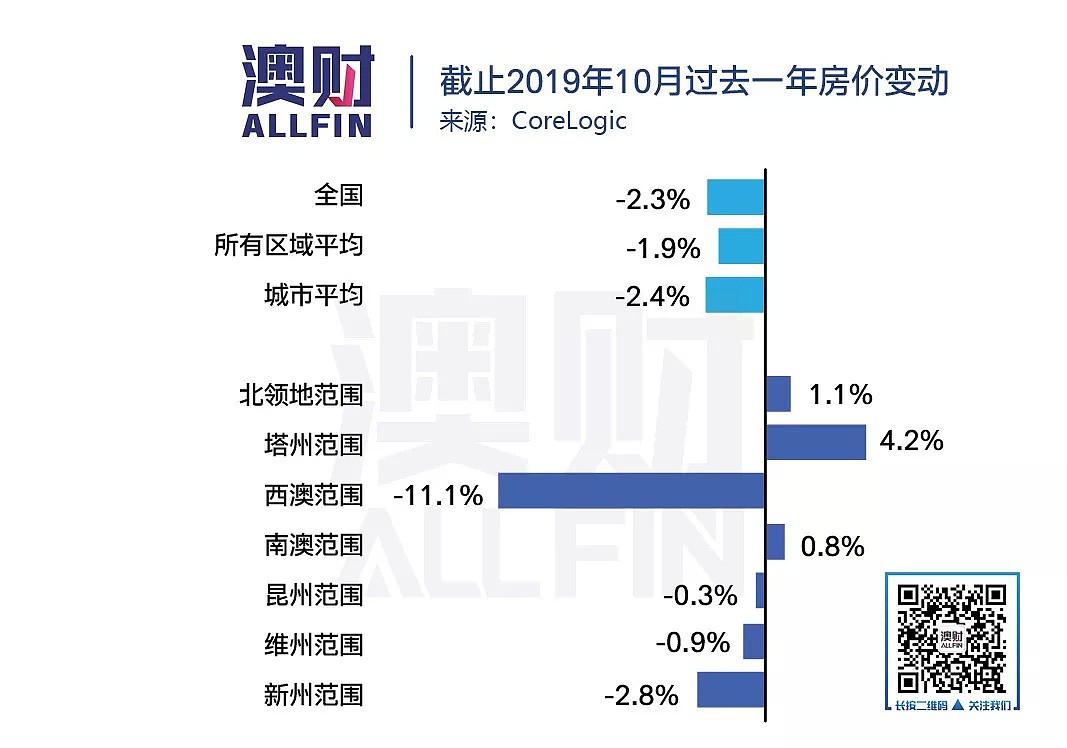

而在过去的一年里,全国平均房产价格下跌了2.3%,其中西澳地区房价下跌最为严重,全年下跌11.1%。而塔州出乎意料成为房价上涨最高的的地区,全年涨幅达到了4.2%,这或许是受新移民禁止定居新州和维州影响政策的影响,地产商开始把目光集中在地广人稀的“偏远地区”塔斯马尼亚。

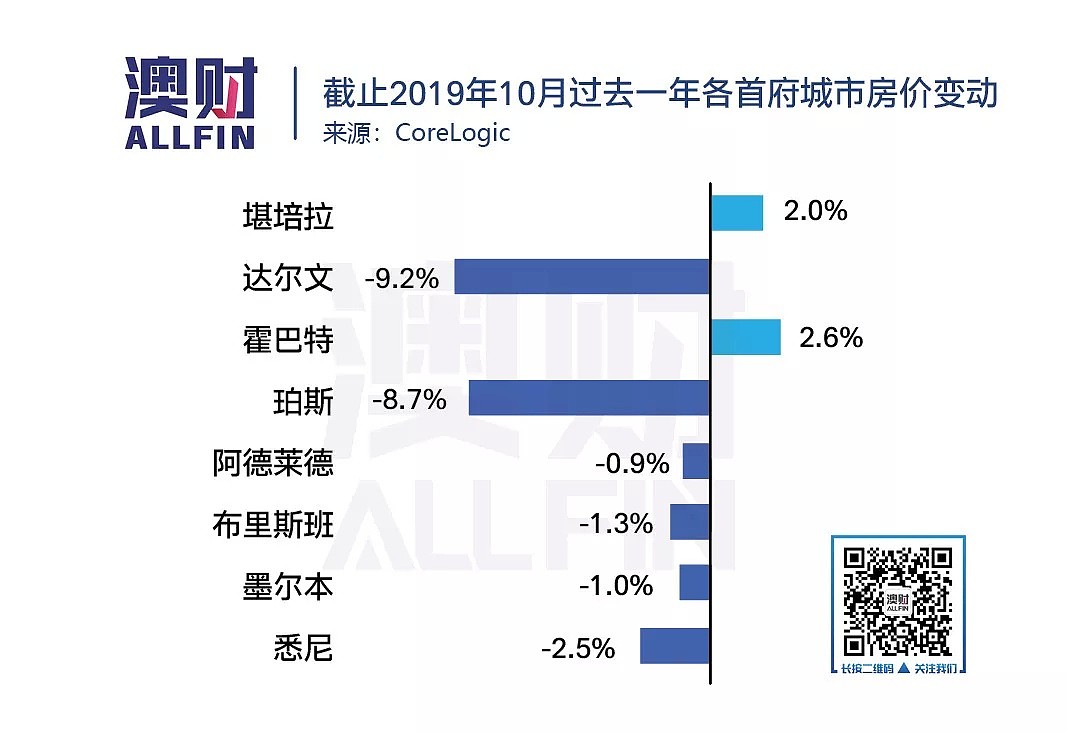

或许仍然会有人反驳,维州与新州的房价是被非首府城市拉低的,但从更直观的首府城市数据可以看到,墨尔本与悉尼的房价与去年同期相比下跌1%和2.5%。从数据上看,房价下跌幅度不大,这很大程度上得益于房价触底反弹。在进入19年8月以后,总体房价开始上扬,但仍然处于2008年以来的最低水平。

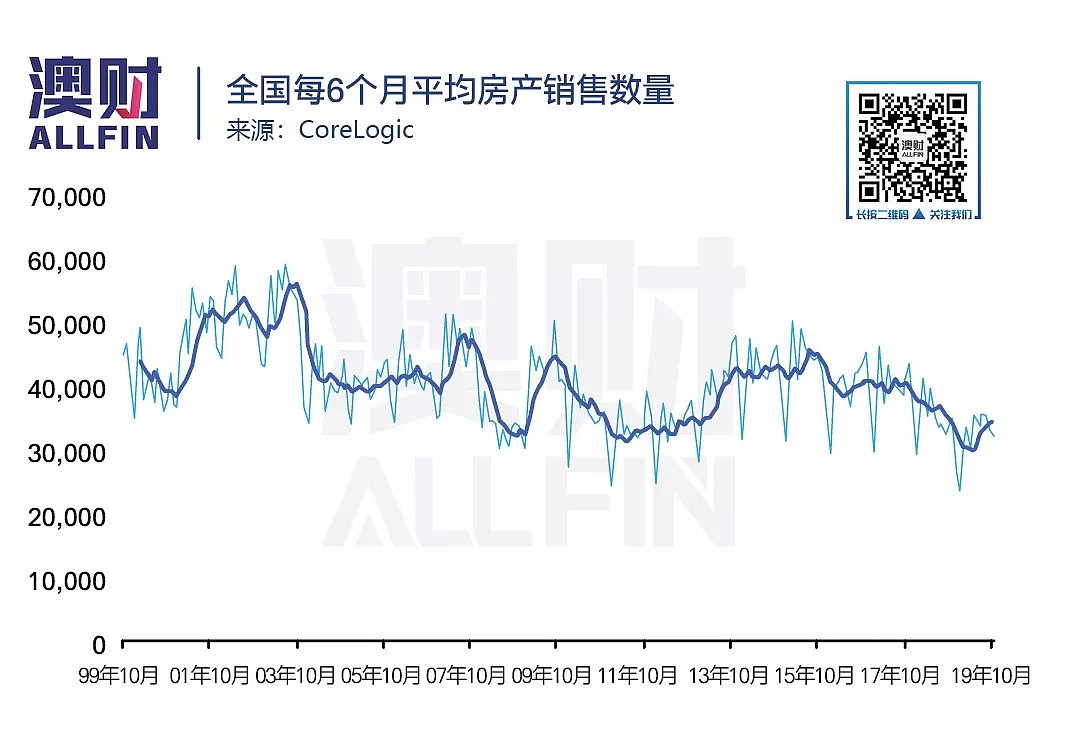

此外通过观察销售交割数量同比变化可以发现,澳洲全国地产销售总量(包括拍卖和私卖部分)确实出现较大幅度下滑,尤其是墨尔本,完成交割的销售量下跌15%。换句话说,澳洲总体房屋供应量正在走下坡路。

但细心观察过去6个月的平均销售数量,在进入十月以后交易数量已经逐步触底回升。可能由于房价已经跌至购房者的心理价位,因此有大量持币观望者,在近阶段选择入市。

房屋租金下跌未必是负面信号

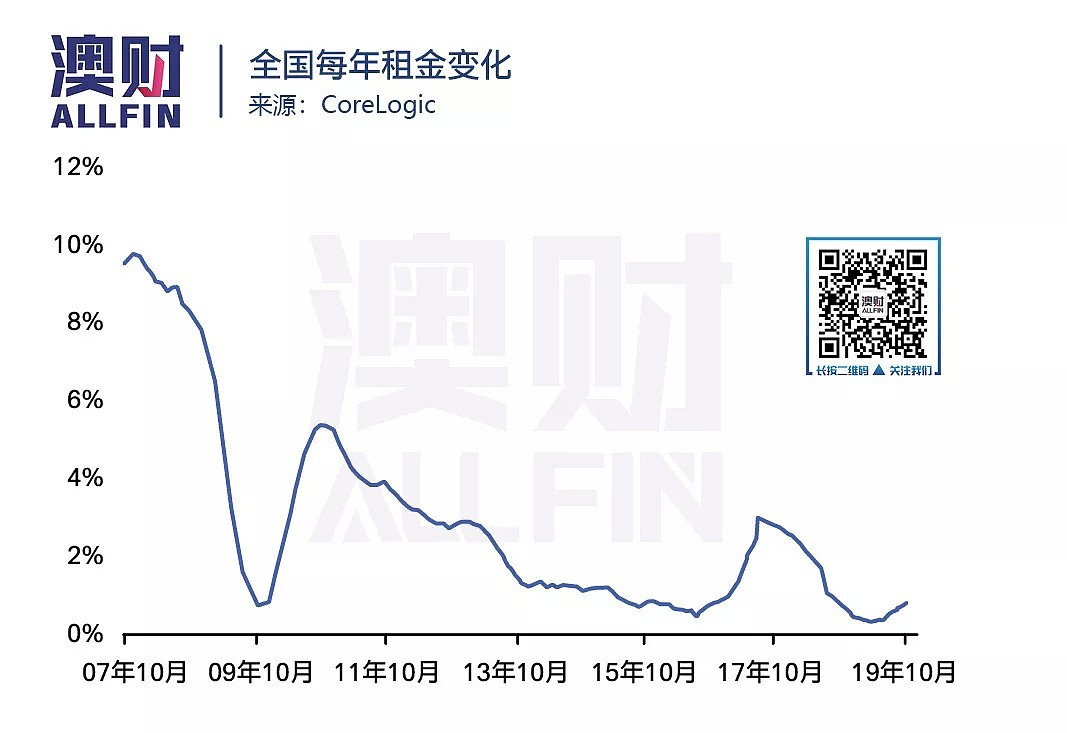

由于澳洲总体房屋供应量正在下跌,同时由于房市不稳定,投资者以及部分住房购买者都选择“再等一等”的态度,因此大部分人会选择暂时租房。从租金每年变化的情况来看,事实确实如此,除悉尼、堪培拉以及达尔文外,其他城市2019年10月的租金收入与去年相比仍然处于增长的水平。

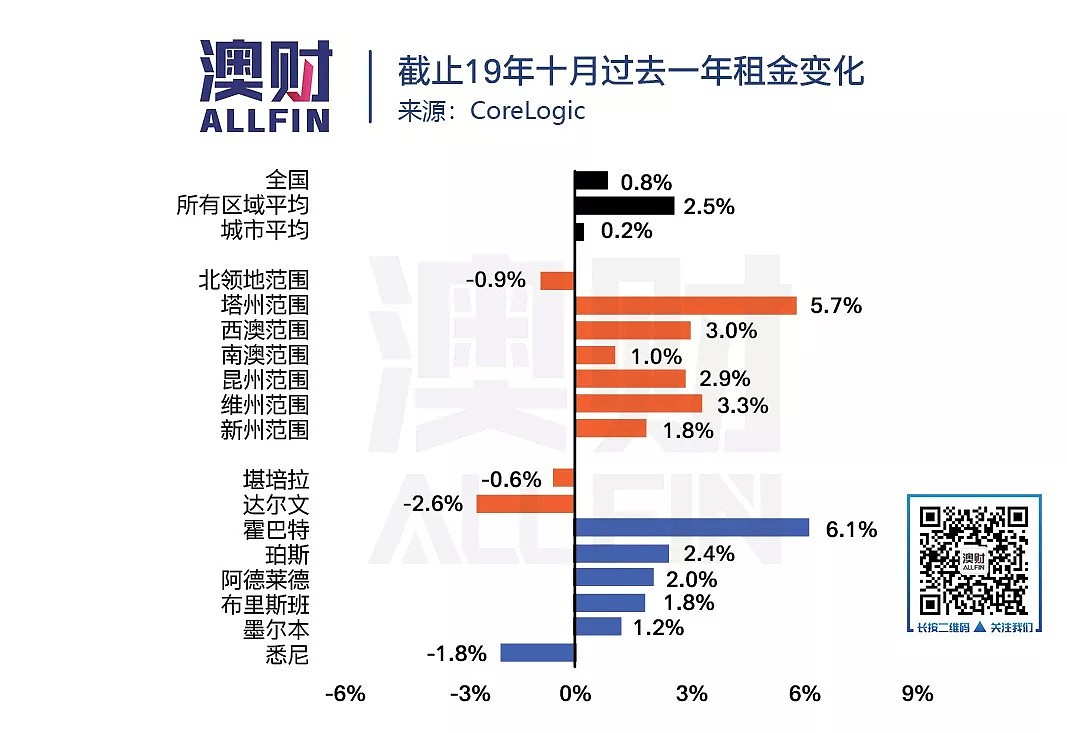

但不能忽略的是,全国每年租金增长的速度正逐步放缓,根据CoreLogic最新数据显示,全国最近一年租金增长仅为0.8%,而热门城市墨尔本和布里斯班仅有1.2%和1.8%的增幅,悉尼方面更是出现了负增长。而塔斯马尼亚再次意外成为了冠军,增幅高达6.1%,从房价与租金增长可以看出,塔斯马尼亚似乎正逐渐累积人气。从总体来看,租金收入似乎已经到达了阶段性的瓶颈,期待租金在未来大幅上涨的投资者可能要失望了。

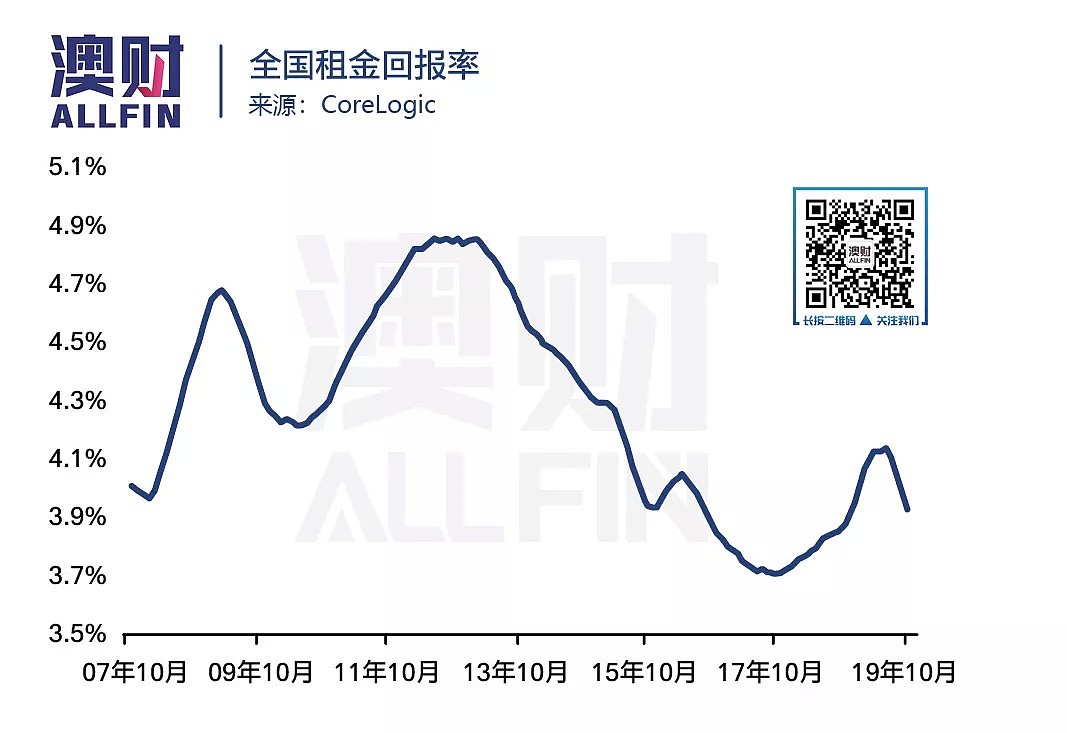

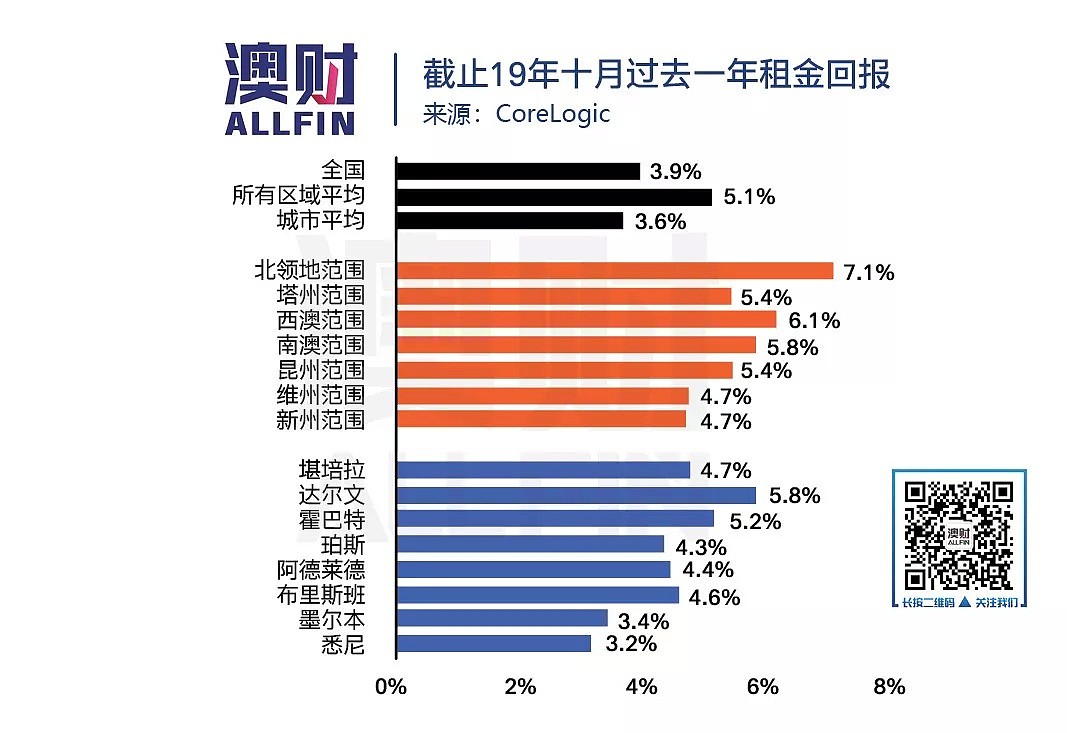

另一方面,全国的平均租金收益与上半年相比出现了小幅下滑,仅有3.9%。出现下滑的原因很大程度是因为房价在上半年已经跌入低点,部分住宅购买者认为价格合适选择入市,因此市场上租房人群逐渐变少。由于租房需求下降,使租金回报下滑变得理所应当。

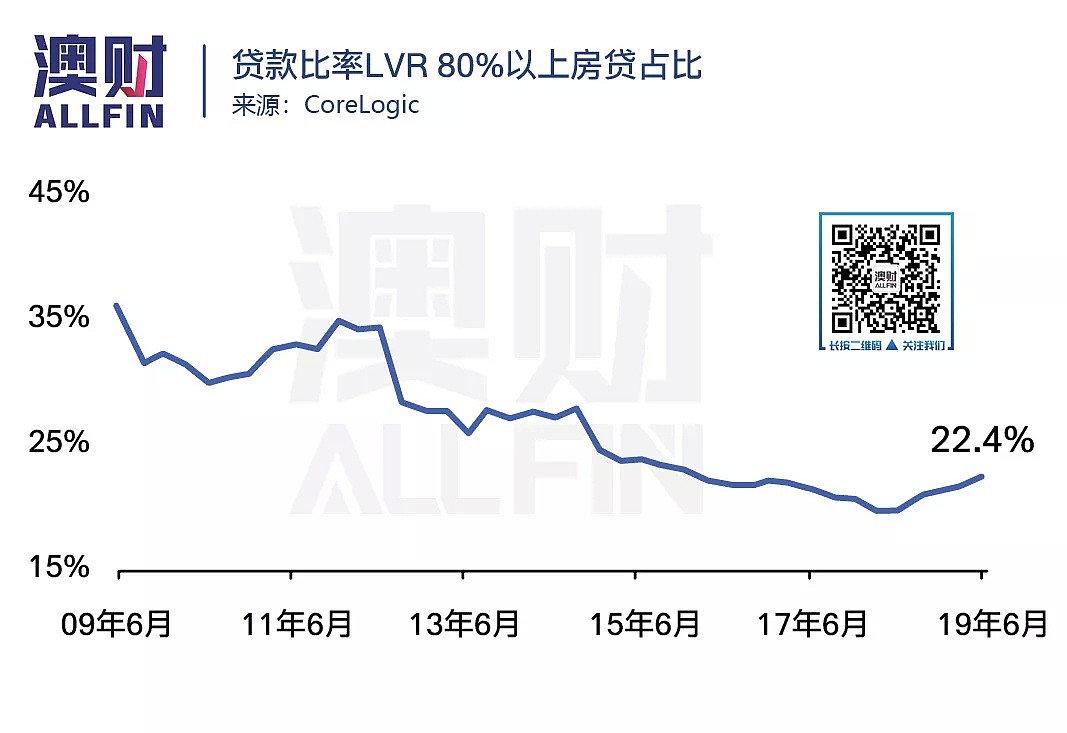

贷款需求持续“下跌”反应购买力上升

贷款比率LVR达到80%的房贷占比从2012起呈现持续下滑的趋势,尤其在2015至2018年期间,下滑幅度增快,主要原因来自贷款审核变严,同时对于海外收入的限制,尽管房价一路上涨,但贷款往往不能达到最大额度(理论上为80%,信用指标高的客户可以达到90%)。然而近期得益于央行利率下调,银行的放贷成本下降,让住房贷款的利率变得更为“亲民”,在相同的收入条件下,客户的还款能力反而得到了相对的提升,因此近期LVR80%的房贷比例出现小幅回升。

近期,联邦银行(Commonwealth Bank)更是宣布将抵押贷款还款能力评估的最低利率从5.75%下调至5.40%,这是继西太平洋银行(Wespac)又一个下调还款能力评估的“四大银行”。换句话说,银行对于贷款人的还款能力审查变得更为宽松,预计LVR80%的房贷比例将会继续上升。

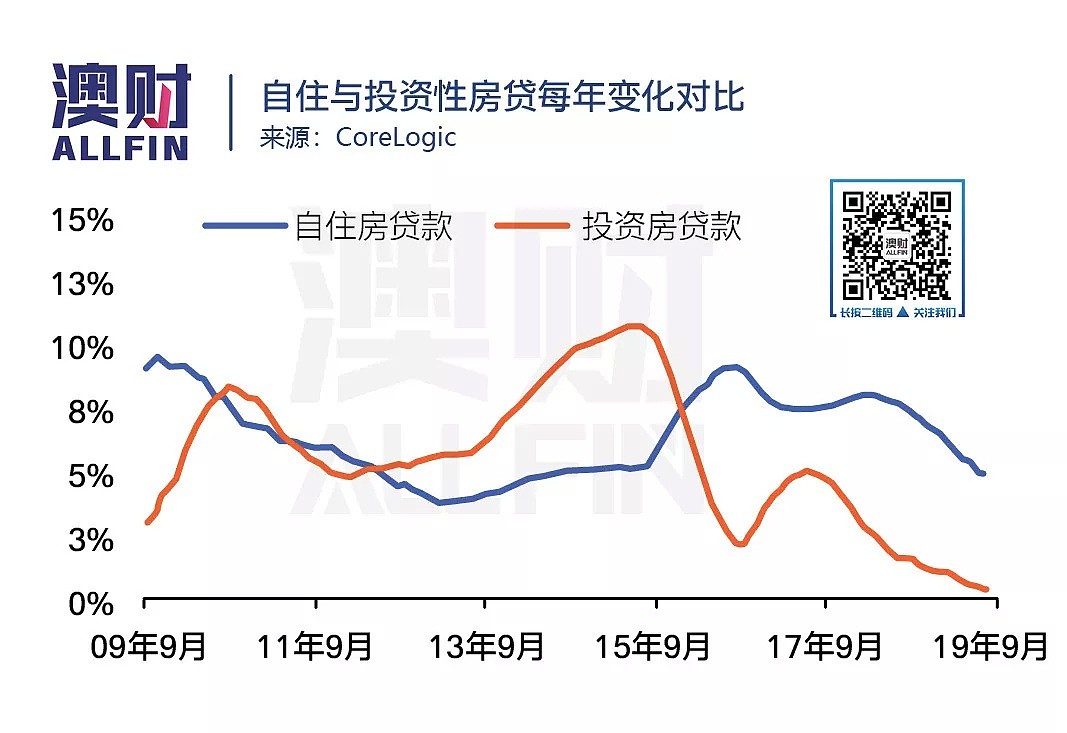

尽管如此,市场上总体贷款趋势并不乐观。此前由于房屋的不断“贬值”,投资者对于房屋的青睐大不如前,可以看到截止2019年9月投资性房贷出现了负增长,同时自住房贷款的增速也在放缓,这或许能解释银行愿意放松贷款审查的原因。央行利率的下调让银行利润率(Margin)大幅下跌,同时房市不景气让投资者望而却步进而放弃贷款。贷款量与利润率的双重打击,让银行们真的“憋不住了”。由于财政政策无法控制,银行只能想着法子增加贷款基数,从而确保集团盈利。

房地产还该不该投?该!

从投资者的角度来看,现在或许是地产入市的最好时机。结合上述市场表现来看,尽管我们不应该单纯的迷恋清盘率,但清盘率确实带动了价格反弹,目前房屋供应量大不如前,主要原因来自市场价格没有回到当初的“高点”,卖家不会冒然“出货”,否则就会面临巨大的损失。但经历了长时间的低迷,卖方心理也会出现一定变化,撇开12月和1月这两个淡季,可以预见在未来的几个月内房屋供应量会逐步回升,卖家也愿意在较为“合理”的价位放出物业。

此外,目前市场价格已经在一个“合理”的区间,购房者的相对购买力与前两年相比大幅提升。据权威媒体AFR报道,首次购房者已经开始感受到来自市场的压力,房价的上涨可能会再一次限制他们购房的能力。所以无论是投资还是自主的首次购房者都不应该错过现在的机会,购买心仪的资产。

从贷款的角度来看,尽管目前仍未恢复对海外收入担保的限制,但低利率以及低门槛让购房者的贷款额度大幅上升,这意味着能够以一个较低的首付撬动较大的资产,从投资的角度来看这未尝不是好事。但值得注意的是,贷款人应该客观看待自身的还款能力,否则过大的杠杆换来的是更大的损失。

回到澳洲整体经济,由于目前各个行业都不太景气,即便是低利率也没有促进中小型商业贷款增加,这显然是起不到促进经济的作用的。反而房地产的重新活跃,有机会带动其他行业如建筑、设计等重新复苏,同时增加就业机会,而有钱赚人们才能够消费,最终影响整个澳洲经济的好转。

目前政府方对于地产行业属于适时的松绑,或许在未来房价回复至相对高位后,新的政策才会出台,毕竟依靠地产拉动经济的策略,让世界第二大经济体足足发展了将近20年之久,如今对房产市场的宽松,在压抑的大环境下未尝不是一个良策。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64