CMC Markets | 黄金多头渴求“中途岛胜利” 川普日内将有演讲

周一亚太股市表现糟糕,带动欧美市场走势疲软,创下三周以来的最大单日跌幅。当然股票市场依旧有足够的机会连续第六周恢复性上涨,这将是继2017年末和2018年初连续10周上涨以来的最好记录了。

流动性方面,全球利率环境走低,货币市场呈现宽松态势,流动性上自然保持有利。当然,能否形成10周以上的上涨局面,还需关注今日日内一件重大事件:美东时间周二,川普在纽约经济俱乐部的讲话。

中美自10月达成短期贸易协定以来,市场风险偏好再提升,至少表明一点,中美间“贸易战”并未加剧。种种迹象和此前市场推动因素的对应来看,贸易战的不确定性依旧是市场面临的主要风险。

中美谈判的信号释放的有点“自相矛盾”,川普总统周六(11月10日)的Twitter称,谈判进展顺利,但“太慢”。

川普政府目前精力基本已经转向,主要目标转为应对“2020大选”,共和党目前候选人川普以及副总统彭斯,对阵的民主党候选阵营拜登、、桑德斯、沃伦以及新加入的布隆伯格,依旧赢面较大。

不过估计川普竞选团队已经注意到,因贸易谈判的签字迟滞,美国农民利益实质性负面影响已经显现,作为川普重要票仓之一的肯塔基州州长选举中(11月5日),民主党逆转获胜,同时夺下维吉尼亚州议会的控制权,这对意在连任的川普共和党政权来说不是一件好事。

预计今晚川普讲话中将维持“鹰派本色”,或者“绵里藏针”,日内有望对黄金构成支撑。

从中美贸易角度看,我们综合了公开信息以及此前分析中提及的逻辑叠加,我们依旧维持共和党赢面较大,布隆伯格参选民主党已经可以看出民主党内部对于“民左”势力的担忧以及不满,拜登被“乌克兰门”拖住,即使和川普“同归于尽”,很难有成为彭斯的对手。

因此短期协议有望签字达成,长期协议有困难,若短期协议无法最终签字落地,共和党拿下2020之后,双方谈判恐更为艰难。当然这也是大国博弈中最为精彩的部分。

贴合市场表现看,黄金技术上的跌势趋于放缓,昨日跌破10月1日的1459水平后,开始做出下影线,虽然没有止跌的信号,但是已经给出了“观望”的信号,这个信号将与日内川普的讲话形成紧密关系。

黄金若止跌反弹,则短期有望快速反弹至1470美元水平上方,依旧受压于1476—1480美元水平区域。

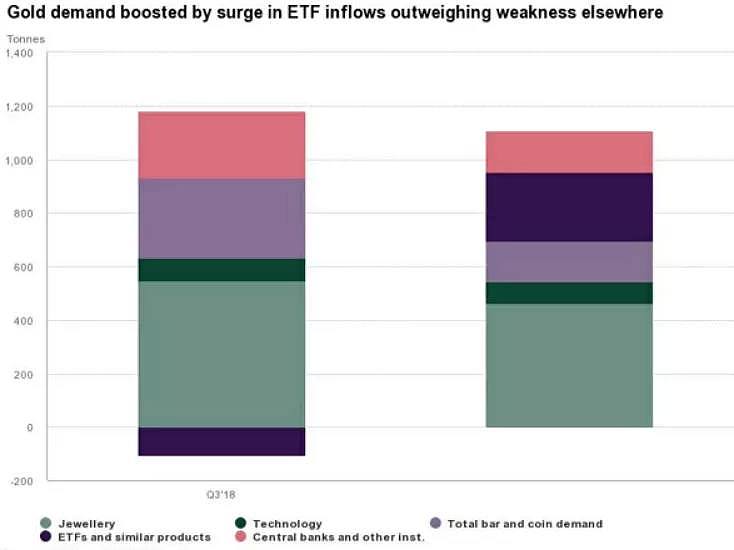

最新基本面上:世界黄金协会最新发布的《黄金需求趋势报告》显示“全球黄金ETF总持仓量在今年第三季度创下了历史新高,达2855.3吨。总持仓量三季度增长258.2吨,这也是自2016年第一季度以来最高的单季度流入量。”

(Source:google)

如图所示,ETF同比2018年3季度大幅增长,铸币需求及首饰需求出现下滑。主要原因我们认为是“散户投资者抓住机会锁定利润,而不是进行新的购买。”

因此一旦黄金价格技术上出现突破上行,则会产生新一轮的铸币及首饰需求,此波锁定利润的投资者可能将成为新的买盘推动因素之一,且当前换手建仓的将成为铸币及首饰的新主力。

新兴的5G技术的基础设施建设将使用到黄金,当前面还未铺开,此后电子行业对金银需求将提升。

公开消息面上,上周四(11月7日),黄金处于下破1480美元水平的交易日,摩根大通的资产配置团队表示‘由于“周期性复苏的迹象,地缘政治紧张局势缓解,货币宽松同步”,摩根大通取消了黄金对冲。’

同日,花旗集团(Citigroup Inc.)的策略师在资产配置报告中放弃了黄金的多头头寸。

这一点,与市场传言的中国抛售黄金储备,形成了一个“趋势合力”。

周一美盘在截至纽约时间上午10:30的30分钟内,交易了33596张合约,是平均100天交易量的三倍多。相当于超过300万盎司的合约在半小时内易手,助长了抛售。这推动最活跃的主力合约跌至每盎司1448.90美元,为8月5日以来的最低水平。

纵上所述,周内黄金有迎来契机反弹的一段交易性机会,同时留意周内的影响因素:

1、联储主席鲍威尔周三国会联合经济委员会讲话;

2、劳工部将公布10月份通货膨胀及10月零售销售数据;

中期,多头走势需重新整固以迎回此前放弃的“趋势交易者”,中美贸易协议变化以及美国2020选举的变化将重新“左右”黄金。

维持此前10月17日的分析,年末2月的黄金维持震荡不变。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64