两份沽空报告蒸发20亿澳元,澳洲科技股被迫上演年度“反击大戏”

近期,澳洲ASX科技股的代表之一,物流软件巨头WiseTech(ASX:WTC)遭到沽空机构J Capital Research做空。

毫无预兆的突然做空,使WiseTech措手不及;J Capital一前一后两份沽空报告,直接将WiseTech股价拉低超20%,20亿澳元市值化为乌有。

WiseTech面对做空者也采取了及时的回应,连发两份公告澄清,展开“反击战”。

于此同时,澳洲科技界同行纷纷发声支持WiseTech,并呼吁监管机构规范沽空公司行为。澳洲当地分析师也对J Capital的报告提出了质疑。

一来二去,刚进入100亿澳元市值不久的WiseTech成为了近期股市热点;同时,也引发了市场对于澳洲科技股是否估值过高的疑问。本次带着这一疑问,来回顾一下WiseTech身上究竟发生了什么?

WiseTech:

市值100亿澳元的澳洲科技巨头

WiseTech Global Limited(ASX:WTC,慧咨环球)是一家物流行业软件解决方案的提供商。总部位于澳大利亚悉尼,是澳洲科技力量的代表之一。该公司针对国际及国内物流行业的需求,专注开发、销售和实施基于云技术的软件解决方案,主导产品 CargoWise One 可以提供全面的端到端物流解决方案。

WishTech产品页面截图

自 1994 年起,公司就开始帮助物流公司有效管理物流和信息流。现今在 130 个国家和地区中,有 12,000 多家物流企业正在使用该公司软件系统。

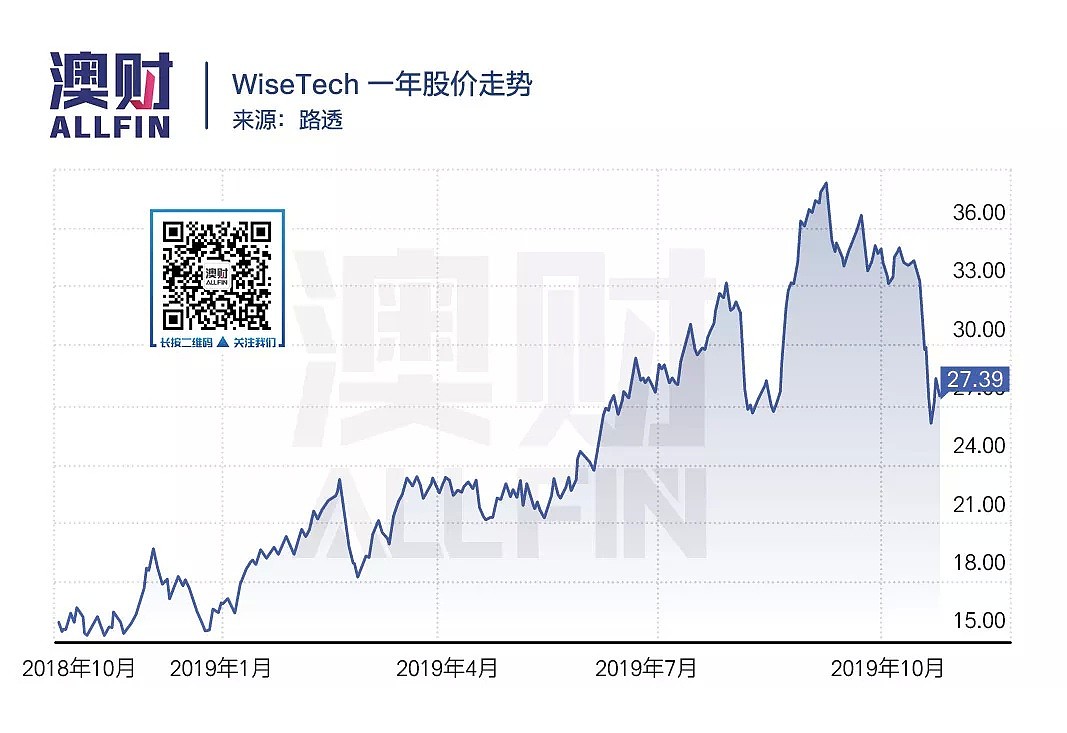

WiseTech 2019财年的财报中,营收飙升57%至3.483亿澳元,全年净利润上涨33%至5410万澳元。强劲的财报推动该公司股价在9月达到历史最高峰,市值在本次事件前也超过了100亿澳元。

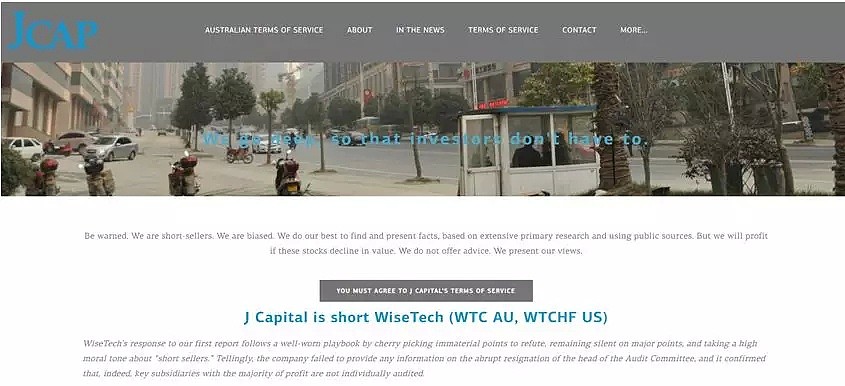

J Capital Research是何方神圣?

J Capital Research(美奇金)是一家总部设在中国的,美国投资咨询公司。该公司除了进行中国宏观经济政策研究外,还对全球被高估或低估的上市公司进行发掘,并发布相关净值研究报告。

J Capital Research是典型的沽空机构,靠做空其它上市公司股票来获取收益。

公司首页截图

该公司由Anne Stevenson-Yang女士和Tim Murray在2007年成立,二人都在中国有长期工作经验。

Stevenson-Yang早年曾负责美中贸易理事会在中国的业务。本次针对WiseTech的两份报告皆出自Stevenson-Yang之手。

Tim Murray能说流利的普通话,并拥有麦格理大学的中国政治经济学学士学位。Tim Murray还是澳大利亚Wentworth选区的前工党候选人。

J Capital Research在今年4月做空了中国二手车平台优信集团,导致纳斯达克上市的该集团股价暴跌。在上个月(9月)J Capital Research还做空了中国制药巨头百济神州,百济神州美股港股双双下跌。

做空机构都是谋利的,并不是为了“维护正义”而去揭发别的企业。J Capital 在声明中也表示,自己可能从卖空仓位和价格下跌中获益。

事件始末:两份沽空报告连续打击

两份回应声明坚决反击

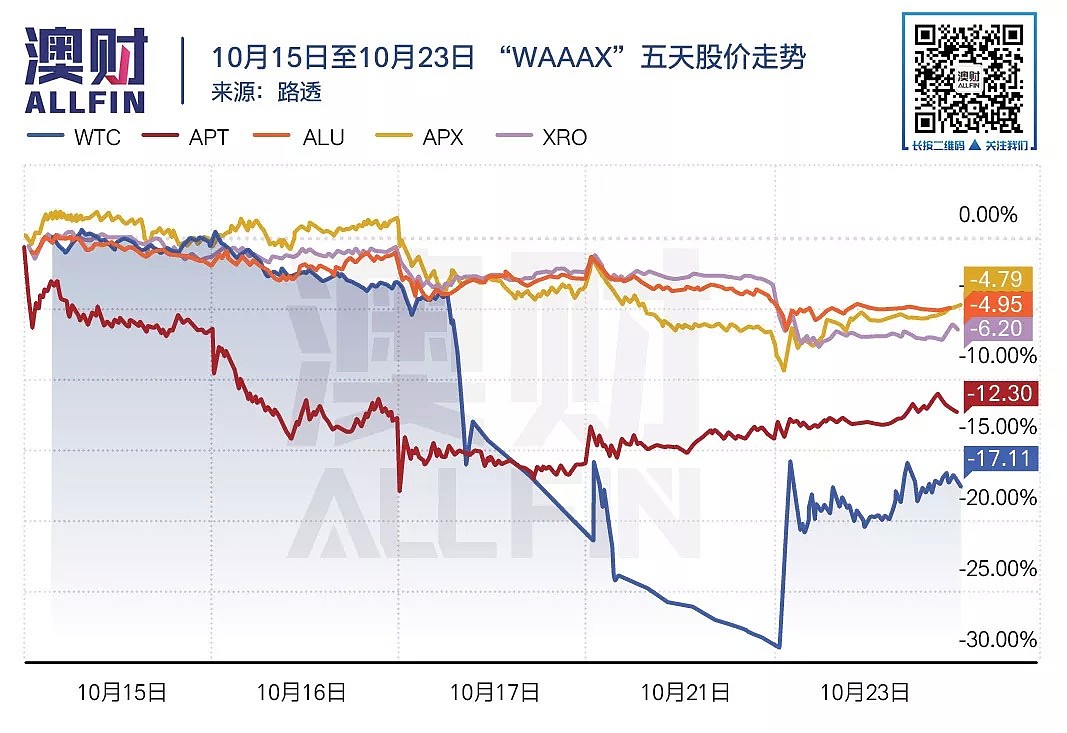

10月17日

J Capital Research发布第一份沽空报告

J Capital Research(以下简称JCapital)在该日上午发布第一份沽空报告,长达31页的文件质疑了WiseTech的增长,并声称WiseTech夸大利润和收入。

股市投资者情绪被该报告“打的措手不及”,WiseTech股价在当日应声下跌,ASX率先暂停WiseTech交易,WiseTech随后申请正式停止交易。

交易停止前WiseTech股价已经下跌10.18%。

J Capital在第一份报告中对WiseTech的质疑点部分列举如下:

WiseTech通过操纵会计报表,夸大了利润增长。自从WiseTech上市以来的3年,被夸大的利润可能最高达到了1.16亿澳元,夸大比例为178%。

会计报表的操纵可能包含WiseTech软件成本的资本化。J Capital称,WiseTech将成本计算了两次。

WiseTech最新的有机增长在10%左右,并非公司宣称的25%。大部分收入增长来自于收购,而不是有机。

WiseTech使用澳洲的交叉担保契约掩护子公司,这意味着拥有其收购业务的子公司无需向监管机构单独提交经审计的财务报表。

10月18日

WiseTech发公告回应:无根据,不真实

10月18日,WiseTech发布公告回应J Capital的报告,但并未恢复股票交易。

WiseTech在公告中表示,J Capital的报告毫无根据,并不真实。公司完全拒绝报告中关于财务不当和违规行为的指控。以下为部分列举:

J Capital的报告“错误地误解了,选择性地陈述或歪曲了公司的绩效,产品质量和客户满意度。”

J Capital对WiseTech的自然收入增长的估计是不正确的,并且WiseTech指出过去三年产生的运营现金流远高于其收益。

WiseTech驳回了有关重复计算资本化软件成本来夸大资产的说法,并表示公司持续应用澳洲会计准则,并符合国际财务报告标准。

J Capital对区域收入的分析是有缺陷的,对交叉担保契约的评论是“不相关的”。

WiseTech同时呼吁监管机构采取行动,遏制卖空者的恶意袭击行为。

“我们不仅是为我们自己,还为许多的可能会遭受类似攻击的澳洲上市企业,向监管部门和政府呼吁,考虑由美国或海外卖空机构发布报告引起的复杂问题和损害。”

10月21日

第二份沽空报告导致WiseTech再次被迫停盘

10月20日,J Capital发布第二份沽空报告,重点放在了WiseTech的疯狂收购策略、收购整合情况和客户满意度上。

WiseTech在10月21日(本周一)再次“重蹈覆辙”,股价开盘后不久被ASX叫停,接着申请正式停止交易。

交易停止前WiseTech股价已经下跌12.33%。一来二去,两份报告让WiseTech损失了20亿澳元市值。

J Capital在其报告中表示,WiseTech的快速收购似乎是在疯狂地努力,以维持一个快速发展的业务。J Capital还采访了WiseTech的部分客户,前雇员和竞争对手,结论显示WiseTech的客户满意度并不高。

WiseTech自从上市以来,收购策略激进,已花费4亿澳元收购了34个货运平台,但集成度很低。

收购完成后,WiseTch通过投资不足并在旧平台上抬高价格,迫使客户转向CargoWise One,损害了所收购的公司。客户在被收购平台上的流失率高达50%。

WiseTch宣称全球前25大货运代理公司皆为其客户,但调查发现仅有7家在使用CargoWise One。

采访的13家WiseTech客户中,一半认为WiseTech的服务糟糕,25%的客户想换一家服务商。

10月23日

WiseTech发公告强劲反击,股票复盘上涨8.5%

周三,WiseTech发布公告对指控进行一一回应,并指出J Capital的观点是“自我服务式”的误导性主张。

在WiseTech的强劲回应下,该公司股价在开盘短暂下跌后迅速恢复上涨,最终收于上涨8.5%;投资者信心已开始恢复。

WiseTech表示,全球排名前25位的货运代理公司皆为客户;其中22家正在使用CargoWise One(但部分仍在使用初期)。全球排名前50位的第三方物流提供商中有43位都是客户。

该公司拥有超过12,000个客户,J Capital所采访的13家公司,并不具有代表性。

针对性的对小型公司的战略收购,这类交易的主要目的既不是为了“叠加收入”,也不是为了获取客户。这些资产往往用来带进集团,以扩大知识、资源和形成进入新市场的渠道,或加速技术融合。

WiseTech的收购交易频率和数量,反映了公司需要迅速采取行动获取资产,以支持实现公司全球策略和扩大市场所需的资源和发展速度。

WiseTech继续维持其8月份制定的2020财年利润指引,即收入4.4-4.6亿澳元(增长26-32%)、EBITDA 1.45-1.53亿澳元(增长34-42%)。

值得注意的是,在第二份回应中,WiseTech依然未就之前报告提到的两个关键事项作出合理解释,分别是审计委员会负责人突然辞职,以及首席执行官兼创始人理查德·怀特(Richard White)在公司密集筹资期间从股票销售中套现至少7300万澳元。

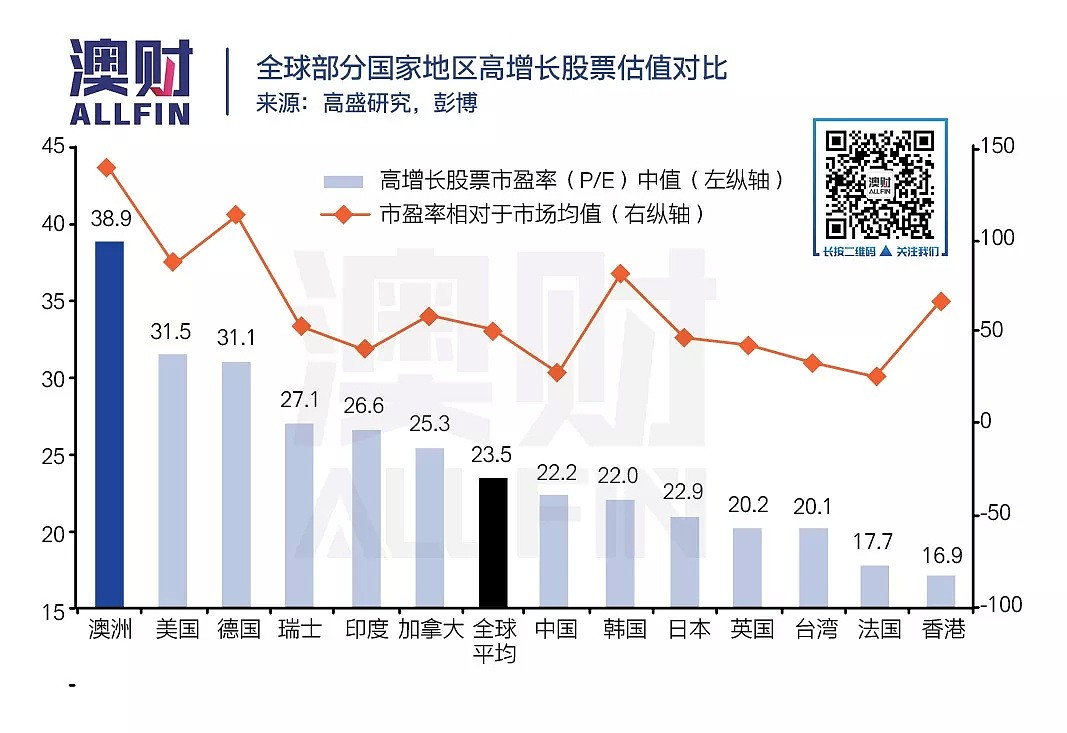

澳洲科技股估值是否过高?

自此,WiseTech和J Capital的“战役”看似已告一段落,谁胜谁败尚不能盖棺定论。但俗话说“苍蝇不叮无缝的蛋”,WiseTech被沽空机构盯上,自然和自己超过100倍市盈率的极高估值倍数分不开。2018年中,瑞士信贷分析师就曾将WiseTech描述为,在收入估值倍数方面全世界最贵的软件股票。

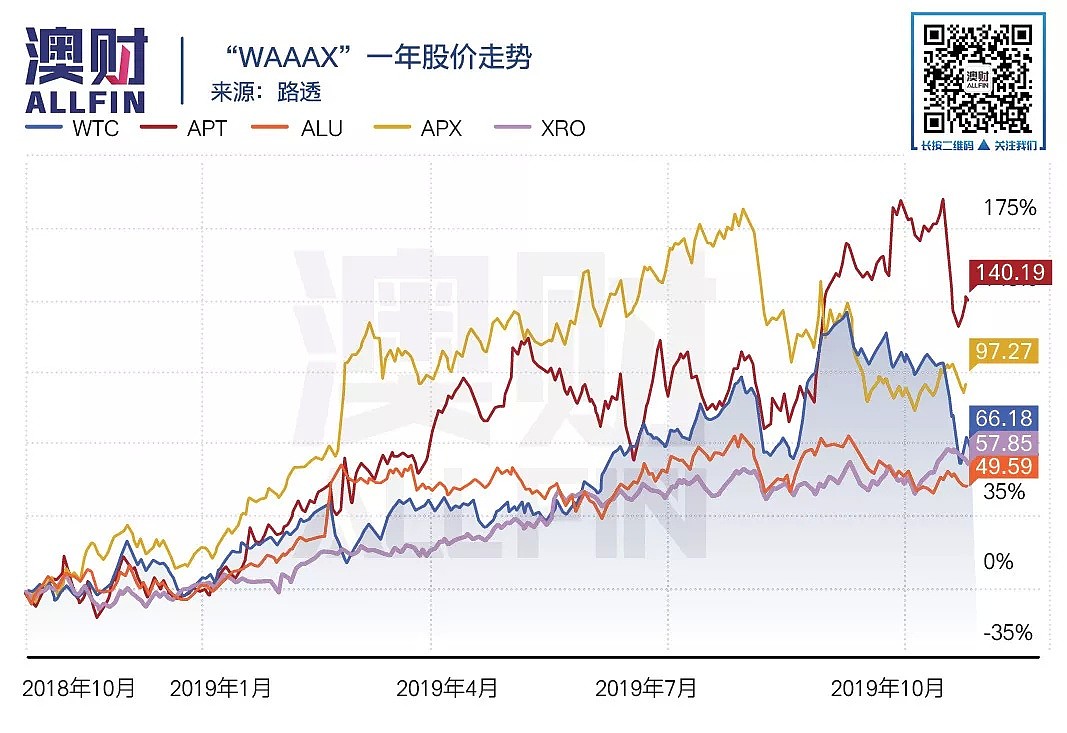

作为澳洲科技股的代表之一,以及ASX科技股组合“WAAAX”的成员,WiseTech在高估值下被沽空的事件,也可能会引发市场对于澳洲科技股总体估值是否真的过高的担忧。(“WAAAX”组合包括Wisetech (ASX: WTC)、Appen (ASX: APX)、Altium (ASX: ALU)、Afterpay (ASX: APT)、Xero (ASX: XRO))

根据高盛和彭博数据显示,包含“WAAAX”在内的澳洲高增长股票,已经成为全世界最被高估的增长股。平均交易在38.9倍的远期市盈率,比全球平均水平高出65%,比美国高出25%。

彭博数据还指出,澳洲S&P/ASX 200信息科技指数的平均市盈率高达92.5倍。而纳斯达克100科技指数平均市盈率在22.7倍。其中,“WAAAX”对ASX200信息科技指数的影响力巨大。

市场有时把“WAAAX”与美国科技股组合“FAANG”放在一起比较 (FAANG包括Facebook、Apple、Amazon、Netflix、Google(Alphabet))。相比之下,“WAAAX”的估值显得确实偏高。

“WAAAX”对比”FAANG” | |||

名称 | 市值 | 市盈率(P/E) | 市销率(P/S) |

WiseTech | 90亿澳元 | 162 | 26 |

Afterpay | 75亿澳元 | n/a | 28 |

Altium | 42亿澳元 | 55 | 17 |

Appen | 26亿澳元 | 51 | 5.7 |

Xero | 93亿澳元 | n/a | 18 |

5202亿美元 | 31 | 8.3 | |

Apple | 1.08万亿美元 | 21 | 4.2 |

Amazon | 8734亿美元 | 74 | 3.5 |

Netflix | 1168亿美元 | 84 | 6.2 |

Alphabet(Google) | 8612亿美元 | 25 | 5.8 |

“FAAANG”组合是科技界的佼佼者,在商业模式成熟的同时,依旧能保持着较高增速,重要的是有着高利润和大量现金储备。相比较下“WAAAX”虽然股价增速优异,但盈利能力显然相对较弱,Afterpay和Xero更是还处于亏损。

“WAAAX”在这种情况下,却拥有着相当高的估值倍数,确实容易让市场考虑其中是否存在着被高估的“泡沫”。

“WAAAX”近期在WiseTech被沽空,以及Afterpay被澳联储“支付系统报告”影响下,普遍表现不佳。虽然从长期涨幅来看,“WAAAX”的成绩依然优异,但近期的风波确实可以为关注科技股的投资者们提一个醒,保持谨慎态度。

小结

澳洲公司被沽空机构盯上在近年来其实时有发生,农业地产集团Rural Funds Group、投资公司Blue Sky、奔富葡萄酒母公司TreasureWineEstates、建筑巨头CIMIC等皆被沽空机构做空过。有些公司被做空后仍可强劲反弹,有些公司被发现问题后确实一蹶不振。

笔者认为,本次WiseTech被沽空,确实反映出了一些问题。在高增速高估值下,该公司的成本资本化、有机增长披露不充分、激进且不太透明的收购扩张策略等,是值得思考的问题,也需要投资者留意。

但从表现来看,事实证明该公司的商业模式和发展策略是可行并适合该公司的。同时J Capital的报告所述也并不全面和深入,带有偏见的沽空报告需要谨慎看待。澳洲本地有分析机构就已经对该报告进行了有理有据的反击。

不过澳洲科技股的高估值情况确实存在,经过本次事件后,市场可能会更谨慎的看待科技股甚至整体高增长股票,投资者需要留心。

近年来沽空机构攻击股市已经愈发常态。上市公司被沽空机构盯上,投资者无论对上市公司多有信心,在避险情绪严重的氛围下,都会本能地先行退出,形成“踩踏效应”。

对投资者而言,沽空机构的报告带来的可能是负面效应,也可能是有利的机会,甚至是及时的提醒。因此需要在投资决策上更加理性地判断,保持不要盲目跟从或恐慌,企业基本面始终支撑股价的关键因素。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64