【风险前瞻】10月14日 — 10月18日

市场回顾(10月14日 — 10月18日)

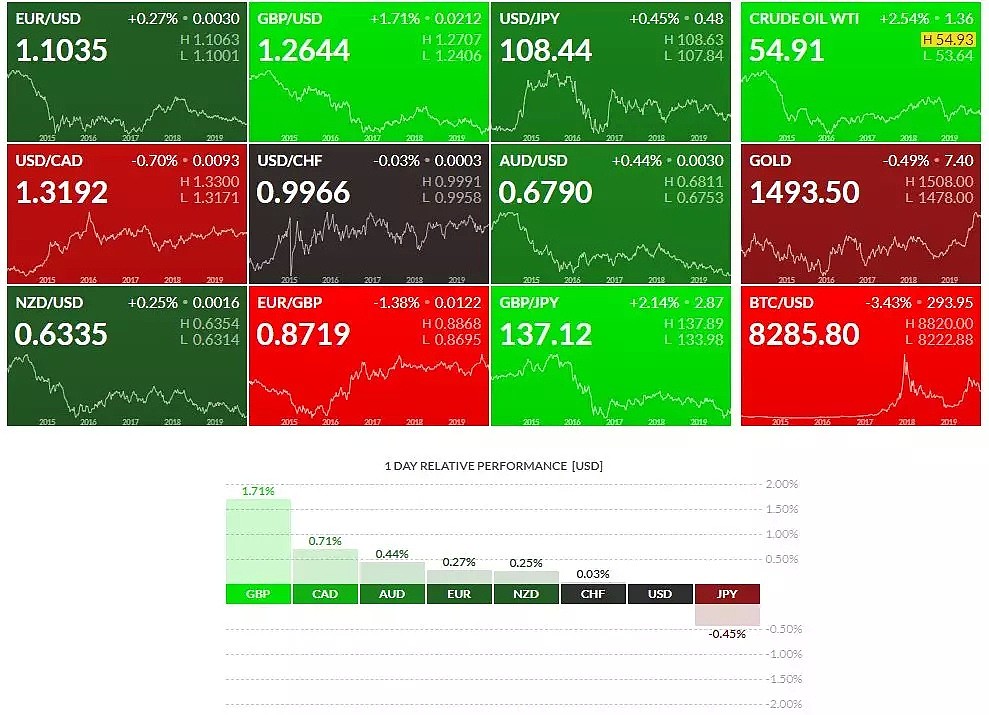

上周在美联储卡什卡里发表演讲后,美元指数在关键的压制区间大幅走弱。并且下跌幅度较大,从目前趋势已经形成空头格局。因此,在市场热点图中,均有不同品种呈现上涨趋势。其中镑系品种受到脱欧的临近也表现出极端的拉升。商品货币中澳系货币和加系货币同样也明显拉升,并且改变当前趋势方向。然而日系货币则呈现小幅下跌状态,后期可长期跟踪已经确认的趋势品种。

本周重要事件前瞻

美国数据

周三:08:30 PM US零售销售(月率环比) SEP。

达拉斯联储主席卡普兰表示,美联储利率处于中性水平附近,鉴于经济放缓,其利率立场可能是适当的。美联储周五早些时候宣布的开始以每月600亿美元的速度购买国库券、至少到第二季度为止的决定与货币政策无关,只是旨在为系统注入流动性。

将自10月中旬起每月购入600亿美元国库债券,以重建资产负债表,避免9月货币市场的震荡局面重新上演。美联储在声明中表示,延长隔夜回购操作至明年1月,购买国库债券的行动将至少延续至2020年第二季度,此行动纯粹是为了支持美国联邦公开市场委员会(FOMC)货币政策有效实施而采取的技术性措施,并不代表美联储的货币政策立场出现改变。

欧元数据

周二:05:00 PM 德国DE ZEW经济景气指数 OCT。

欧元区经济数据及各项调查继续显示,该地区衰退风险逐步提升,通胀压力似乎逐步下降;本周欧洲央行委员们强调了最近的经济刺激计划,认为欧洲央行的负利率政策扭曲经济和金融市场,损害苦苦挣扎的金融业。

欧洲央行现任行长德拉基将于10月底离任,新任行长拉加德上任后货币政策不太可能有任何改变,但欧洲央行可能多次呼吁财政和财政政策的紧迫性;虽然近期公布的经济数据疲软,但我行经济意外指数持稳,尽管这并不意味着欧元趋势反转,不过在欧洲央行宽松压力触发欧元交投区间下移前,价格可能短暂反弹。

英镑数据

周二:04:30 PM GB 失业救济金申请数量 SEP。周三:04:30 PM GB 通货膨胀率(年) SEP。

英国脱欧大臣与欧盟首席英国脱欧事务专员巴尼耶举行了面对面会谈,并达成了一定程度的相互谅解,市场正在对下周的欧盟特别峰会结果寄予厚望。爱尔兰总理瓦拉德卡周四表示,可能会在10月底之前达成一项脱欧协议,使英国能够有序离开欧盟。此前,他与英国首相约翰逊进行了被他称之为非常积极的会谈。

英国在10月31日按时有协议脱欧的概率已经从此前的5%飙升至50%,成为了可能性最大的前景,而月底无协议脱欧的概率则从原先的10%减半至5%。

日本数据

周五:07:30 AM JP通货膨胀率(年) SEP

安倍经济学最值得注目的就是宽松货币政策,这使得日元汇率开始加速贬值。在2012年实施之后,美元兑日元连续三年大幅走高,自75.35低位持续走高至125.860,这有效带动了日本出口增加和经济复苏。

但是日元的过度贬值所带来的负面影响是原材料价格上升,消费者不愿意在其它商品上花费,担心食品和生活成本上升,同时企业投资速度减少,日本企业员工工资增长缓慢。这实际上对日本家庭消费造成了负面影响。

加上日本的银行业饱受低利率的痛苦,这导致日本银行发放贷款的意愿不高,也对企业的扩张构成负面影响。

因此随着日本经济出现好转,近几年日本央行的重心逐步转向通过提高通胀实施加息,从而摆脱当前超宽松的货币政策。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64