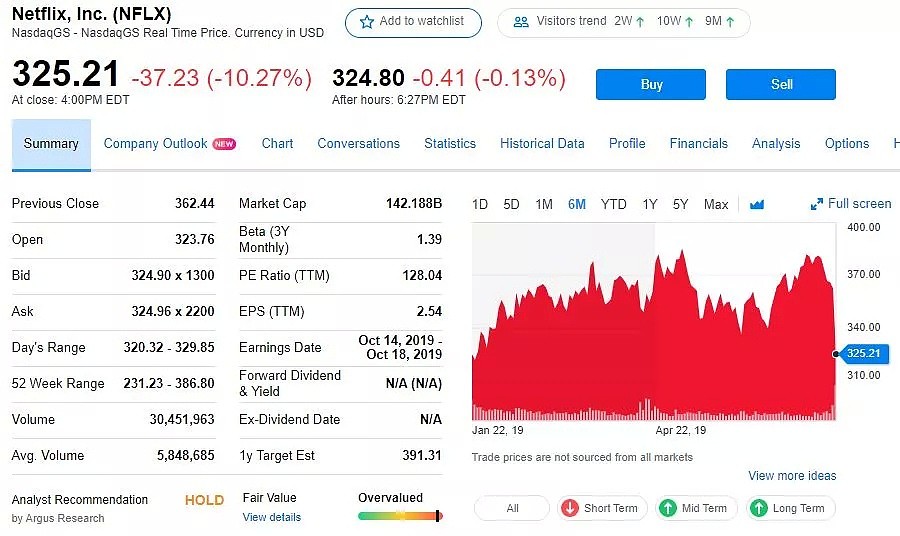

跌超10%,奈飞创三年最大跌幅,市值蒸发逾150亿美元

7月18日周四,视频流媒体巨头奈飞在隔夜公布二季度财报后大跌,美股午盘前股价最深跌11.6%或超42美元,触及日低320.32美元,市值抹去近160亿美元。

最终,奈飞收跌10.27%,创2016年7月19日以来的三年最大单日跌幅(当时为跌13%),报收325.21美元,创今年1月下旬以来最低。

奈飞已经连跌六日,期间累跌14.6%,从2018年7月所创历史收盘最高418.97美元跌22%,在过去52周里累跌近11%,并较5月所创52周新高385.03美元跌15.5%,进入技术位盘整区间。

奈飞是当日标普500指数中表现最差的成分股,截至周四收盘,较华尔街给出的未来12个月平均目标价403美元跌近20%。

财报显示,二季度奈飞实现EPS每股盈利60美分,高于市场预期的56美分,但小于去年同期的85美分。营收49.2亿美元,略逊于市场预期的49.3亿美元,但高于去年同期的39亿美元。

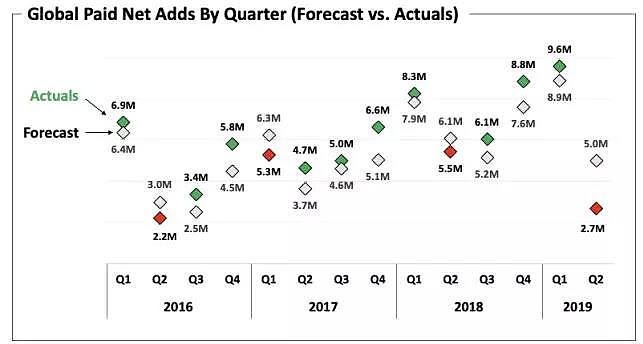

但市场最关注的指标:全球净新增付费用户数仅为预期值的近一半。其中,美国国内付费订阅用户净减少12.6万,市场预期为增加35.2万;国际付费订阅用户净新增283万,市场预期为新增481万。这些数据也远小于公司此前发布的官方指引:国内新增30万和国际新增470万。

这是2011年以来的八年内奈飞首度遭遇美国付费订阅用户负增长,国际新增订阅用户数尽管仍在增长,但增长规模较市场和公司官方预期腰斩。华尔街分析师普遍认为,由于奈飞最成熟的美国市场已经趋于饱和,国际扩张是最重要的增长驱动力,目前逊于预期的幅度“较为严重”。

奈飞在致股东信中承认,之前对全球“各地区”的付费订阅净新增用户估计过高。二季度所有地区的付费用户新增数量都低于预期,“在经历了套餐涨价的地区更明显”。公司认为首先是二季度提供的内容不够出彩,第二是一季度全球净新增960万付费用户,过好的历史记录令公司预期有些过于乐观。由于二季度同业竞争环境没有出现实质变化,奈飞认为“竞争压力”不是原因。

2011年奈飞曾遭遇过美国国内订阅客户流失,也是部分由于套餐涨价造成了80万用户反水。今年1月15日奈飞曾宣布提价,其美国市场价格平均上调13%-18%,是该公司推出流媒体服务十二年来的最大提价幅度。2017年,奈飞也曾对标准套餐和高档套餐售价分别上调10%和16.7%。

奈飞表示,二季度订阅用户增速远逊预期只是临时现象,长期基本面没受影响。公司热门原创电视剧《怪奇物语》(Stranger Things)第三季从7月初(三季度伊始)推出后四天内的用户观看量创纪录,《王冠》(The Crown)和《女子监狱》(Orange Is the New Black)也将推出最新季,更强劲的剧集储备预计将帮助获客和留客率,甚至吸引之前的订阅用户重归。

因此,公司对下一季度和全年的官方指引利好。三季度预期全球净新增付费订阅用户700万,高于2018年同期的新增610万,其中包括美国新增80万、国际市场新增620万。预计三季度营收52.5亿美元,高于市场预期的52.3亿美元。预计全年的全球净新增付费用户将呈现同比增长,预计2019年的营业利润率为13%,等于同比抬升300个基点(或3%)。

华尔街分析师也普遍认为,奈飞二季度订阅用户新增数令人大跌眼镜属于偶发事件,也可能与二季度该公司关键指标通常表现不好的规律有关。包括今年在内的过去四年间,奈飞有三年的二季度订阅用户增长数逊于市场预期。

但大部分分析师虽然维持了“买入”或“持有”等评级不变,也有不少机构趁机下调了对奈飞未来12个月目标价的展望。而维持“跑输大盘”评级的券商Wedbush指出,奈飞二季度财报等于是明年市场竞争更为激烈后的“预演”,明年或有好几个季度奈飞将损失订阅者。

从今年下旬起,传统媒体公司纷纷加入流媒体大战,甚至还收回了奈飞平台颇受欢迎的剧目播放权。因此,市场格外关注奈飞将如何填补热门内容流失后的空白,也为公司的自制剧目施加高压。

今年秋季迪士尼将推出自己的流媒体按需订阅服务Disney+,AT&T旗下的WarnerMedia将于明年春季推出HBO Max,并收回了奈飞平台点击量第二大的情景喜剧《老友记》播放权。康卡斯特(Comcast)旗下的NBCUniversal将于2021年把奈飞平台点击量最高的情景喜剧《办公室》收纳到自建流媒体频道中,CBS、亚马逊和苹果都已经或正在计划推出直接对接消费者的流媒体服务。

花旗集团在财报发布后将奈飞目标价从420美元下调至410美元。野村证券旗下的Nomura Instinet将奈飞评级改为“中性”、目标价从320美元下调至310美元。Bernstein维持“跑赢大盘”评级,但将目标价从451美元下调至450美元。Rosenblatt Securities维持“中性”评级,但将目标价从370美元大幅下调至330美元。

在行业竞争高压即将来临之际,奈飞新增付费订阅用户呈现“史无前例的疲软态势”令不少观察人士担忧。由于奈飞的自由现金流仍为负数,代表“烧钱速度”不减,分析认为,奈飞需要保持国际订阅用户的高增长才能合理化较高的内容成本和营销支出,并维持高估值。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64