澳洲贷款新政或引爆房市!专家警告:新规恐将导致经济崩盘(视频/组图)

【今日澳洲7月6日讯】澳洲审慎监管局(APRA)在昨日出台新政,全面放宽房贷申请评估标准,各授权存款机构(ADI)不再需要用7%的最低利率来评估房贷申请。有专家警告称,新规让人们更容易获得贷款,这将导致澳洲经济走向崩溃。

《每日邮报》报道称,根据ratecity.com.au的分析,年收入10万澳元的家庭可以多贷6万澳元。虽然对于购房者来说这可能是个好消息,但一些经济学家表示,新规给澳洲的金融稳定性带来了风险,因为更多的人将背负债务。

(图片来源:《每日邮报》)

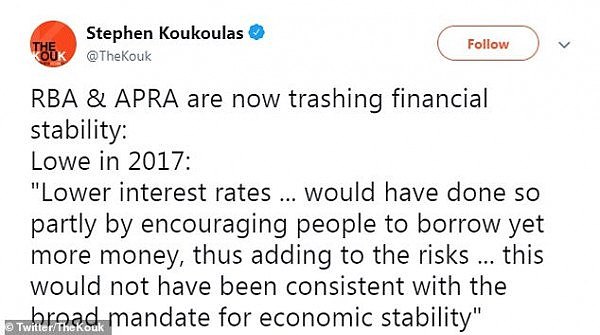

Koukoulas引用澳储行行长的话对金融风险表示担忧(图片来源:《每日邮报》)

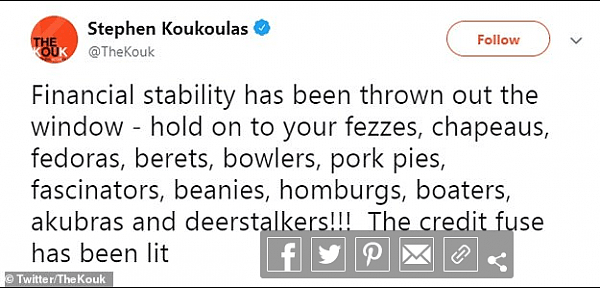

Koukoulas对贷款宽松表示担忧(图片来源:《每日邮报》)

经济学家Stephen Koukoulas昨天表示,澳洲审慎监管局(APRA)和澳储行放松贷款评估标准,就是在破坏金融稳定性。

“金融稳定性已被抛到了九霄云外……信贷危机的引线已被点燃。”Koukoulas在Twitter表示。

Digital Finance Analytics负责人Martin North多年来一直在分析澳人不断飙升的债务,他非常担心澳洲金融稳定性出现风险。

“现在银行太容易产生坏账了。”他今天表示,“APRA已经抛弃了自己的责任,试图支撑起债务泡沫。”

“APRA没有就任何关键参数给出具体指导,现在要靠贷款机构自己来制定政策、程序和风险偏好。我们知道,一些银行肯定会加速放贷,并面临着更高的风险。”

(图片来源:《每日邮报》)

(视频来源:《每日邮报》)

North表示,新规可能会增加首次购房者以及那些试图以较低的贷款价值比为现有贷款再融资的低收入者的贷款,但不会增加给投资行业或高负债高价格的承押人的贷款。

“我不确定投资行业是否真的会在短时间内受到刺激。”他表示,“那些收入更高且贷款更多的人可能会发现,为那些贷款再融资的难度和以往一样大。”

Martin North(图片来源:《每日邮报》)

计算还贷门槛的新基础将允许人们借入更多资金来购买房产,这可能推高房价,但North表示,这不会对低迷且不断下滑的房市产生统一影响。

“我们不要像房地产开发商那样过于激情,我们要对这些变化持现实态度。”他表示,“我认为我们将会看到一些地区的房价上涨,尤其是靠近主要中心的地区,而那些公寓位于城市边缘独栋房屋位于新地块上且还在建设或刚刚建成的地区,价格可能会继续下跌。”

APRA主席Wayne Byres周五表示,这些变化并不意味着良好贷款标准的重要性有所减弱。

“这一新规定为ADI(获授权的存款吸收机构)提供了更大的灵活性,可以设定自己的可服务性下限,同时保持一定程度的谨慎。”他表示。

继澳储行连续两次降息后,贷款机构将下调贷款成本,标准浮动贷款利率的平均水平将降至4.0%以下。

“在当前环境下,7%以上的可服务性下限高于ADI维持良好贷款标准的必要水平。”Byres表示,“此外,不同贷款类型普遍采用差别定价也对所有抵押贷款产品采用统一利率下限的必要性提出了挑战。”

西悉尼。(图片来源:《每日邮报》)

2014年12月,APRA为了加强良好住宅贷款标准首次引入可服务性指导利率时,官方现金利率为2.5%。此后有近3年的时间官方利率一直处于1.5%的历史低点,今年6月和7月又分别下调了0.25个百分点,至目前的1%。

一些经济学家预测,利率将在圣诞节前降至0.75%,明年降至0.5%,这将进一步拉低消费者借贷成本。

上个月,爱尔兰金融顾问Eddie Hobbs表示,澳洲正面临类似2007年重创爱尔兰的住房危机。

他在Irish Examiner撰文表示,澳洲目前的房地产市场与危机爆发前的爱尔兰有相似之处。

他表示,Endeavour Equity Strategy最近的研究发现,澳洲至少40%的抵押贷款是非优质或次级抵押贷款,这意味着它们存在风险,因为房主可能无法负担这些贷款。

他还指出,有34%的抵押贷款发放给了购房出租投资者。这些贷款比那些自住业主的贷款风险更大,因为如果房价下跌,他们更可能选择违约以避免损失。在这34%中,有80%是只付利息贷款,这意味着贷款本金根本没有得到偿还。

(图片来源:《每日邮报》)

这些数字比2007年的爱尔兰还要糟糕,当时爱尔兰有15%的抵押贷款由投资者持有,其中一半是只付利息贷款。

Hobbs的结论是,“澳洲的抵押贷款账簿看上去比危机前的爱尔兰的风险要高得多。”

他还谈到了澳洲的降息和帮助人们获得更多贷款的政策,将其与切尔诺贝利核灾难相比较。

他认为,就像1986年那场灾难中的苏联官员一样,澳洲的政策制定者“明知道人们会受伤,还是把他们送进去”。

他说,监管机构放松贷款标准再加上降息,是“真的在让消费者更多地借贷”。

“这是一个泡沫,清算的日子即将来临。”他预言到。

(实习:Clare)

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64