澳财有道|弹指间风起云落,回顾澳洲百年股市,或可一窥未来

马克吐温说过:“History doesn't repeat itself, but it does rhyme.” 意思是历史不会重演,但是就像文章的押韵一样,类似的事件还是会再度发生。

澳大利亚联邦储备银行(RBA)本周发布了一份关于澳大利亚股票市场100年的研究报告,应证了这句话对于金融市场同样适用。报告研究显示,公司之间存在一些令人惊讶的相似趋势,股票市场与100年前的情况惊人地相似。例如,股市的组成构成几乎与一个世纪前的情况形似,大银行和大型矿业公司仍占主导地位。

虽然分析历史未必能够预言未来,但回顾一下现在与过去的相似和差别,也许能多少了解一些未来的“主旋律“。澳财网特约评论员、博满金资首席执行官高松谕对这份研究报告进行了评论。

股票市场是澳大利亚规模最大、最引人注目的金融市场之一。澳大利亚上市公司总资本近2万亿澳元,每天的交易额约50亿澳元。

澳大利亚大多数知名公司,如主要银行和资源公司都在其列。这些公司占据澳大利亚经济的很大一部分,雇用了大量人员。因此,大量家庭很容易受到股价波动的影响;即便不是直接影响,也会通过他们的退休金影响到他们,因为大量的退休金基金通常投资澳大利亚的股票。

然而,关于澳大利亚股票市场的历史事实常常可能很难确定,因为有关澳大利亚股市数据记录非常复杂。这种不完整的数据记录也许要归因于直到20世纪80年代,澳洲的国家证券交易所仍然处于相对分散的性质。这种对数据管理的缺乏与海外股票市场形成鲜明对比。

例如,在美国,从20世纪80年代开始迅速增长之前,股市的市盈率的波动在100年左右都是常数均值。这有助于围绕市场估值和合理性等问题进行研究。然而,在澳大利亚无法对这一数据进行核实,因为公开的市盈率数据开始出现已经是1970年代左右。其他有关证券交易的研究也是如此。

这个报告利用历史证券交易公报,构建新单位记录数据集,旨在解决以往数据记录与事实存在的差距问题,并重点关注股价、公司估值和交易活动。

1

澳洲有国家级股票交易所的历史很短

尽管澳大利亚证券交易所(ASX)是当今全国市场的代名词,但它直到1980年代才开始存在。

印有墨尔本证券交易所和Collins Street的照片式明信片

图片来源:澳洲国立博物馆

以澳联储1917年的数据显示,当时各州都有自己的股票交易地点,以墨尔本和悉尼为最大的两处,很多大公司在两地都有交易。

2

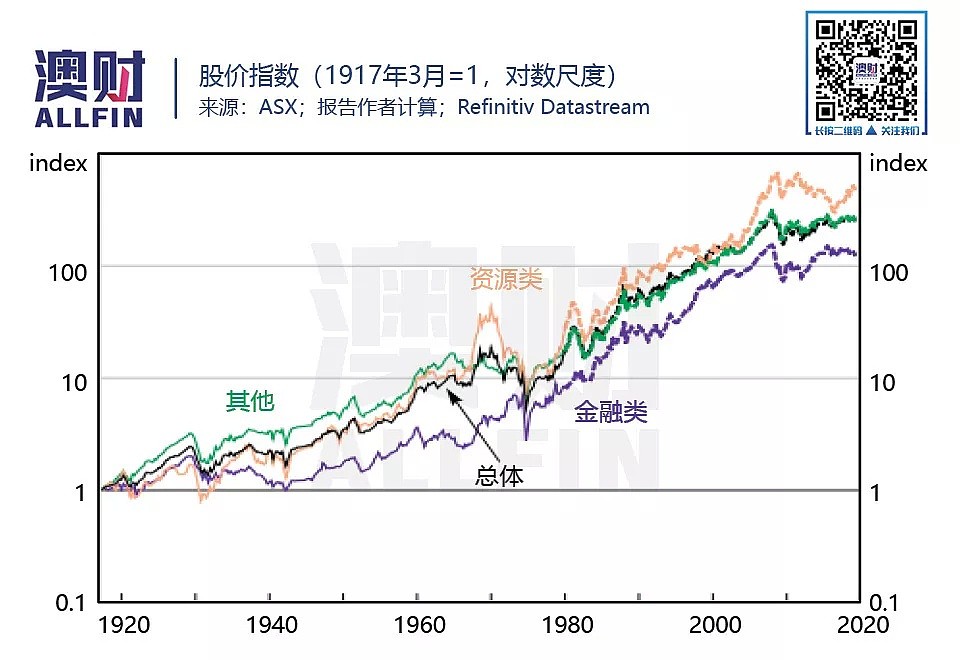

不同行业股价表现类似

在过去100年中,前100家公司的股价每年平均增长约6%,或者在考虑通货膨胀后增长约2%。从长远来看,不同的行业一般表现相当,尽管存在过度增长和严重下跌的时期。例如,大萧条之后几十年银行股表现不佳,而资源股在澳洲矿业“波塞冬泡沫(Poseidon bubble )”破裂之前表现优异,之后表现不佳。

3

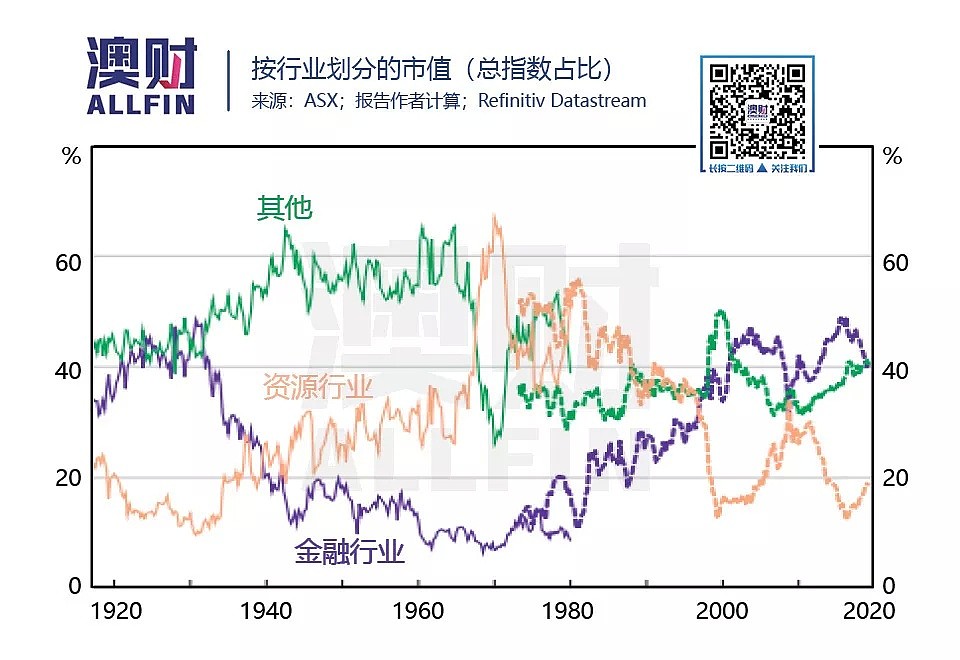

按行业划分,证交所看起来几乎与100年前相同

虽然20世纪初的澳大利亚可能看起来与今天截然不同,但其行业的相对规模几乎没有变化。超过一半的股票交易是由金融公司(尤其是银行)和资源公司(尤其是矿业)组成。而100年前几乎也是如此。尽管历史上存在巨大波动,特别是在资源行业。

4

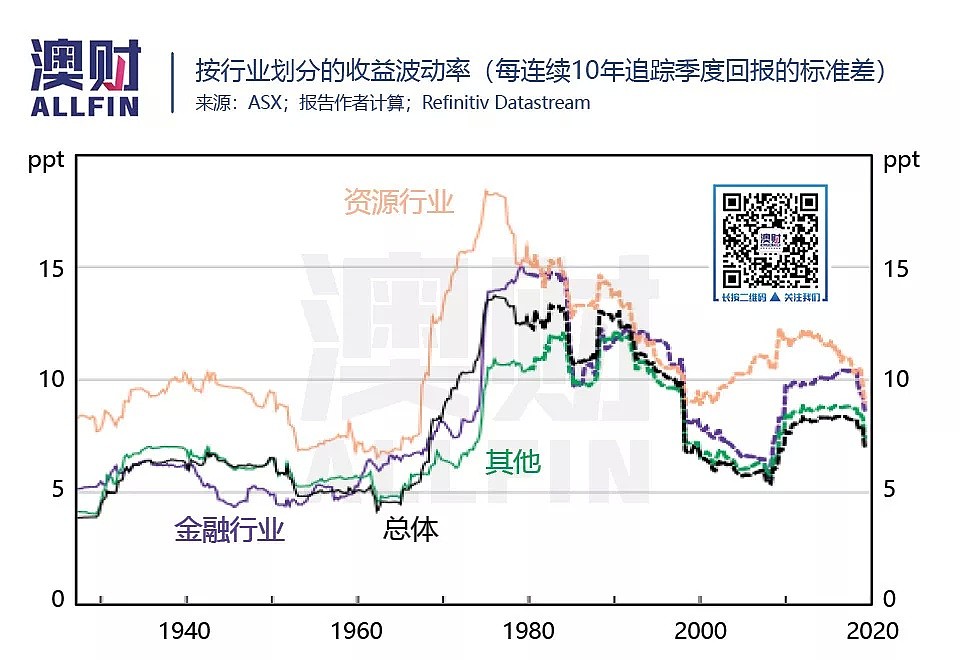

资源行业的波动大于其他行业

尽管各行业的回报率相似,但这些回报的波动性却并不相似。特别是资源类股的波动性大大高于其他行业。这不仅归因于像“波塞冬泡沫”那样的单一行业繁荣和萧条,而且至少在过去的100年里似乎是澳洲股市的结构特征。

5

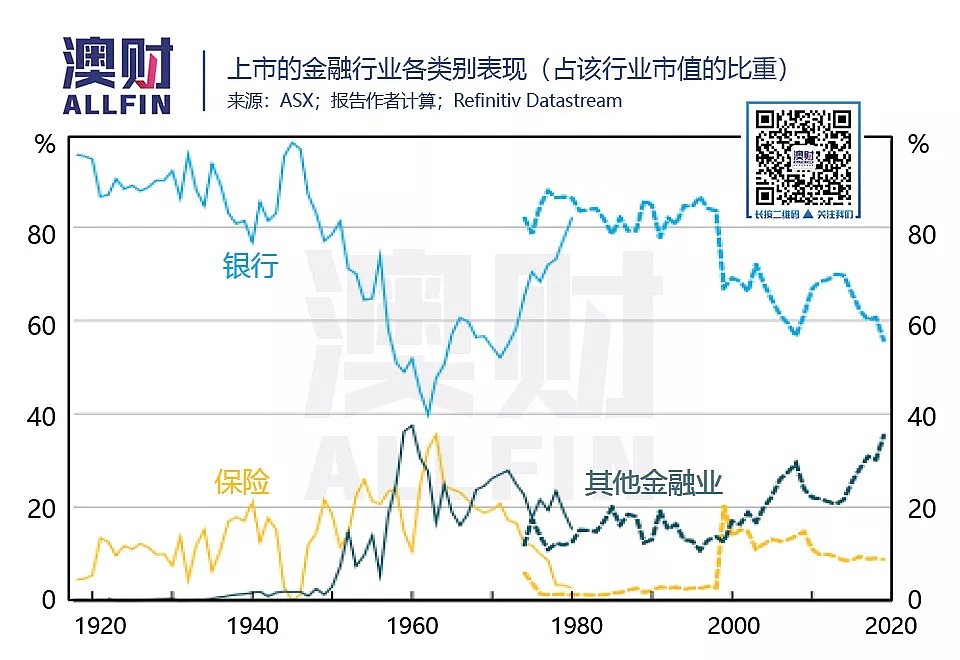

非银金融公司在1950年代后规模不断扩大

随着时间的推移,上市金融行业变得更加多元化。在20世纪初,该行业几乎都是银行,保险公司大多数规模很小。直到1950年代左右,保险业开始更快地扩张(可能得益于更严格的银行监管),但保险公司规模仍相对较小。

1940年代,新型上市金融公司开始出现,并成为该行业中规模越来越大的一部分。其中最大的是“租购(hire purchases)”公司,这些公司向消费者和企业提供小额短期和中期贷款,以购买耐用品。这些公司最初引起争议并且遇到了股票经纪机构的阻力,但是他们仍然迅速扩张。

Australian Guarantee Corporation(悉尼证券交易所最大的租购公司)的利润在1955年至1975年间以每年30%的速度增长,其市值也增长了相似的比例。到1978年,它已是悉尼证券交易所第七大公司,市值略低于新南威尔士银行(西太平洋银行Westpac的前身之一),并且比其他任何上市银行都要大。由于他们的业务被银行和耐用品公司的卖家接管,它的相对规模才开始下降,于1988年被西太平洋银行收购。

然而,随着非银金融业在1980年代和1990年代进一步扩大和多元化,特别是投资公司和多种经营金融公司提供更丰富的金融产品,上市的非银金融公司市值继续增长。

6

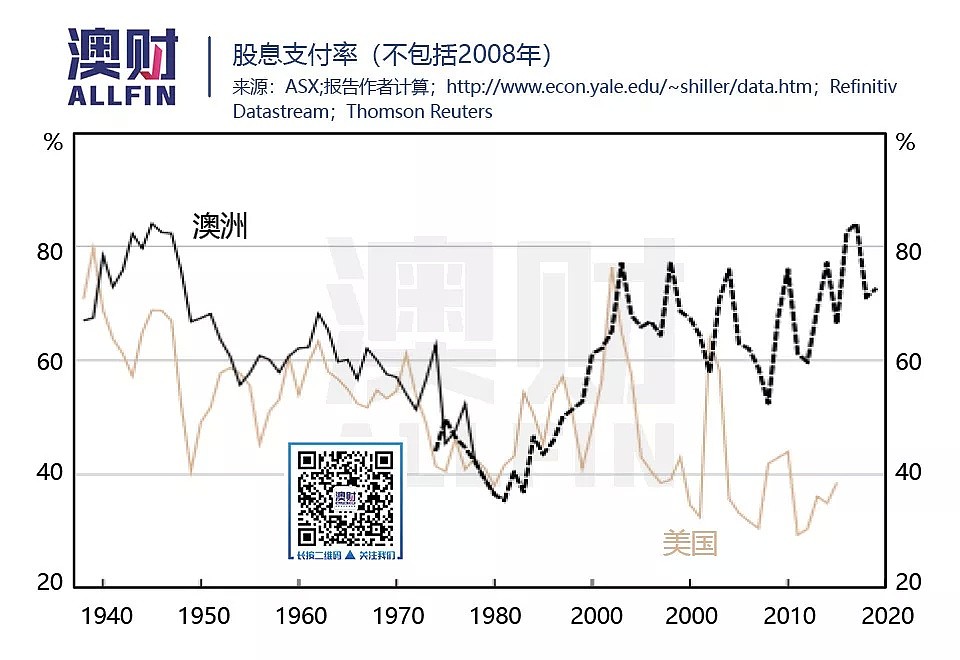

平均股息支付率65%,明显高于美国

1917年至今,尽管随着时间推移有所变化,总体而言,有约平均65%的上市公司收益以股息形式(此比率通常被称为股息支付率)回馈给投资者。

至少在1980年 代引入印花税信贷之前(股东可以申请对已经由公司支付的税款退税),这个数字的波动与美国的等效数字正相关。由于股息支付率的变化,原则上应反映了公司预期投资回报的变化,这种相关性可能反映了两国在此期间的经济命运大致相同。

人们普遍认为,1980年代引入的印花税信贷提高了派息率,从下图中可以清楚地看出这一点。

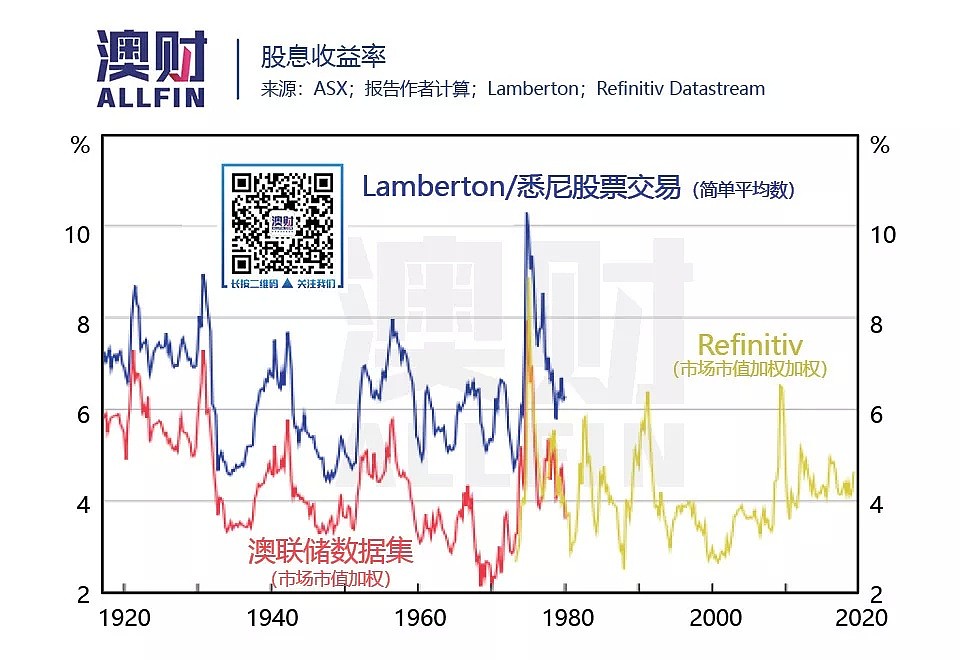

截至20世纪早期,澳洲的股息收益率仍然相当高,波动率约为6-7%。截至2019年,S&P / ASX 200 都是全球股市收益率最高的指数之一 ,股息收益率约为4.5%。不过,由于资源行业公司的股价在1970年代后期大幅下跌,股价增长超过股息,导致20世纪澳洲股市的股息除了在1920年代短暂回升外,收益率趋于下降。

7

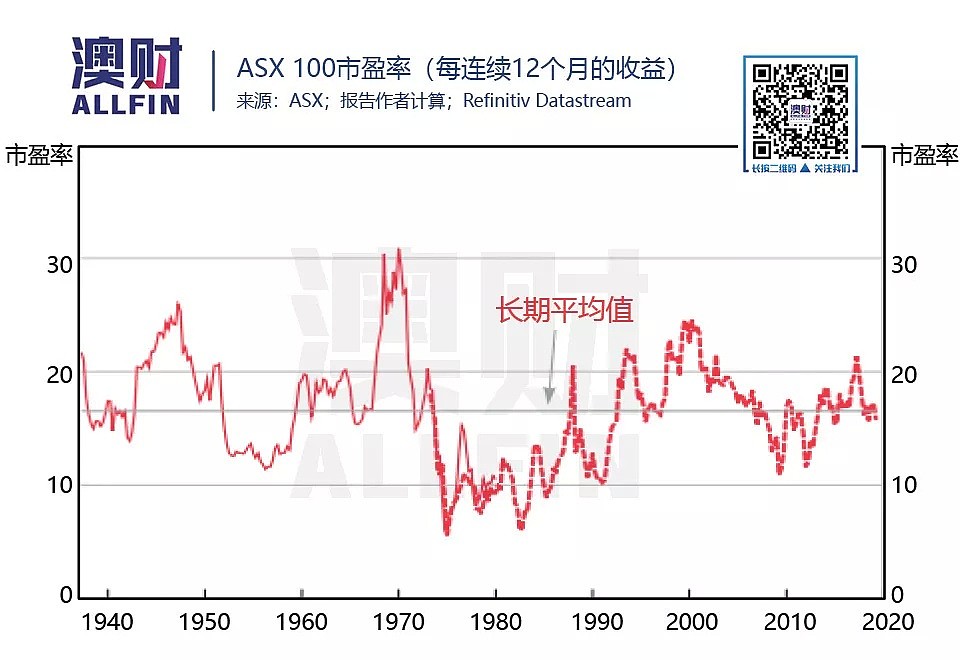

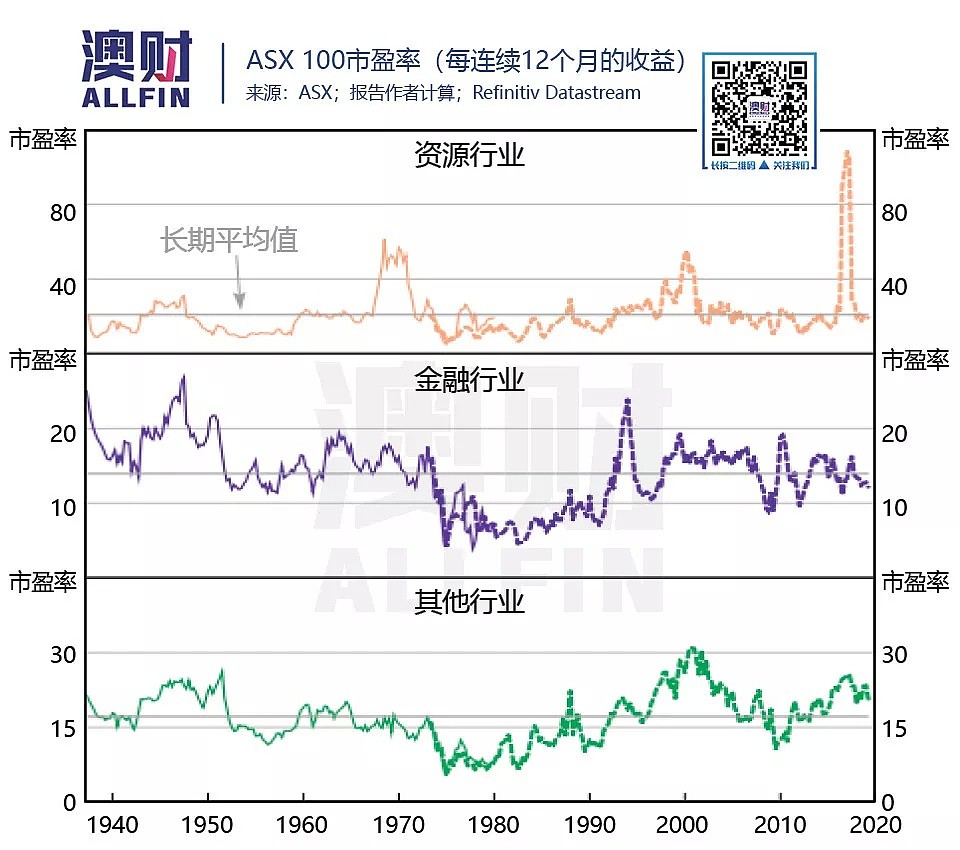

澳洲股市盈率(PE)波动大,

资源行业正在经历史上最大的市盈率波动

有些意外的是,过去的市盈率比今天的波动更大。然而,ASX 100股票近阶段的市盈率与1937年以来的平均值相差10个基点。这与其他一些国家的情况正好相反,澳股的PE值波动较大。对于美国而言,较大的市盈率波动反映的是上市科技公司的相对增长,因为这些公司的市盈率相对较高。

澳股市盈率有三个历史高峰:二战结束后的1940年代后期;1960年代末和1970年代初期的采矿热潮和波塞冬泡沫;以及在世纪之交恰逢海外所谓的“网络泡沫”时期。在1987年“黑色星期一”股价暴跌之前,澳股的估值增长非常迅速,但即使在峰值时也没有大幅超过长期平均值。

二战后的市盈率高峰几乎都由非资源行业推动,除了1970年代初是几乎完全归因于资源行业。伴随着石油输出国组织(OPEC)的石油危机、高通胀和几家房地产公司的衰败,1970年代末、1980年代初的市盈率低谷,一直持续到1980年代后期。

2018年各行业的市盈率与其长期平均值相似。值得注意的是,最近的矿业繁荣使得资源行业的市盈率已经超过“波塞冬泡沫”期间的高点(并且下跌幅度也更大)。后者的特点是当时投资者热情高涨,可最终证明是错误的。

然而,因为矿业公司要为未来(较长期)的生产投入资金,所以近年的市盈率变化涉及的投资大幅增加,与此同时利润很低,但很明显,将来可能会迅速增长。另外,远期市盈率(forward PE)并不会显现出相同的巨幅波动。

8

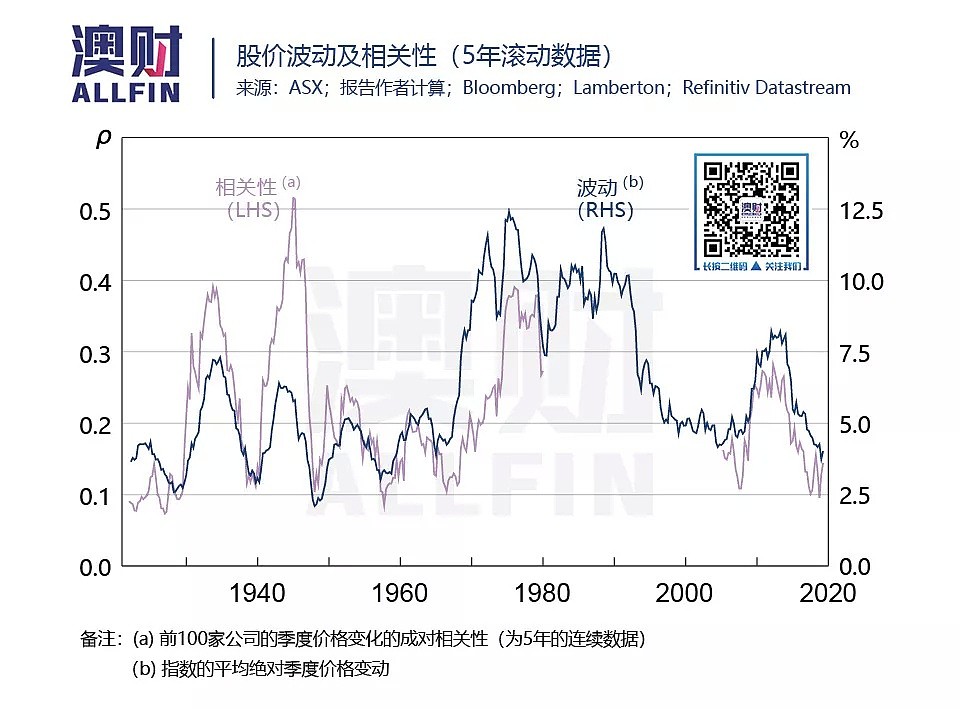

目前股价波动位于历史低位

1970年代的股价巨幅波动当然主要归因于“波塞冬泡沫“。股票市场波动性也与股价相关性密切关联:当市场波动性较低时,不同股票的股价大多表现独立;但当波动性较高时,股价变化趋于一致。一些人认为,被动投资的增加可能导致个股间的相关性随着时间的推移而增加,但澳大利亚似乎没有这方面的证据。

总体而言,澳洲股价波动趋势与全球市场较为一致。根据澳联储2018年的统计,尽管目前股价比较高,但是波动则处于历史较低水平。但更长远的观点表明,自1970年代以来,波动性可能已经高于平均水平,而目前的水平(虽然根据RBA的图表看起来较为平缓)仍然高于历史低谷,特别是相对于20世纪上半叶的低谷, 说明澳洲股市整体的风险还是可控的。

(文中未注明来源的图片均为Shutterstock,Inc.授权澳财网使用,单独转载图片或致法律风险。)

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64